41.Понятие инвестиций, их классификация.

инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и(или) иной деятельности в целях получения прибыли и(или) достижения иного полезного эффекта;

− инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и(или) достижения иного полезного эффекта [5].

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ (подрядчики), пользователи объектов инвестиционной деятельности, поставщики, банки, страховые и посреднические организации, консультанты и др.

Инвестор – субъект инвестиционной деятельности, осуществляющий вложение собственных, заёмных или привлечённых средств в форме инвестиций и обеспечивающий их целевое использование. Инвестором может быть юридическое или физическое лицо. Инвестор заинтересован в минимизации риска.

В качестве заказчика могут выступать инвесторы, а также другие физические и юридические лица, уполномоченные инвесторами, осуществлять реализацию инвестиционного проекта, не вмешиваясь при этом в предпринимательскую и иную деятельность других участников проекта,

если иное не предусмотрено договором между ними.

Подрядчики – это физические и юридические лица, которые выполняют работы по договору подряда и государственному или муниципальному контракту, заключаемым с заказчиками.

Пользователями объектов являются физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов могут быть инвесторы.

Объекты инвестиционной деятельности: вновь созданные и модернизированные основные фонды и оборотные средства; ценные бумаги; целевые денежные вклады; научно-техническая продукция; другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Источником инвестиций могут быть собственные, заёмные или привлечённые средства.

Инвестиции в целом позволяют решать следующие основные задачи:

− расширение собственной предпринимательской деятельности за счёт накопления финансовых и материальных ресурсов;

− приобретение новых предприятий;

− диверсификация за счёт освоения новых направлений бизнеса.

Уровень инвестиций оказывает существенное воздействие на объём национального дохода общества. Инвестиции в масштабах страны определяют процесс расширенного воспроизводства. Строительство новых предприятий и создание новых рабочих мест зависят от процессов инвестирования, или капиталообразования.

Виды инвестиций.

В современной экономической литературе инвестиции классифицируются по следующим основным признакам (критериям).

По источникам инвестиций:

• государственные – осуществляются федеральными, региональными органами власти, органами местного самоуправления за счёт средств бюджетов, внебюджетных фондов и заёмных средств, государственными и муниципальными предприятиями;

• частные – осуществляются физическими и негосударственными юридическими лицами;

• иностранные – осуществляются иностранными гражданами, юридическими лицами и государствами;

• смешанные – осуществляются субъектами данной страны и иностранных государств.

По объектам вложения средств:

• реальные – вложения средств в материальные активы, в том числе в основные средства;

• финансовые – вложения средств в различные финансовые инструменты (ценные бумаги, займы, доли в уставном капитале) и банки;

• интеллектуальные – вложения средств в нематериальные активы – приобретение патентов, лицензий, прав, торговых марок, программных продуктов, подготовка специалистов и др.;

• инновационные – инвестиции, обеспечивающие использование технико-технологических и управленческих инноваций (ноу-хау).

По характеру участия в управлении (инвестировании):

• прямые – инвестор непосредственно участвует в управлении объектом инвестирования, в том числе приобретая контрольный пакет акций предприятия;

• косвенные (непрямые) – с участием инвестиционных или финансовых посредников;

• портфельные – покупка акций и других ценных бумаг, не дающих инвестору возможности влияния на управление предприятием.

По периоду инвестирования:

• краткосрочные – вложения капитала на период до одного года;

• долгосрочные – вложения капитала на период свыше одного года.

По цели инвестирования:

• для получения прибыли;

• для получения социальных результатов;

• для получения экологических результатов;

• для решения стратегических государственных задач.

По степени риска:

• низкорисковые – вложения средств в стабильно работающие предприятия;

• среднерисковые;

• высокорисковые (венчурные) – вложения средств в молодые быстроразвивающиеся предприятия или в предприятия, работающие с использованием инновационных технологий.

По уровню ликвидности:

• высоколиквидные – вложения средств в финансовые активы, ценные бумаги, автомобильные транспортные средства, банки и др.;

• среднеликвидные;

• низколиквидные – вложения средств в капитальное строительство, станки, специальное оборудование и др.;

• неликвидные.

В зависимости от позиции жизненного цикла предприятия:

• начальные – вложения временно свободных денежных средств в производство;

• экстенсивные – вложения средств, направленные на расширение производства;

• реинвестиции – повторные вложения средств, полученных в виде прибыли от первоначально вложенных инвестиций.

42.

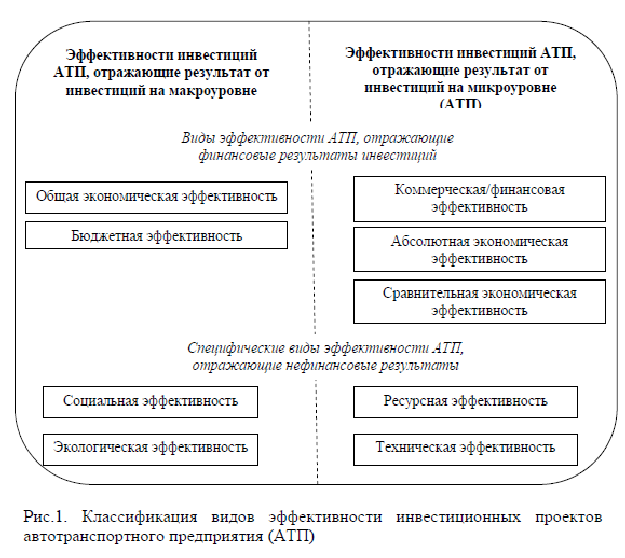

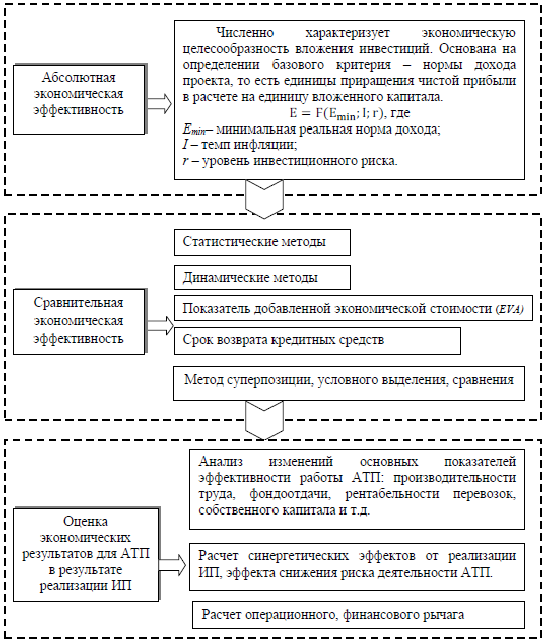

43. Оценка эффективности инвестиций в автотранспортной отрасли

Экономическая эффективность инвестиционного проекта отражает

экономические интересы участников инвестиционного процесса по поводу

соотношения затрат и результатов,производимых и получаемых в

инвестировании капитала.Показатели экономической эффективности

определяются на основании стоимости проекта (инвестиционных затрат)и

чистых денежных потоков,генерируемых проектом в течение всего

жизненного цикла.

На рис.3мы выдели три основных блока оценки экономической

эффективности инвестиционного проекта.

44. Бизнес-план фирмы на предприятиях транспорта, его значение

Бизнес-план — план, программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности[1][2].

Бизнес-план — краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективный желаемый результат и определить средства для его достижения. Бизнес-план является документом, позволяющим управлять бизнесом, поэтому его можно представить как неотъемлемый элемент стратегического планированияи как руководство для исполнения и контроля. Важно рассматривать бизнес-план как сам процесс планирования и инструмент внутрифирменного управления.

Бизнес-план — программный продукт, вырабатываемый в ходе бизнес-планирования.

Иногда бизнес-план отождествляют с техпромфинпланом, который был основным плановым документом деятельности предприятий в СССР.

Планирование бизнеса — это определение целей и путей их достижения, посредством каких-либо намеченных и разработанных программ действий, которые в процессе реализации могут корректироваться в соответствии с изменившимися обстоятельствами.

Бизнес-план служит двум основным целям:

Он даёт инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект.

Служит источником информации для лиц, непосредственно реализующих проект.

Бизнес-план помогает предпринимателю решить следующие основные задачи:

определить конкретные направления деятельности фирмы,

целевые рынки и место фирмы на этих рынках;

сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения.

определить лиц, ответственных за реализацию стратегии; выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям.

оценить производственные и торговые издержки по их созданию и реализации;

выявить соответствие имеющихся кадров фирмы, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей; предусмотреть трудности, «подводные камни», которые могут помешать практическому выполнению бизнес-плана.

45. Материально-техническое обеспечение и лимит оборотных средств.

Для того чтобы обеспечить предприятие (объединение) необходимыми ему материалами в соответствии с выявленной потребностью, организуется материально-техническое снабжение предприятия. Его задача заключается в определении потребности предприятия в материалах и технических ресурсах, изыскании возможностей покрытия этой потребности, организации хранения материалов и выдачи их в цехи, а также в проведении контроля за правильным использованием материально-технических ресурсов и содействия в их экономии.

Решая эту задачу, работники органов снабжения должны изучать и учитывать спрос и предложение на все потребляемые предприятием материальные ресурсы, уровень и изменение цен на них и на услуги посреднических организаций, выбирать наиболее экономичную форму товародвижения, оптимизировать запасы, снижать транспортно-заготовительные и складские расходы.

Материальные ресурсы представляют собой часть оборотных фондов предприятия. Оборотные фонды — это те средства производства, которые полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на готовую продукцию и в процессе производства меняют или теряют свои потребительные свойства.

В состав оборотных фондов включаются:

основные и вспомогательные материалы, топливо, энергия и полуфабрикаты, получаемые со стороны;

малоценные и быстроизнашивающиеся инструменты и запасные части для ремонта оборудования;

незавершенное производство и полуфабрикаты собственного изготовления;

тара.

Оборотные фонды, за исключением малоценных инструментов и инвентаря, незавершенного производства и полуфабрикатов собственного изготовления, а также энергии, относятся к материальным ресурсам.

Снабжение цехов материалами осуществляется в полном соответствии с установленными лимитами и конкретными особенностями производства. Последние учитываются при разработке графиков подач, на основе которых материалы доставляются в цехи. Лимит устанавливается исходя из производственной программы цеха и специфицированных норм расхода.

Расчет лимита осуществляется по формуле[12]

Л

= Р ![]() Рнз.

п + Нз – О,

Рнз.

п + Нз – О,

где Л — лимит данной номенклатуры продукции;

Р — потребность цеха в материалах для выполнения производственной программы;

Рнз п — потребность цеха в материалах для изменения незавершенного производства (+ увеличение, — уменьшение);

Нз — норматив цехового запаса данной продукции;

О — расчетный ожидаемый остаток данной продукции в цехе на начало планового периода.

Расчет выполняется в натуральных показателях. Потребность в материалах для выполнения производственного задания определяется путем умножения программы производства на нормы расхода по соответствующим изделиям.

46. Труд и заработная плата на транспорте. Выработка работника на транспорте.

Заработная плата – сумма денежных выплат работникам за работу, выполненную по трудовому договору. Она определяется в зависимости от количества, качества, результативности труда и выступает важнейшим источником доходов работников предприятия, куда входят денежные выплаты по социальным льготам, дивиденды по акциям и др.

Оплата по количеству, качеству труда сочетает интересы развития предприятия с личной материальной заинтересованностью работников в результатах своего труда. Больший по количеству и лучший по качеству труд стимулируется более высокой оплатой за этот труд.

Основной государственной гарантией в сфере оплаты труда в Российской Федерации в соответствии со статьей 133Трудового кодекса является минимальный размер оплаты труда. Минимальный размер оплаты труда, установленный федеральным законом является низшей границей заработной платы работников, полностью отработавших норму времени за месяц и выполнившего норму труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, премии и другие поощрительные выплаты.

Значительное влияние на размер заработной платы оказывают спрос и предложение на соответствующую рабочую силу. При росте спроса на рабочую силу размер оплаты труда повышается.

На размер оплаты труда существенное влияние оказывает прожиточный минимум - минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности, а также обязательные платежи и сборы.

С целью усиления заинтересованности в результатах своего труда работодатели применяют различные формы материального стимулирования за количественные, качественные достижения в виде премий, годового вознаграждения, за выслугу лет.

Премия - дополнительное вознаграждение, денежное или материальное поощрение за достижения высоких результатов труда. При выборе показателей премирования можно и следует учитывать преимущества и недостатки форм оплаты труда, усиливая первые и сглаживая вторые. Так, при оплате труда по сдельным расценкам целесообразно стимулировать достижение определенного уровня качества транспортных услуг, а при повременной оплате труда премия должна обеспечивать высокие количественные показатели выполнения заданий, выдаваемых водителям и ремонтным рабочим.

Как и в других отраслях экономики, на автотранспортных предприятиях используется как сдельная, так и повременная форма оплаты труда. Величина заработной платы при этом соответственно зависит либо от количества единиц продукции, либо от затрат времени на производство продукции.

Переход от повременной оплаты труда к сдельной и наоборот осуществляется при помощи нормы времени.

На большинстве участков работы предприятия автомобильного транспорта в силу ряда причин, обусловленных спецификой производственного процесса и особыми требованиями к безопасности движения автомобилей, целесообразно использовать повременную заработную плату с одновременным установлением нормированного задания и определением величины премии за его выполнение.

Сдельная система оплаты труда имеет ряд преимуществ перед повременной – ставит заработную плату работника в зависимость от результатов его труда, способствует лучшему использованию рабочего дня, развивает инициативу работников.

47. Расчет заработной платы. Виды заработной платы.

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты. (ст. 129 ТК России) Заработная плата (разг.зарплата) — денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен на свой труд.

Виды заработной платы[править | править вики-текст]

Номинальная — количество денег в номинальном размере, которое получает работник в виде вознаграждения за труд.

К номинальной заработной плате относятся:

оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ;

оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам;

доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и т. д.

Реальная — это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; реальная заработная плата — это «покупательная способность» номинальной заработной платы. Реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги.

Изменение реальной заработной платы в процентном отношении можно определить путём вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Так, повышение номинальной заработной платы на 10 % при росте уровня цен на 7 % даёт прирост реальной заработной платы на 3 %. Номинальная и реальная заработная плата необязательно изменяются в одну и ту же сторону. К примеру, номинальная заработная плата может увеличиться, а реальная заработная плата в то же самое время уменьшиться, если цены на товары растут быстрее, чем номинальная заработная плата.

Расчет см в интернете.

Транспортные издержки и их структура.

-Издержки(затраты) на перемещение товаров из одного места в другое. Или издержки по перевозке грузов, пассажиров с помощью транспортных средств. т.е. учитываются в цене товара как транспортная составляющая.

Все затраты связанные с транспортировкой можно разделить на 2 вида:

1) К переменным относятся затраты на, зависят от объема перевозимого груза :

- топливо, смазочные материалы, электроэнергию, движенческие операции;

- техническое обслуживание и текущий ремонт подвижного состава (включая запасные части и материалы);

- заработную плату водителей (персонала, непосредственно выолняющего перевозку);

- амортизацию подвижного состава в части, касающейся пробега (моторесурса), и др.

2) К постоянным затратам обычно относят, не зависят от объема перевозимого груза:

- затраты на содержание производственно-технической базы и инфраструктуры различных видов транспорта (арендную плату);

- расходы на оплату труда административно-управленческого персонала;

- накладные и прочие расходы.

Транспортные издержки являются базой для определения тарифов на услуги .

Структура затрат для различных видов транспорта.

Ж/д характеризуется высокими транспортными издержками, и относительно небольшими переменными (пост.издержки: содержание дороги, оборудования, станций, подвижного состава; постоянные издержки составляют 60-65% затрат от всех затрат связанных с транспортировкой; более низкие издержки на ед.продукции можно получить при увеличении объема, либо дальности перевозки).

Автомобильный транспорт имеет широкую структуру. Постоянные издержки самые низкие из всех видов транспорта.

Причины:

–дороги не принадлежат транспортным компаниям;

–конечные операции не требуют дорогого оборудования;

–является относительно не дорогим видом транспорта;

–переменные издержки являются значительными, из-за высоких затрат на горючее, техобслуживание, оплаты пошлин, налогов. С увеличением размера заказа и расстоянием общие затраты снижаются не значительно.

Воздушный транспорт имеет сходство с автомобильным, потому что аэропорты не являются собственными авиакомпаниями. Авиакомпании приобретают услуги служб аэропорта(заправка, разгрузка-погрузка грузов.). А переменные издержки формируются за счет затрат топлива, которые являются высокими, а могут быть снижены только от дальности полета.

Экономические показатели и их особенности при оценке работы предприятия.

Наиболее обобщающими показателями эффективности являются доходность(цена трудозатрат умножить на объем работ, прибыльность(доходы минус расходы общие). Есть частные показатели, характеризующие эффективность отдельных сторон функционирования предприятия.

К этим показателям можно отнести:

1)эффективность использования производственных ресурсов, имеющихся в распоряжении организации:

-основных производственных фондов (здесь показателями служат фондоотдача Фо = Пр /Соф Определяет количество продукции, производимой на один рубль , фондоемкость(обратная фондоотдачи) Фе=1/Фо );

-трудовых ресурсов (показатели — рентабельность персонала - отношение прибыли к среднесписочной численности персонала., производительность труда - это показатель плодотворности целесообразной деятельности работников, которая измеряется количеством работы (продукции, услуг), сделанной в единицу времени );

-материальных ресурсов (показатели — материалоотдача, материалоемкость,); Материалоотдача (Мо) характеризует выход продукции на 1 руб. материальных затрат (М), т. е. количество продукции, произведенной с каждого рубля потребленных материальных ресурсов:

Мо = V / М, (4)

где V – объем реализованной продукции.

Материалоемкость (Ме) – показатель, обратный материалоотдаче, характеризующий величину материальных затрат, приходящихся на 1 руб. произведенной продукции:

Ме = М / V. (5)

2) эффективность инвестиционной деятельности организации (показатели — срок окупаемости капитальных вложений =Соф/Пр,

3) эффективность использования активов организации (показатели — оборачиваемость оборотных активов,

4) эффективность использования капитала (показатели — чистая прибыль на одну акцию, дивиденды на одну акцию, и др.)

Фактически достигнутые частные показатели эффективности сопоставляются с плановыми показателями, с данными за предыдущие отчетные периоды, а также с показателями других организаций.

Постоянные и переменные издержки.

см. вопрос 49

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.