Влияние воздействия на постоянные затраты

Снизить условно-постоянные затраты, возможно путем уменьшения величины ее составляющих. Управляющему воздействию наиболее доступны затраты на содержание базы, которые по существу являются накладными расходами. На практике это делается путем сдачи части площадей в аренду, обслуживанием сторонней техники и т.п.

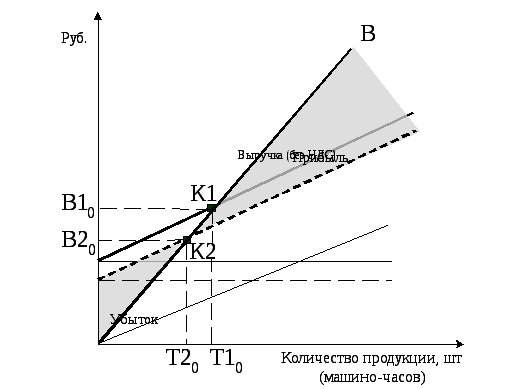

В результате снижения Zпост, например, на 25% пороговая наработка Т0 и пороговая выручка В0, согласно (1.25) и (1.26), также уменьшатся на 25% (рис. 8), а прибыль возрастет в соответствии с (1.28). Падение затрат позволит также уменьшить отпускную цену машино-часа, согласно (1.23), что повысит конкурентоспособность предприятия.

В нашем примере уменьшение Zпост на 25% приводит к увеличению прибыли на 60% при постоянной цене машино-часа или к снижению Цм-ч на 10% при фиксированном уровне рентабельности.

Влияние воздействия на переменные затраты

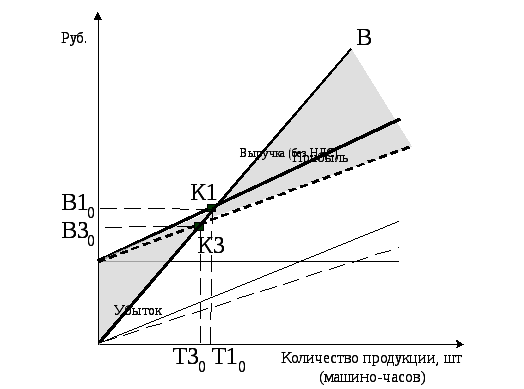

Снижение переменной составляющей затрат возможно за счет экономии ГМС, совершенствования работы службы ТЭ. Уменьшение Zпер на 25% приводит к увеличению прибыли на 65% при постоянной цене машино-часа (рис. 1.9) или к снижению Цм-ч на 11% при заданном уровне рентабельности. Анализируя состав переменных затрат (см. табл. 1.1), наиболее эффективным представляется сокращение издержек на ремонты и техническое обслуживание. Уменьшение данной статьи затрат возможно путем обновления парка машин и совершенствования системы технической эксплуатации.

|

|

|

|

|

Рис. 1.8. Влияние снижения постоянных затрат на величину прибыли (индекс «1» соответствует начальному состоянию, «2» - после снижения постоянных затрат) |

|

Рис. 1.9. Влияние снижения переменных затрат на величину прибыли (индекс «1» соответствует начальному состоянию, «3» - после снижения переменных затрат)

|

Влияние воздействия на цену машино-часа

В отличие от затрат на производство, уровень которых (в нормальных экономических условиях) контролируется руководителями организации, изменение цен на продукцию в большей мере зависит от внешней конкурентной среды. Снижение цен на продаваемую продукцию, как правило, укрепляет позиции компании на рынке и позволяет ей увеличить объем реализуемой продукции.

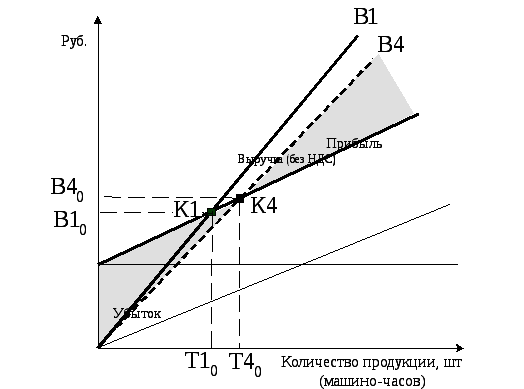

По данным нашего примера в результате снижения цены машино-часа на 10% объем реализации услуг, необходимый для достижения точки безубыточности, увеличивается на 21% (рис. 1.10), прибыль и уровень рентабельности падают на 54%, т.е. более чем в два раза.

|

|

Рис. 1.10. Влияние снижения цены машино-часа на величину прибыли (индекс «1» соответствует начальному состоянию, «4» - после снижения цены)

|

Эффект от увеличения наработки машин

Наработка машин за расчетный период характеризует работу практически всех подразделений управления механизации. Так, простои исправных машин указывают на недостаточную эффективность коммерческой службы. Потери рабочего времени вследствие неисправности техники свидетельствуют о недоработках службы ремонта или изношенности парка машин. Ориентация на получение максимальной прибыли поможет оптимизировать и состав парка машин и структуру самой организации.

Если выражение (1.15) для прибыли развернуть в виде

![]() ,

(1.29)

,

(1.29)

то становится очевидным, что с ростом наработки NРТР машин выручка (первое слагаемое) увеличивается на относительно большую величину, чем затраты (выражение в скобках). В структуре издержек сократится доля условно-постоянных затрат, соответственно снизятся накладные расходы, появится возможность уменьшить цену машино-часа согласно формуле (1.23). Таким образом, прибыль будет расти более ускоренными темпами, чем наработка машин.

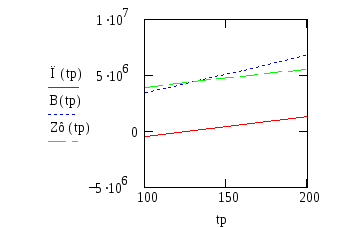

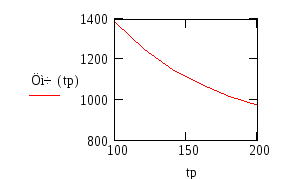

Расчет для нашего примера показывает рост прибыли с увеличением ТР при постоянной цене машино-часа (рис. 1.11) и уменьшение Цм-ч при фиксированном уровне рентабельности (рис. 1.12).

|

|

|

|

Рис.

1.11. Влияние величины месячной наработки

tp (маш.-ч) машин

на прибыль П (руб.),

выручку В

и затраты Zф

при |

Рис. 1.12. Влияние величины месячной наработки tp (маш.-ч) машин на цену машино-часа Цм-ч (руб.) при фиксированном уровне рентабельности |

Влияние

относительного изменения

![]() независимой переменной х

(

независимой переменной х

(![]() )

на относительное приращение

)

на относительное приращение

![]() зависимой переменной у

(

зависимой переменной у

(![]() )

характеризуется эластичностью функции

)

характеризуется эластичностью функции

![]() :

:

![]() .

(1.30)

.

(1.30)

Эластичность показывает процентный прирост функции, соответствующий приросту аргумента на 1%.

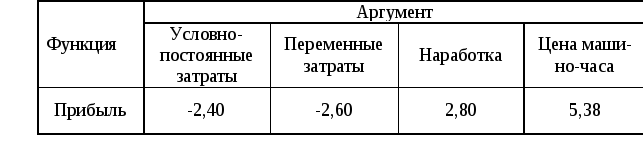

При увеличении условно-постоянных и переменных затрат на 1% прибыль уменьшается соответственно на 2,4 и 2,6%. С возрастанием наработки и цены машино-часа на 1% прибыль увеличивается соответственно на 2,8 и 5,38%. Т.о., абсолютное значение эластичности прибыли относительно первых трех аргументов таблицы примерно одинаковое. Наиболее чувствительна прибыль к цене машино-часа.

Таблица 1.2

Значение эластичности прибыли относительно аргументов