2.6 Анализ рентабельности

|

Показатель |

Формула |

2010 |

2011 |

2012 | |||||

|

Коэффициент рентабельности продаж |

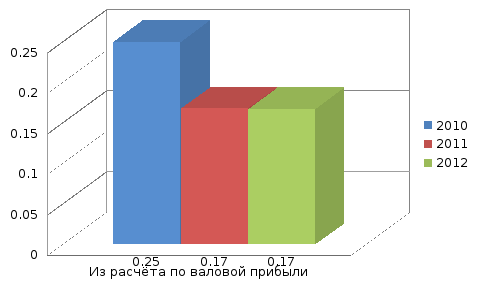

Из расчёта по валовой прибыли |

Валовая прибыль/выручка от реализации |

|

|

| ||||

|

|

|

| |||||||

|

|

|

| |||||||

|

0,25 |

0,168 |

0,167 | |||||||

|

|

|

| |||||||

|

|

|

| |||||||

|

|

|

| |||||||

|

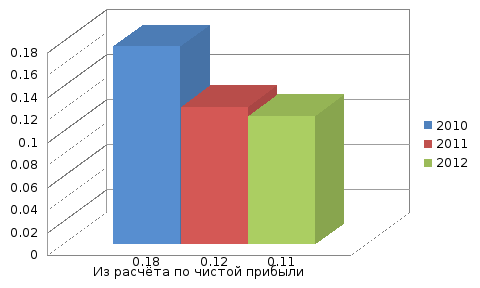

Из расчёта по чистой прибыли |

Чистая прибыль/ выручка от реализации |

|

|

| |||||

|

0,176 |

0,122 |

0,114 | |||||||

|

|

|

| |||||||

|

|

|

| |||||||

|

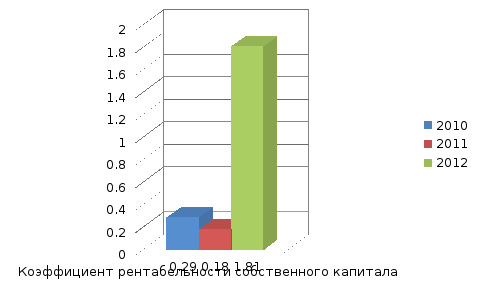

Коэффициент рентабельности собственного капитала |

Чистая прибыль / Среднегодовая стоимость собственного капитала |

0,29 |

0,18 |

1,81 | |||||

|

|

|

| |||||||

|

|

|

| |||||||

|

Коэффициент рентабельности активов |

Чистая прибыль / Среднегодовая величина активов |

|

|

| |||||

|

|

|

| |||||||

|

0,23 |

0,143 |

0,142 | |||||||

|

|

|

| |||||||

Выводы:

1)Коэффициент рентабельности продаж показывает, сколько прибыли принесла каждая денежная единица реализованной продукции. Из расчёта по валовой прибыли в 2010 году коэффициент был равен 0,25, в 2011 году – 0,168, а в 2012 году 0,167. Из расчёта по чистой прибыли коэффициент рентабельности продаж в 2010 году составлял 0,176, в 2011 году – 0,122, а в 2012 году -0,114.

Уменьшения показателя из расчёта по валовой прибыли произошло за счет:

Снижения валовой прибыли с 2010 по 2012 год на 912 тыс. руб.

Увеличения выручки от реализации с 2010 по 2012 года на 762 тыс. руб.

Уменьшения показателя из расчёта по чистой прибыли произошло за счет:

Снижения чистой прибыли с 2010 по 2012 год на 1084 тыс. руб.

Увеличения выручки от реализации с 2010 по 2012 года на 762 тыс. руб.

2)Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками. Коэффициент рентабельности собственного капитала в 2010 году составил 0,29, в 2011 году 0,18, а в 2012 - 1,81. Наблюдается уменьшение коэффициента рентабельности собственного капитала в периоде с 2010 по 2011 года, но к концу 2012 значение увеличилось в 3 раза, значит среднегодовая стоимость собственного капитала начала повышаться

3)Коэффициент рентабельности активов показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли. В 2010 году коэффициент был равен 0,23, в 2011 году – 0,14, а в 2012 году 0,4. Значит, в 2012 году наблюдалось наиболее эффективное управление производством.

Заключение

Проведя анализ финансово-хозяйственной деятельности предприятия ОАО «Гидроагрегат» можно сказать, что оно платежеспособно и ликвидно, то есть в случае возникновения потребности, предприятие сможет погасить все свои долги за счет оборотных средств, большую часть которых составляют денежные средства и дебиторская задолженность, а также предприятие абсолютно ликвидно по уравнению ликвидности, также финансово устойчиво. Но в данной организации присутствуют свои «слабые стороны». Низкие показатели валовой и чистой прибыли говорят, при условии значения отрицательной себестоимости, о том, что продажа готовой продукции происходит по цене гораздо ниже, чем затраты на ее реализацию. Это объясняется спецификой и формами заказов предприятия, так как завод выполняет только государственные заказы.

Можно провести ряд рекомендуемых предприятий, по увеличению прибыли предприятия:

Перепродажа части запасов или сборка из них другой продукции под частные заказы;

Выкуп части акций у государства;

Более близкое расположение точек-организаций поставщиков сырья, материалов и т. д.

Освобождение от части налоговых обязательств как государственному предприятию;

Проведение аудита независимой компанией во всех сферах работы(финансово-хозяйственная деятельность, уровень качества продукции, уровень квалификации персонала, проведение маркетинговых исследований и т. д.) предприятия, с целью выявления недостатков и грамотных рекомендаций по улучшению работы.