Раздел 2 Анализ финансовой деятельности предприятия оао «Гидроагрегат»

|

Показатель |

Сумма |

Абс. Изменения

|

Темп прироста | ||||||

|

2012 |

2011 |

2010 |

2012-2011 |

2011-2010 |

2012-2011 |

2011-2010 | |||

|

1 |

2 |

3 |

4 |

2-3 |

3-4 |

5 |

6 | ||

|

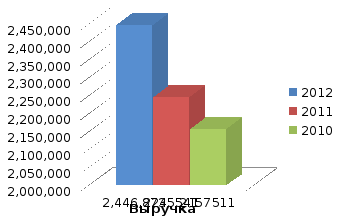

Выручка |

2 446 873 |

2245541 |

2157511 |

201 332 |

88 030 |

8.965 |

4.080 | ||

|

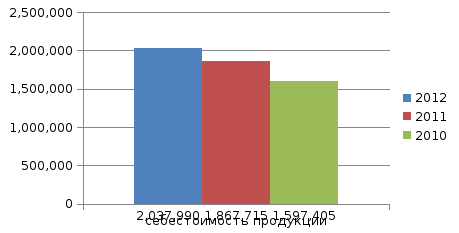

Себестоимость продукции

|

2 037 990 |

1 867 715 |

1 597 405 |

170275 |

270310 |

9.116 |

16.921 | ||

|

Коммерческие расходы |

-41 281 |

-42 249 |

-43 117 |

968 |

868 |

-2.291 |

-2.013 | ||

|

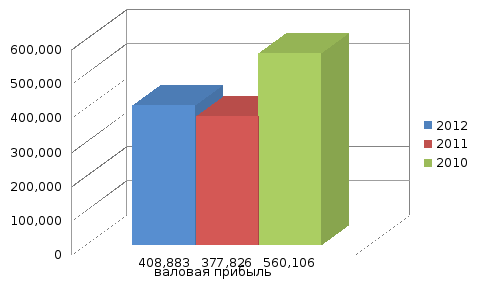

Валовая прибыль |

408 883 |

377 826 |

560 106 |

31057 |

-182280 |

8.219 |

5.544 | ||

|

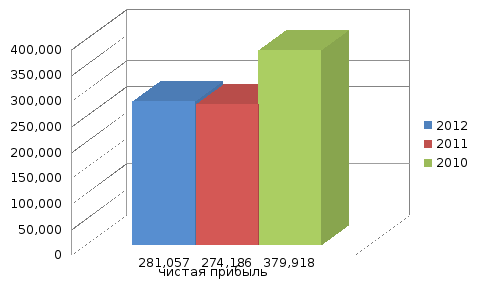

Чистая прибыль |

281 057 |

274 186 |

379 918 |

6871 |

-105732 |

2.505 |

1.808 | ||

1) Выручка - количество денежных средств или иных благ, получаемых компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам.

на протяжении всего исследуемого периода увеличивалась, в 2011 году она увеличилась на 88 030 тыс. руб. , а в 2012 увеличилась на 201 332 тыс. руб. Темп прироста составил в 2011 году 4,08%, в 2012 году 8,965%. Рост выручки предприятия происходит из-за повышения цены на товар, либо из-за увеличения объёма реализации продукции. Это свидетельствует о позитивной динамике развития предприятия

2) Себестоимость продукции — денежное выражение затрат предприятия на производство и реализацию продукции

на протяжении всего анализируемого периода имела положительное значение, а именно в 2011 году 270310 тыс. руб., в 2012 году 170275 тыс. руб. Данные значения объясняются спецификой отрасли (государственные заказы), и это значит, что стоимость затрат на реализацию продукции, превышает цену уже готовой продукции.

3) Коммерческие расходы- расходы, связанные с реализацией продукции. К коммерческим расходам относятся затраты на тару и упаковку изделий на складах готовой продукции, доставку продукции на станцию (пристань), ее погрузку в вагоны, суда, на автомашины и др.

на протяжении всего анализируемого периода имели отрицательное значение, а именно в 2011 году -42 249 тыс. руб., в 2010 году -41 281 тыс. руб. Данные значения также объясняются спецификой предприятия.

4) Валовая прибыль - разница между выручкой и себестоимостью реализованной продукции.

В 2011 году уменьшилась на 399 тыс. руб., темп сокращения составил -29,27%. В 2012 году уменьшилась на 513 тыс. руб., темп прироста составил -53,2%. Сокращение валовой прибыли предприятия происходит из-за увеличения себестоимости продукции.

5) Чистая прибыль - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет.

В 2011 году уменьшилась на 414 тыс. руб., темп прироста составил -48,9%. В 2012 году уменьшилась на 670 тыс. руб., темп прироста составил -155,4%. уменьшение чистой прибыли предприятия происходит из-за уменьшения валовой прибыли.