2.4 Анализ финансовой устойчивости

|

Показатель |

Формула |

Норматив-ное значение |

2010 |

2011 |

2012 |

|

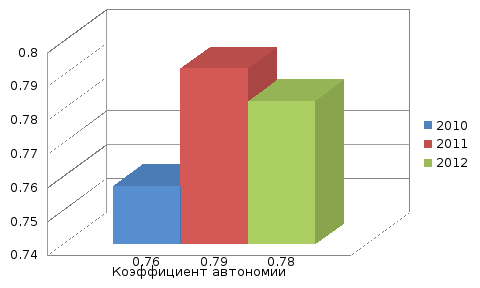

Коэффициент автономии |

|

|

|

|

|

|

Капиталы и резервы /Итог баланса |

0,5-0,7 |

0,75742165 |

0,79217234 |

0,78248401 | |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

Коэффициент финансовой зависимости |

|

|

|

|

|

|

Заёмный капитал/собственный капитал |

0,25-1,0 |

0,32026856 |

0,26235157 |

0,27798138 | |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

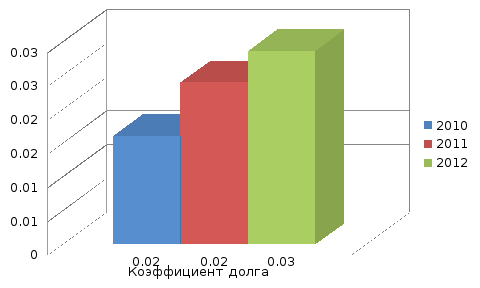

Коэффициент долга |

|

|

|

|

|

|

П2+П3/П4 |

<0,4 |

0,01605348 |

0,02398239 |

0,02861185 | |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

|

|

Выводы:

1)Коэффициент автономии характеризует долю собственного капитала в активах предприятия. На протяжении трёх лет коэффициент автономии находился на уровне не ниже нормативного значения (0,5-0,7) и имел практически равное значение. Такая динамика свидетельствует о достаточной финансовой устойчивости.

2)Коэффициент финансовой зависимости характеризует зависимость предприятия от кредиторов. Данный коэффециент на протяжении трех лет попадал в нормативный промежуток. В 2010 году имел значение 0,32, а к концу периода уменьшился и достиг минимального порога нормативного значения. Это значит, что доля заемных средств повысилась и увеличилась сумма долга перед кредиторами.

3)Коэффициент долга – показывает задолженность предприятия другим предприятиям. На протяжении всего рассматриваемого периода этот показатель соответствовал нормативному значению (≤ 0,4) и мел значение 0,02 следовательно у предприятия имеются долги перед другими организациями.

Итоговый вывод:

Предприятие считается финансово устойчивым и абсолютно ликвидным если выполняются одновременно следующие неравенства А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. На протяжении трех лет данное неравенство соблюдается, значит предприятие абсолютно ликвидно.

2.5 Анализ деловой активности

|

Показатель |

Формула |

2010 |

2011 |

2012 |

|

|

|

|

|

|

|

|

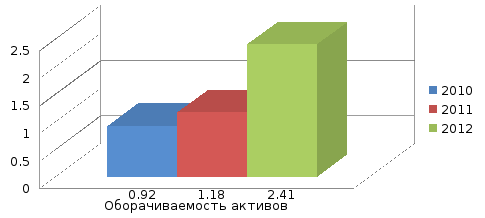

Выручка от продаж/среднегодовая стоимость активов |

0,92364186 |

1,17649669 |

2,40760141 |

|

Оборачиваемость активов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

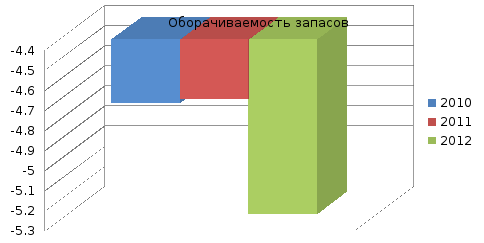

Оборачиваемость запасов |

Себестоимость продукции/Средняя за период стоимость запасов |

|

|

|

|

|

|

| ||

|

4,72 |

4,7 |

5,27 | ||

|

|

|

| ||

|

|

|

| ||

|

Оборачиваемость дебиторской задолженности |

Выручка от реализации/Средняя за период сумма дебиторской задолженности |

|

|

|

|

|

|

| ||

|

4,08 |

|

3,6 | ||

|

|

3,58 |

| ||

|

|

|

| ||

|

Оборачиваемость кредиторской задолженности |

Себестоимость продукции/ Средняя за период сумма кредиторской задолженность |

|

|

|

|

|

|

| ||

|

4,09 |

4,68 |

5,42 | ||

|

|

|

| ||

|

|

|

| ||

|

Период оборачиваемости дебиторской задолженности |

360 / Оборачиваемость дебит. задолженности |

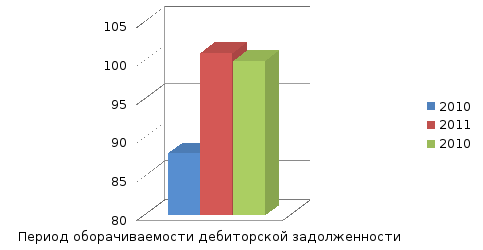

88 |

101 |

100 |

|

|

|

| ||

|

Период оборачиваемости кредиторской задолженности |

360 / Оборачиваемость кредит. задолженности |

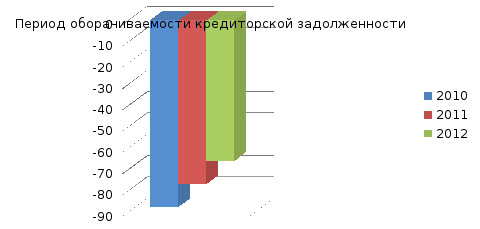

88 |

77 |

66 |

|

|

|

| ||

|

Период реализации запасов |

360 / Оборачиваемость запасов |

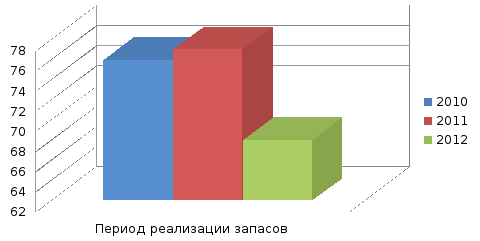

76 |

77 |

68 |

|

|

|

| ||

|

Период оборачиваемости активов |

360 / Оборачиваемость активов |

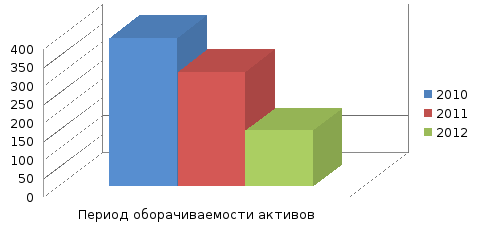

400 |

308 |

150 |

|

|

|

| ||

|

|

|

|

|

|

Выводы:

1)Оборачиваемость активов - финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Оборачиваемость активов увеличивалась на протяжении всего периода благодаря эффективности использования оборотных активов в целом.

2)Оборачиваемость запасов - показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. На протяжении всего периода имеют отрицательное значение, что объясняется спецификой предприятия. Так как компания выполняет только государственные заказы, себестоимость продукции гораздо выше цены. Соответственно, предприятие за анализируемый период не использует имеющийся остаток запасов, именно поэтому на предприятии небольшая прибыль. Рекомендуется использовать имеющиеся запасы с большей пользой, например перепродавать детали или собирать из них продукцию под частные заказы.

3)Оборачиваемость дебиторской задолженности – Скорость погашения дебиторской задолженности организации. В 2010 году данный коэффициент был равен 4,08 , в 2011 он составил 3,58, а в 2012 году – 3,6. Следовательно, быстрее всего организация получала оплату за проданные товары в 2010 году.

4)Оборачиваемость кредиторской задолженности – Скорость погашения кредиторской задолженности организацией. Данный коэффециент имеет отрицательное значение на протяжении всего анализируемого периода, что характеризуется спецификой предприятия. Это значит, что за все 3 года организация не выплачивала по своим долгам.

5)Период оборачиваемости дебиторской задолженности – длительность цикла оборота дебиторской задолженности. В 2010 году составил 88 дней, в 2011 году – 101 день, а в 2012 году – 100 дня.

6)Период оборачиваемости кредиторской задолженности- длительность цикла оборота кредиторской задолженности. В 2010 году составил задержку на 88 дней, в 2011 году – 77 дней, а в 2012 году – 66 дней.

7)Период реализации запасов – длительность цикла оборота запасов. В 2010 году задержка составила 76 дней, в 2011 году – 77 дней, а в 2012 году – 68 дней.

8)Период оборачиваемости активов – длительность цикла оборота активов. В 2010 году составил 400 дней, в 2011 году – 308 дней, а в 2012 году – 150 дней.

Итоговый вывод:

Эффективнее всего организация использовала свои средства в 2010 году.