2.3 Анализ ликвидности

|

Показатель |

Формула |

Нормативное ограничение |

31.12.2010 |

31.12.2011 |

31.12.2012 |

|

Коэффициент текущей ликвидности |

|

≥2 |

2010 |

2011 |

2012 |

|

(A1+A2+A3)/ |

|

|

| ||

|

(П1+П2) |

3,5564988 |

4,13810724 |

3,71640685 | ||

|

|

|

|

| ||

|

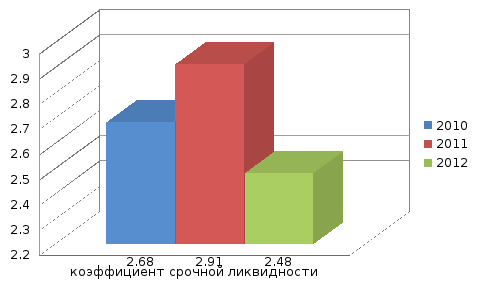

Коэффициент срочной ликвидности |

|

≥0,7 |

|

|

|

|

(А1+А2)/ (П1+П2) |

|

|

| ||

|

|

2,68407301 |

2,91244687 |

2,48292198 | ||

|

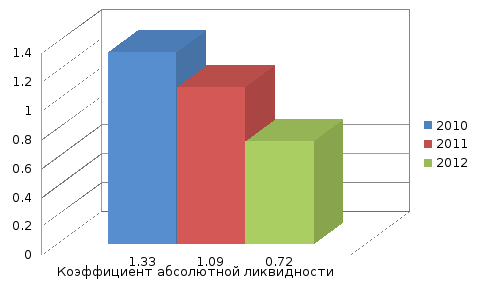

Коэффициент абсолютной ликвидности |

А1/(П1+П2) |

≥0,2 |

|

|

|

|

1,3321275 |

1,0873445 |

0,71775826 | |||

|

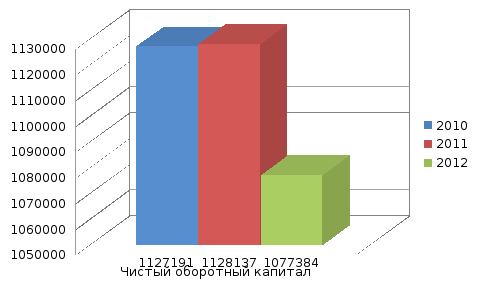

Чистый оборотный капитал |

(A1+A2+A3)-(П1+П2) |

≥0 |

|

|

|

|

1127191 |

1128137 |

1077384 | |||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выводы:

1)Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициенты текущей ликвидности 2010, 2011 и 2012 года соответствуют нормативному значению показателя - более 2. Данный показатель с 2010 по 2011 год увеличился на 0,58 пункта. В 2012 уменьшился на 0,42 пункта.

По значение наших коэффециентов видно, что предприятие в случае возникновения потребности, предприятие сможет погасить все свои долги за счет оборотных средств.

2)Коэффициент срочной ликвидности отражает способность предприятия покрывать текущие краткосрочные обязательства наиболее ликвидными активами. На протяжении трёх лет (210, 2011 и 2012 гг.) коэффициент абсолютной ликвидности соответствует нормативному значению (≥0,7) и на протяжении всего периода, значения оставались практически равными, происходили незначительные изменения.

3)Коэффициент абсолютной ликвидности (норма денежных резервов) – показывает, какая часть текущей задолженности (краткосрочных обязательств) предприятия может быть погашена за счёт имеющейся денежной средств и их эквивалентов в ближайший к отчётному периоду момент. На протяжении трёх лет (210, 2011 и 2012 гг.) коэффициент абсолютной ликвидности много больше его нормативного значения (≥0,2) . Такая динамика является положительным признаком, хотя и присутствует незначительное снижение, это значит может возникнуть необходимость в реализации запасов в готовую продукцию или в возмещении долгов компании.

4)Чистый оборотный капитал – величина оборотных активов, финансируемых из собственных источников. Чистый оборотный капитал 2010, 2011 соответствует норме (≥0), это говорит об эффективном использовании ресурсов предприятия. Однако в 2012 году произошло резкое уменьшение этого показателя, он перестал соответствовать нормативному значению. Из чего моно сделать вывод о том, что предприятие стало использует свои ресурсы с меньшей эффективностью.

Итоговый вывод: Из данной таблицы можно сделать вывод, о том что на протяжении всего периода предприятие ликвидно, хотя и присутствуют в развитие некоторые колебания в отрицательную сторону.