Тема 13. Управление денежными средствами Методы анализа движения денежных средств

Основные практические замечания:

1. Как правило, методика расчета бюджета денежных средств не принимает во внимание расходы по выплате процентов по кредитам, а также доходы от инвестирования свободных денежных средств.

2. Если денежные выплаты и поступления осуществляются в течение месяца неравномерно, можно ошибиться в определении пика финансовых потребностей. В этом случае придется составлять бюджет денежных средств с разбивкой по дням.

3. Амортизация не относится к категории денежных расходов, поэтому ее воздействие на движение денежных средств происходит лишь за счет влияния на величину выплачиваемых налогов и в явном виде в расчете не отражается.

4. Поскольку бюджет денежных средств основан на прогнозных оценках, все расчетные величины являются вероятностными. В случае, если фактические значения показателей отличаются от прогнозируемых, предполагаемые размеры оттока и притока денежных средств необходимо скорректировать.

5. Некоторые виды электронных таблиц дают возможность построения и анализа бюджета денежных средств, что особенно полезно в случае значительной чувствительности денежного потока к изменению объема реализации, периода поступления платежей и т. д. При изменении входных параметров относительно объемов ежемесячных реализаций или сроков погашения дебиторской задолженности такая программа дает возможность автоматически скорректировать бюджет денежных средств. С ее помощью можно установить характер зависимости денежного потока и внешних источников финансирования от различных параметров. Кроме того, электронные таблицы позволяют учитывать дополнительные факторы, такие как процент за пользование кредитом или доход от инвестирования свободных денежных средств в ликвидные ценные бумаги.

6. Наконец следует отметить, что устанавливаемый компанией норматив остатка денежных средств должен учитывать фактор времени, т. е. отражать возможность сезонных колебаний и долгосрочных изменений хозяйственных операций фирмы. Существующие методы расчета норматива остатка денежных средств будут рассмотрены далее.

Методы расчета целевого остатка денежных средств

В данном разделе мы рассмотрим три основных метода расчета этого показателя и контроля за ним: 1) модель Баумоля, 2) модель Миллера—Орра, 3) модель Стоуна [4].

Модель Баумоля

Уильям Баумоль первым заметил, что остаток денежных средств на счете во многом сходен с остатком товарно-материальных запасов, поэтому модель оптимальной партии заказа может быть использована и для определения целевого остатка денежных средств. Данная модель предполагает следующее:

1. Потребность фирмы в денежных средствах находится на постоянном прогнозируемом уровне.

2. Денежные поступления также прогнозируются на некотором постоянном уровне.

3. Сальдо поступления и оттока денежных средств, таким образом, также находится на постоянном уровне.

В условиях сделанных допущений динамика остатка денежных средств на счете фирмы будет сходна с динамикой запасов. Оптимальный размер средств на счете определяется тем же самым путем, что и в модели оптимального размера запаса, но при использовании иных переменных:

С — сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг или в результате займа;

С/ 2 — средний остаток средств на счете;

С* — оптимальная сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг или в результате займа;

С*/2 - оптимальный средний остаток средств на счете;

F — постоянные трансакционные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т — общая сумма дополнительных денежных средств, необходимых для поддержания текущих операций в течение всего периода (обычно равен одному году, но может быть и другой продолжительности в случае сезонных изменений потребности в денежных средствах);

k — относительная величина альтернативных затрат (неполученного дохода), принимается в размере ставки дохода по ликвидным ценным бумагам или процента от предоставления имеющихся средств в кредит.

Общие затраты (ТС)по поддержанию некоторого остатка средств на счете могут быть определены суммированием альтернативных затрат и постоянных трансакционных затрат:

TC = (C/2)*k + (T/2)*F (1.1)

Общие затраты могут быть выражены как с учетом, так и без учета налогов. Оба метода приводят к одинаковым выводам относительно целевого остатка денежных средств и сравнительных расходов. В данном случае для простоты представлена модель без учета налогов.

Чтобы минимизировать общие затраты, дифференцируем выражение (1.1) по С и приравняем результат к нулю:

dTC/ dC = k/2 - TF/C 2= 0 (1.2)

Из полученного уравнения находим С*:

k/2

= TF/C2

;

C2

=

2TF/k

; С* =

![]() (1.3)

(1.3)

Формула (1.3) и является моделью Баумоля для определения оптимального остатка средств на счете.

Необходимо заметить, что общая сумма дополнительных денежных средств и, следовательно, целевой остаток средств на счете не изменяются пропорционально увеличению объема операций. Заметим также, что сокращение величины F приводит к уменьшению оптимального остатка средств на счете.

Некоторые предприятия предпочитают существенно снижать размер «страхового запаса» средств на счете. Это делается в случае, если предприятие в состоянии произвести продажу ценных бумаг или получить кредит в предельно короткие сроки, порой в течение пары часов, при помощи телефонного звонка или короткого уведомления.

Серьезным недостатком модели Баумоля является предположение об устойчивости и предсказуемости денежных потоков; кроме того, она не учитывает наличия сезонности и цикличности.

Модель Миллера-Орра

Мертон Миллер и Дэниел Орр создали модель определения целевого остатка денежных средств, учитывающую фактор неопределенности денежных выплат и поступлений. Их основная предпосылка состоит в том, что распределение сальдо ежедневного денежного потока является приблизительно нормальным. Фактическая величина сальдо в любой из дней может соответствовать ожидаемой величине, быть выше или ниже ее. Таким образом, сальдо денежного потока варьирует по дням случайным образом; какая-либо тенденция его изменения не предусматривается.

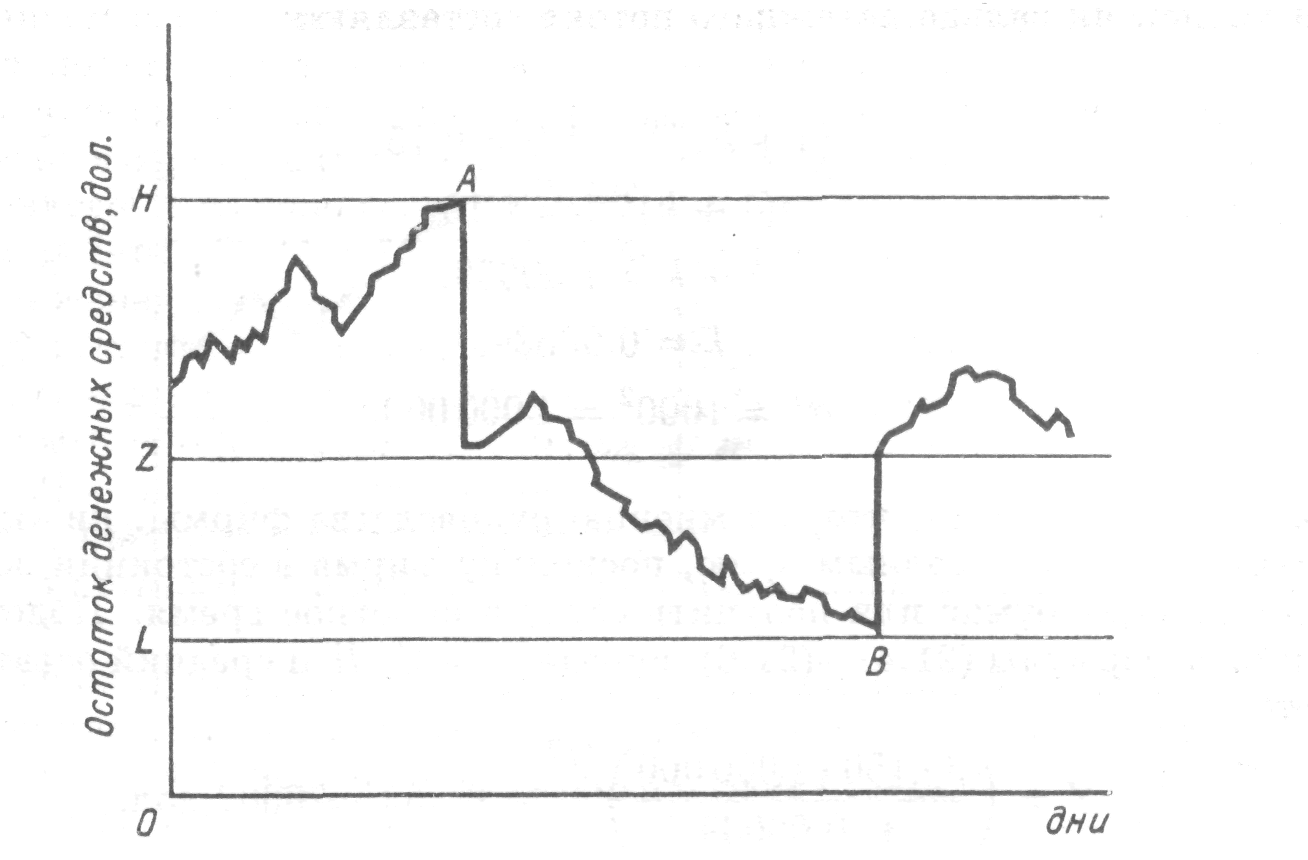

На рисунке 1 показана модель Миллера-Орра, на основании которой определяются верхний - Н, и нижний - L, пределы колебаний остатка денежных средств, а также целевой остаток денежных средств - Z. Когда остаток денежных средств достигает величины Н, как в точке А, то на сумму (Н — Z) фирма покупает ценные бумаги. Аналогичным образом, когда остаток денежных средств достигает уровня L, как в точке В, то на сумму (Z — L) фирма продает ценные бумаги. Нижний предел определяет руководство фирмы в зависимости от приемлемого уровня потерь в связи с нехваткой денежных средств; это в свою очередь зависит от доступности займов и вероятности нехватки денежных средств.

После того как значение L установлено, с помощью модели Миллера- Орра можно определить целевой остаток средств на счете - Z, и верхний предел - Н.

Z

=

![]() (1.4)

(1.4)

Н = 3![]() = 3 Z- 2

L(1.5)

= 3 Z- 2

L(1.5)

Средний остаток денежных средств находится по формуле

![]() (1.6)

(1.6)

З десьk

—

относительная величина альтернативных

затрат (в расчете на день);

2

— дисперсия (сумма максимального

отклонения) сальдо дневного денежного

потока.

десьk

—

относительная величина альтернативных

затрат (в расчете на день);

2

— дисперсия (сумма максимального

отклонения) сальдо дневного денежного

потока.

Рис. 1 Концепция модели Миллера-Орра

При использовании модели Миллера—Орра следует обратить внимание на следующие моменты.

1. Целевой остаток средств на счете не является средней величиной между верхним и нижним пределами, поскольку его величина чаще приближается к своему нижнему пределу, чем к верхнему. Если установить целевой остаток равным средней величине между пределами, это минимизирует трансакционные затраты, но если он будет установлен ниже среднего уровня, результатом явится снижение величины альтернативных затрат. На основании этого Миллер и Орр рекомендуют устанавливать целевой остаток в размере Н/3, если L = 0 это минимизирует общие затраты.

2. Величина целевого остатка денежных средств и, следовательно, пределы колебания, увеличиваются с ростом F и ; увеличение F делает более затратным достижение верхнего предела, а большая 2 приводит к более частым достижениям обоих из них.

3. Величина целевого остатка сокращается с увеличением k, так как если ставка банковского процента увеличивается, то растет величина альтернативных затрат и фирма стремится вложить средства, а не хранить их на счете.

4. Нижний предел не обязательно должен быть равен нулю, он может быть положителен, если фирме приходится поддерживать компенсационный остаток или руководство предпочитает иметь страховой запас денежных средств.

5. Опыт применения описанной модели показал ее преимущества перед чисто интуитивным управлением денежными средствами. Однако, если фирма имеет несколько альтернативных вариантов вложения временно свободных денежных средств, а не единственный в виде покупки, например, государственных ценных бумаг, то модель перестает действовать.

6. Модель может быть дополнена предположением о сезонных колебаниях выручки. В этом случае денежные потоки не будут соответствовать нормальному распределению, а станут учитывать вероятность увеличения или уменьшения остатка средств в зависимости от того, переживает компания период спада активности или подъема. При этих предположениях величина целевого баланса денежных средств не всегда будет равна 1/3 между верхним и нижним пределами.