Reshenie_uch_posobie_UU

.pdfENTERPRISE DEVELOPMENT PROJECT

ПРОЕКТ ПО РАЗВИТИЮ ПРЕДПРИНИМАТЕЛЬСТВА

Управленческий учет 1

Решения

Implemented by the Pragma Corporation

Осуществляется Корпорацией «Прагма»

This text was prepared by the Pragma Corporation with funding from United States Agency for International Development for students studying «Managerial Accounting 1» within the requirements of CIPA program.

Please send all comments and corrections to the Accounting Editorial Team, Pragma Corporation, 70A Lev Tolstoy, 720035 Bishkek, Kyrgyzstan, telephone (996)(312) 66-59-12, fax (996)(312) 66-58-82, E-Mail: accounting@pragma.kg

# 20. 119. 2.00

Настоящее пособие подготовлено корпорацией Прагма при поддержке Агентства США по международному развитию и предназначено для использования слушателями, изучающих

«Управленческий учет 1» в рамках программы CIPA.

Все замечания и предложения относительного данного издания просим направлять в Редакторскую группу отдела по реформе бухгалтерского учета корпорации Прагма по адресу:

Кыргызская Республика, 720035 Бишкек, ул. Льва Толстого 70A, тел. (996)(312) 66-59-12, или по факсу

(996)(312) 66-58-82, или по электронной почте: accounting@pragma.kg

#20. 119. 2.00

Тема 1. Сущность управленческого учета

РЕШЕНИЯ

Задание 1. Финансовый и управленческий учет.

Данная задача может быть использована в основе вводной лекции по всему управленческому учету.

Сравнение финансового и управленческого учета

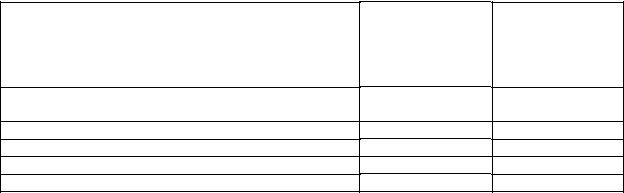

№ |

Область сравнения |

Финансовый учет |

Управленческий учет |

|

||||||

1. |

Основные |

потребители |

Лица и организации вне |

Различные |

уровни |

руководства |

||||

|

информации. |

хозяйствующего субъекта |

хозяйствующего субъекта. |

|

||||||

2. |

Виды систем бухгалтер- |

Система двойной записи. |

Не ограничено системой двойной |

|||||||

|

ского учета. |

|

|

|

записи. |

|

|

|

|

|

3. |

Свобода выбора. |

Обязательно |

следование |

Нет |

норм |

и |

ограничений, |

|||

|

|

|

общепринятым |

принципам |

единственный |

критерий |

– |

|||

|

|

|

бухгалтерского учета. |

пригодность. |

|

|

|

|||

4. |

Используемые |

Денежная единица. |

Любая подходящая денежная или |

|||||||

|

измерители. |

|

|

|

натуральная единица (ч – час, |

|||||

|

|

|

|

|

машина – час и т.д.). |

|

|

|||

5. |

Основной |

объект |

Хозяйствующий субъект в |

Различные структурные подразде- |

||||||

|

анализа. |

|

целом. |

|

ления хозяйствующего субъекта. |

|||||

6. |

Частота |

составления |

Периодически, на регуляр- |

Когда |

|

требуется, |

может |

|||

|

отчетности. |

|

ной основе. |

|

составляться регулярная основа и |

|||||

|

|

|

|

|

может нет. |

|

|

|

|

|

7. |

Степень достоверности. |

Требуется |

достоверная |

Сильно |

|

зависит |

от |

целей |

||

|

|

|

информация. |

|

планирования, но когда надо |

|||||

|

|

|

|

|

используются точные данные. |

|||||

Задание 2. Ответственность за анализ результатов деятельности.

Данная задача затрагивает множество вопросов, заставляющих задуматься. К сожалению, однозначных ответов на эти вопросы не существует. Сложно сформулировать общие рекомендации по данным отношениям.

1.По-видимому, персонал отдела анализа результатов деятельности не смог завоевать доверие или уважение со стороны Уислера и других менеджеров подразделений. Уислер рассматривает данных бухгалтеров как незваных гостей, недостаточно квалифицированных для выполнения своих аналитических задач, по двум причинам – (а) данная задача должна быть выполнена Уислером, а не бухгалтерами;

(б) Уислер лучше понимает проблемы своего подразделения. Скорее всего, персонал отдела анализа результатов деятельности не поддерживал повседневных отношений с персоналом Подразделения С.

2.Филлипсону следует подчеркнуть, что персонал его отдела анализа результатов деятельности выполняет свою работу для того, чтобы позволить Уислеру сосредоточиться на основной своей работе. Анализ «со стороны», проведенный его персоналом, должен помочь Уислеру лучше понять проблемы своего подразделения и улучшить его деятельность.

Кроме того, Филлипсону следует подчеркнуть, что в случае отказа от помощи группы Филлипсона, Уислеру потребуется собственный персонал бухгалтеров для проведения необходимого анализа результатов деятельности.

3.В пределах существующих в организации отчетных отношений, возможны два следующих подхода:

Финансируется USAID (Американское агентство по международному развитию) |

1 |

а) Определение приоритетов в пользу того, чтобы персонал отдела анализа результатов деятельности рассматривал персонал подразделений в качестве важного клиента, и активно искал пути для повышения степени удовлетворения клиентов.

б) Поощрение использования команд, в состав которых входили бы как сотрудники подразделений, так и персонал отдела корпоративного контроля. Возможно, в результате тесных взаимоотношений повысится взаимоуважение.

В случае более экстремального подхода, возможно изменение отчетных отношений в организации и задач персонала. Например, каждый менеджер подразделения мог бы иметь собственного сотрудника из числа членов отдела по анализу результатов деятельности.

2 Финансируется USAID (Американское агентство по международному развитию)

Тема 2. Классификация затрат

РЕШЕНИЯ

Задание 1. Средние и общие затраты.

1)Общие затраты на музыкальную группу 1 000 у.е.. Затраты в расчете на 1 человека (1 000 : 500) 2 у.е..

2)Общие затраты на музыкальную группу 1 000 у.е.. Затраты в расчете на 1 человека (1 000 : 2 000) 0,5 у.е..

3)Затраты в расчете на человека как в пункте 1, так и в пункте 2 не могут быть использованы для прогнозирования общих затрат.

Основной урок заключается в том, что постоянные затраты остаются на одном и том же уровне вне зависимости от того, какой уровень производства в пределах области релевантности будет достигнут.

Основная цель данной задачи – привлечь внимание студентов в самом начале курса к тому, что предпочтительнее мыслить на основе общих затрат, а не затрат в расчете на единицу во всех случаях, где это является целесообразным. Изменения числа единиц, являющихся причиной затрат, влияет только на общие переменные затраты, но не общие постоянные затраты. В нашем примере, было бы рискованным использовать затраты на единицу как в размере 200 у.е.., так и 0,50 у.е.. для прогнозирования общих затрат, так как общие затраты не зависят от посещаемости. Вместо этого, община должна использовать общие затраты в размере 1 000 у.е.. конечно, если бы музыкальная группа согласилась работать за вознаграждение в размере, скажем, 1,00 у.е.. на человека, то такие затраты в расчете на человека могли бы быть использованы для прогнозирования общих затрат.

Задание 2. Производственный отчет.

Калькуляция себестоимости произведенной продукции (млн. у.е..)

|

Прямые материальные затраты |

30 |

|

|

|

Прямые затраты на труд |

13 |

|

|

|

Косвенные производственные расходы: |

|

|

|

|

Косвенные затраты на труд |

5 |

|

|

|

Коммунальные услуги |

2 |

|

|

|

Амортизация – здание и оборудование |

3 |

|

|

|

Прочие |

6 |

|

|

|

Итого производственных накладных расходов |

16 |

|

|

|

Производственные расходы, понесенные в течение года 4 |

59 |

|

|

|

Незавершенное производство на 31.12 год 3 |

4 |

|

|

|

Итого производственных затрат |

63 |

|

|

|

Незавершенное производство на 31.12 год 4 |

3 |

|

|

|

Себестоимость произведенной продукции |

60 |

|

|

Себестоимость реализованной продукции (млн. у.е..) |

|

|

||

|

|

|

|

|

|

|

Остаток готовой продукции на 31.12 год 3 |

10 |

|

|

|

Себестоимость произведенной продукции (см. калькуляцию) |

60 |

|

|

|

Себестоимость продукции, готовой к реализации |

70 |

|

|

|

Конечный остаток готовой продукции на 31.12 год 4 |

13 |

|

|

|

Себестоимость реализованной продукции |

57 |

|

1) |

Наши отчеты ничем не отличаются от схемы калькуляции себестоимости произведенной |

|

|

продукции, показанной в таблице 2.1. на стр. 26 (учебника Хорнгрена). |

|

2) |

Первичные затраты, понесенные в году 4 (30 + 13) |

43 млн. у.е.. |

|

Добавленные затраты, понесенные в году 4 (13+16) |

29 млн. у.е.. |

Финансируется USAID (Американское агентство по международному развитию) |

3 |

3)Термин «общие производственные затраты понесенные в год 4» учитывает понесенные затраты в отчетном году, а термин «Себестоимость произведенной продукции в году» учитывает понесенные затраты в отчетном году с корректировкой на остатки незавершенного производства на начало и на конец года, т.е. начальные остатки прибавляются, конечные остатки вычитаются.

4)Незавершенное производство (млн. у.е..)

Сальдо на 31.12. год 3 |

4 |

Готовая продукция |

60 |

|

Использованные основные |

|

|

|

|

материалы |

30 |

|

|

|

Прямые затраты на труд |

13 |

|

|

|

Косвенные производственные |

|

|

|

|

затраты |

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

63 |

|

60 |

|

Сальдо на 31.12. год 4 |

3 |

|

|

|

Задание 3. Расчет себестоимости реализованной продукции.

Производственная компания Калькуляция себестоимости произведенной и реализованной продукции за период, заканчивающийся 31 декабря Х г. (у.е..)

Прямые материальные затраты:

Остаток на начало периода |

22 000 |

|

|

|||

Покупки основных материалов |

300 000 |

|

|

|||

Итого стоимость материалов, готовых к переработке |

|

|

|

322 000 |

||

Остаток на конец периода |

|

|

|

30 000 |

||

Использовано основных материалов |

|

|

|

292 000 |

|

|

Заработная плата производственных рабочих |

|

|

|

120 000 |

|

|

Производственные накладные расходы: |

|

|

|

|

|

|

Косвенные затраты труда |

60 000 |

|

|

|||

Налоги, ком. услуги, амортизация здания завода |

50 000 |

110 000 |

|

|||

Производственные затраты, понесенные в течение периода |

|

|

|

522 000 |

|

|

Незавершенное производство на начало периода |

|

|

|

40 000 |

||

Итого производственных затрат |

|

|

|

562 000 |

|

|

Незавершенное производство на конец периода |

|

|

|

48 000 |

||

Себестоимость произведенной продукции |

514 000 |

|

|

|||

Готовая продукция на начало периода |

25 000 |

|

|

|||

Себестоимость реализованной продукции |

|

|

|

539 000 |

|

|

Готовая продукция на конец периода |

|

|

|

18 000 |

|

|

Себестоимость реализованной продукции |

|

|

|

521 000 |

|

|

Задание 4. |

Нахождение неизвестных значений. |

|

|

|

|

|

Для нахождения значений А (себестоимость реализованной продукции) и С (валовая прибыль) используйте формулу расчета валовой прибыли:

1)_ Доход(Выручка от продаж) Себестоимость реализованных товаров

=Валовая прибыль

4 Финансируется USAID (Американское агентство по международному развитию)

|

|

Случай 1 |

Случай 2 |

|

_ Доход |

42 000 |

31 800 |

|

|

Себестоимость реализованной продукции |

А 30 700 |

22 000 |

|

|

= Валовая прибыль |

11 300 |

С 9 800 |

||

Для нахождения значений В (запасы |

готовой продукции |

на конец периода) и D |

||

(производственные накладные расходы) используйте формулу расчета себестоимость реализованной продукции (2) и себестоимость произведенной продукции (3):

2) |

|

|

|

|

|

|

||

+ |

Остаток готовой продукции на начало периода |

|

5 000 |

|

4 000 |

|

||

|

|

Себестоимость произведенной продукции______ |

|

28 000 |

|

23 300 |

|

|

|

= Себестоимость продукции, готовой к реализации |

В |

33 000 |

|

27 300 |

|

||

|

- Остаток готовой продукции на конец периода |

2 300 |

|

5 300 |

|

|||

|

= Себестоимость реализованной продукции |

|

30 700 |

|

22 000 |

|

||

3) |

|

|

|

|

|

|

||

+ |

Использовано основных материалов |

|

8 000 |

|

6 000 |

|

||

+ |

Основной труд |

|

13 000 |

|

11 000 |

|

||

|

|

Производственные накладные расходы |

|

7 000 |

|

D 8 500 |

|

|

= |

Понесенные производственные затраты |

|

28 000 |

|

25 500 |

|

||

+ |

Незавершенное производство на начало периода |

|

0 |

|

800 |

|

||

+ |

Незавершенное производство на конец периода |

|

0 |

|

3 000 |

|

||

= |

Себестоимость произведенной продукции |

|

28 000 |

|

23 300 |

|

||

Задание 5. |

Классификация затрат. |

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

По |

отношению |

По отношению к объе- |

||

|

|

|

|

к |

продукции: |

му производства: |

|

|

|

|

|

|

прямые |

(Д), |

переменные |

(В), |

|

|

|

|

|

косвенные (И) |

постоянные (Ф) |

|

||

|

1. |

Продукты для заводского кафетерия |

И |

|

|

Ф |

|

|

|

2. |

Арендная плата за производственные здания |

И |

|

|

Ф |

|

|

|

3. |

Зарплата заводского кладовщика |

И |

|

|

Ф |

|

|

|

4. |

Программа подготовки менеджеров |

И |

|

|

Ф |

|

|

|

5. |

Материалы для зачистки поверхностей |

И |

|

|

В |

|

|

|

(наждачная бумага и т.д.) |

|

|

|

|

|

||

|

6. |

Резцы-насадки для механического цеха |

И |

|

|

В |

|

|

|

7. |

Страховая компенсация рабочим завода |

И |

|

|

Ф |

|

|

|

8. |

Цемент для аппарата – мостильщика |

Д |

|

|

В |

|

|

|

9. |

Металлолом для доменной печи |

Д |

|

|

В |

|

|

|

10. Бумажные полотенца для заводской душевой |

И |

|

|

Ф |

|

||

Задание 6. Классификация затрат.

1.Листовая сталь для производства холодильников компании «General Electric»

2.Время простостоя в сборочном цехе

3.Налог на имущество

4.Охлаждающая жидкость для станков

5.Зарплата контролеров, сборочный цех

По отношению к продукции: прямые (Д), косвенные (И)

Д

И

И

И

И

По отношению к объему производства: переменные (В), постоянные (Ф)

В

В

Ф

В

Ф

Финансируется USAID (Американское агентство по международному развитию) |

5 |

6. Топливные насосы, закупленные сборочным |

Д |

|

В |

|||||||

заводом компании «Форд» |

|

|

|

И |

|

|

||||

7. |

Прямолинейная |

амортизация |

станков |

и |

|

Ф |

||||

оборудования |

|

|

|

|

|

И |

|

|

||

8. Пикник для рабочих завода |

|

|

|

Ф |

||||||

9. Горючее для транспортеров грузов на складе |

|

И |

|

В |

||||||

10. Материалы, используемые в плавильном |

Д |

|

В |

|||||||

производстве |

|

|

|

|

|

|

|

|

|

|

Задание 7. |

Неизвестные величины, Т-счета, калькуляции. |

|

|

|||||||

1) |

+ Себестоимость реализованной продукции |

|

|

345 000 |

||||||

|

_ Готовая продукция на 31 марта |

|

|

|

105 000 |

|||||

|

Готовая продукция на 1 марта |

|

|

|

102 000 |

|||||

|

= Себестоимость произведенной продукции |

|

|

348 000 |

||||||

|

+ Незавершенное производство на 31 марта (40 000 х 30%) |

36 000 |

||||||||

|

- Незавершенное производство на 1 марта |

|

|

40 000 |

||||||

|

= Производственные затраты, понесенные в марте |

344 000 |

||||||||

|

из них сырье |

|

|

|

|

|

104 000 |

|||

|

|

|

|

|

(344 000 – 104 000) |

|

|

160 000 |

||

|

прямые затраты труда ----------------------- х 100% |

|||||||||

|

|

|

|

|

|

150% |

|

|

|

|

|

накладные расходы |

(344 000 – 104 000) |

|

|

80 000 |

|||||

|

----------------------- х 50% |

|||||||||

|

|

|

|

|

|

150% |

|

|

|

|

|

|

|

Сырье |

|

|

Незавершенное производство |

||||

|

Сальдо на 01.03. |

20 000 |

Использовано |

Сальдо 01.03 |

40 000 |

Готовая продукции |

||||

|

Закупки |

|

110 000 |

104 000 |

|

Материалы |

104 000 |

348 000 |

||

|

|

|

|

|

|

Затраты труда |

160 000 |

|

||

|

|

|

130 000 |

|

104 000 |

|

Накладные |

80 000 |

|

|

|

Сальдо на 31.03. |

|

|

расходы |

|

|||||

|

26 000 |

|

|

|

|

|

384 000 |

348 000 |

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Сальдо 31.03 |

36 000 |

|

|

2) Первичные затраты, возникшие в течение марта |

(104 000 + 160 000) = 264 000 |

|||||||||

3) Добавленные затраты отнесенные на счет производства в течение марта = (160000+80000)=24000

Тема 3. Учет затрат на материалы и оплату труда

Задачи по данной теме предлагаются для самостоятельного решения.

6 Финансируется USAID (Американское агентство по международному развитию)

Тема 4. Учет накладных расходов

РЕШЕНИЯ

Задание 1. Альтернативные методы распределения затрат обслуживающего подразделения.

1).

|

Рокфорд |

Пеория |

Хаммонд |

Канкаки |

Всего |

Производственная мощность |

10 000 |

20 000 |

12 000 |

8 000 |

50 000 |

Затраты на обслуживание* |

3 000 |

6 000 |

3 600 |

2 400 |

15 000 |

Ожидаемое среднее потребление |

|

|

|

|

|

энергии |

8 000 |

9 000 |

7 000 |

6 000 |

30 000 |

Затраты на обслуживание** |

4 000 |

4 500 |

3 500 |

3 000 |

15 000 |

* Коэффициент распределения |

= 15 000/50 |

000 = 0,3 |

|

|

|

**Коэффициент распределения = 15 000/30 000 = 0,5 |

|

|

|

||

2).

|

Рокфорд |

Неория |

Хаммонд |

Канкаки |

Всего |

Ожидаемое среднее потребление (квт/ч) |

8 000 |

9 000 |

7 000 |

6 000 |

30 000 |

Коэф. переменных = 6 000/30 000 = 0.2 |

|

|

|

|

|

Практическая мощность (квт/ч) |

10 000 |

20 000 |

12 000 |

8 000 |

50 000 |

Коэф. постоянных = 9 000/50 000 = 0.18 |

|

|

|

|

|

Постоянные затраты |

1 800 |

3 600 |

2 160 |

1 440 |

9 000 |

Переменные затраты |

1 600 |

1 800 |

1 400 |

1 200 |

6 000 |

Итого |

3 400 |

5 400 |

3 560 |

2 640 |

15 000 |

При распределении по методу двойственной ставки затраты распределяются справедливо и учитывается причинно-следственный фактор.

Задание 2. Метод распределения затрат по единой ставке; бюджетные или фактические затраты и количества.

1). |

а) Косвенные затраты грузового парка |

575 000 у.е.. |

|

Число поездок, |

|

|

Орландо–Восточ. Майами–Орландо |

150 |

|

Число поездок, |

250 |

|

Орландо–Запад. Майами–Орландо |

100 |

|

575 000 |

|

|

------------- = 2 300 у.е.. за 1 поездку (бюджетн.) |

|

|

250 |

|

|

б) Фактические косвенные затраты |

645 000 у.е.. |

|

Число поездок, |

|

|

Орландо–Восточ. Майами–Орландо |

200 |

|

Число поездок, |

300 |

|

Орландо–Запад. Майами–Орландо |

100 |

|

645 000 |

|

|

------------- = 2 150 дол. за 1 поездку (факт.) |

|

|

300 |

|

2). Подразделение «Апельсиновый сок»: бюджетная ставка – 2 300 х 200 = 460 000 у.е..

факт. ставка – 2 150 х 200 = 430 000 у.е..

Эффектизлишне распределенные на это подразделение 30 000 у.е.. (460 000430 000)

Финансируется USAID (Американское агентство по международному развитию) |

7 |

Задание 3. Дуалистический метод распределения (с использованием двух групп затрат); бюджетные или фактические затраты и количества (продолжение № 2).

1). |

Ставка распределения |

|

|

Переменные косвенные затраты на поездку(375 000/250) |

1 500 у.е.. |

|

Постоянные косвенные затраты на поездку (200 000/250) |

800 у.е.. |

Подразделение «Апельсиновый сок»: переменные 1 500 х 200 = |

300 000 |

|

|

постоянные 800 х 200 = 120 000 |

|

|

|

420 000 |

Подразделение «Грейпфруктовый сок»: переменные 1 500 х 100 = |

150 000 |

|

|

постоянные 800 х 100 = |

80 000 |

|

|

230 000 |

2). Двойственный метод распределения затрат по сравнению с использованием единой ставки детализирует эффективность использования каждой группы затрат и раскрывает за счет каких затрат получена экономия или перерасход. По подразделению «Апельсиновый сок» применение двойственной ставки приводит к экономии затрат на 10 000 у.е.. в сравнении с затратами распределенными по фактической ставке и на 40 000 у.е..- с затратами распределенной по бюджетной ставке.

Задание 4. Анализ накладных расходов и расчет себестоимости продукции (прямой метод распределения).

Задача предлагается для самостоятельного решения. |

|

|

|

|

Задание 5. |

Журнальные проводки и документальные источники |

|||

Журнал учета складских запасов |

|

|

|

|

Приобретено основные и косвенные материалы |

150 |

|

|

|

Счета к оплате |

|

150 на основании счет фактур, |

||

|

|

|

или отчета о приобретениях |

|

Карточка заказа(контрольный счет заказа) |

|

|

|

|

Незавершенное производство |

145 |

|

|

|

Основные материалы |

|

145 |

требования(накладные) |

|

Незавершенное производство |

90 |

|

|

|

Заработная плата к выплате |

90 |

рабочие талоны(наряды) |

||

Незавершенное производство |

63 |

на основании расчета |

||

Распределенные производственные |

63 |

|

|

|

накладные расходы |

|

(70% от трудозатрат) |

||

Журнал учета производственных накладных расходов |

|

|

||

Производственные накладные расходы |

10 |

|

|

|

Косвенные материалы |

|

10 |

требования(накладные) |

|

Производственные накладные расходы |

30 |

|

|

|

Заработная плата к выплате |

30 |

табель или рабочие листы |

||

Производственные накладные расходы |

28 |

|

|

|

Счета к оплате |

|

9 – счета фактуры |

||

Начисленная амортизация |

19 – расчеты |

|||

8 Финансируется USAID (Американское агентство по международному развитию)