Reshenie_uch_posobie_UU

.pdf

|

Задание 3 |

Сметы (бюджеты) продаж и производства. |

|

|||

|

1. Бюджет продаж(в у.е. ) на год 8 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

Единицы |

Цена, у.е.. |

Сумма продаж, у.е.. |

|

|

Товар |

1 |

60 000 |

70 |

4 200 000 |

|

|

Товар |

2 |

40 000 |

100 |

4 000 000 |

|

8 200 000

2. Бюджет производства, в единицах на год 8 |

|

Товар 2 |

|

Товар 1 |

|

Плановый объем продаж |

60 000 |

40 000 |

Заданные остатки готовой продукции на конец периода |

25 000 |

9 000 |

Общие потребности |

85 000 |

49 000 |

Минус остатки на начало периода |

20 000 |

8 000 |

Производственная программа |

65 000 |

41 000 |

3.Бюджет основных материалов (производственная потребность

внатуральном выражении) на год 8

|

|

|

|

|

Материалы |

|

|

|

|||

|

|

|

|

|

А |

|

Б |

В |

|

||

Товар 1 (65 000 х 4 и 2 и 0) |

|

|

260 000 |

|

|

130 000 |

– |

|

|||

Товар 2 (41 000 х 5 и 3 и 1) |

|

|

205 000 |

|

|

123 000 |

41 000 |

|

|||

Общая потребность в основных материалах |

465 000 |

|

|

253 000 |

41 000 |

|

|||||

3-4.Бюджет закупок материалов (в натуральном выражении и в у.е.) на год 8 |

|||||||||||

|

|

|

|

|

Материалы |

|

|

|

|||

|

|

|

|

|

А |

|

Б |

В |

|

||

Производственная потребность |

465 000 |

|

|

253 000 |

41 000 |

|

|||||

Запланированные остатки на конец года |

36 000 |

|

|

32 000 |

7 000 |

|

|||||

Общая потребность |

|

|

501 000 |

|

|

285 000 |

48 000 |

|

|||

Минус остатки на начало года |

32 000 |

|

|

29 000 |

6 000 |

|

|||||

Необходимо приобрести |

|

|

469 000 |

|

|

256 000 |

42 000 |

|

|||

Цена за единицу |

|

|

8 |

|

|

5 |

3 |

|

|

||

Затраты на приобретение |

|

|

3 752 000 |

|

1 280 000 |

126 000 |

|

||||

|

|

|

|

|

Итого сумма |

5 158 000 |

|||||

|

|

5. Трудовой бюджет (в у.е.) на год 8 |

|

|

|

|

|

||||

|

|

Производство, |

Затраты времени |

|

Всего |

|

Заработная плата |

|

Трудовые |

||

|

|

ед. |

на единицу, ч |

|

часов |

|

в час (у.е..) |

|

затраты, в у.е.. |

||

Товар |

1 |

65 000 |

2 |

|

130 000 |

|

3 |

|

|

390 000 |

|

Товар |

2 |

41 000 |

3 |

|

123 000 |

|

4 |

|

|

492 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

882 000 |

6. Калькуляция производственной себестоимости единицы продукции (у.е..) на год 8 |

||||||

|

Товар 1 |

|

Товар 2 |

|

|

|

Материал А |

(4 х 8) |

32 |

(5 х 8) |

40 |

|

|

Материал Б |

(2 х 5) |

10 |

(3 х 5) |

15 |

|

|

Материал В |

– |

– |

(1 х 3) |

3 |

|

|

Основной труд |

(2 х 3) |

6 |

(3 х 4) |

12 |

|

|

Накладные расходы |

(2 х 2) |

4 |

(3 х 2) |

6 |

|

|

Всего |

|

52 |

|

76 |

|

|

Финансируется USAID (Американское агентство по международному развитию) |

19 |

|||||

Бюджет конечных запасов готовой продукции на 31 декабря на год 8 (в у.е..)

|

|

|

Запланированный |

Производственная |

Сумма (у.е..) |

|

|

|

|

остаток (единиц) |

себестоимость единицы |

|

|

|

|

|

|

продукции (в у.е..) |

|

|

|

Товар |

1 |

25 000 |

52 |

1 300 000 |

|

|

Товар |

2 |

9 000 |

76 |

684 000 |

|

|

Всего |

|

|

|

1 984 000 |

|

|

Задание 4 |

Бюджеты денежных средств, случай банкротства. |

|

|||

В данной ситуации, не будет никакого подоходного налога в течение нескольких лет из-за значительных убытков за предыдущие годы.

Нулевой остаток денежных средств, принятый на начало каждого года. Т.е. все денежные средства, полученные в результате операционной деятельности сверх расходов в течение года немедленно выплачиваются основным кредиторам.

При немедленной (по условиям) ликвидации существующей дебиторской задолженности и запасов, кроме запасов сырья на 33 333 равных 60-дневной потребности. Поэтому, немедленная выручка от ликвидации будет 50 000 ликвидационной стоимости дебиторской задолженности и 6 667 (40 000 – 33 333) ликвидационной стоимости запасов. Общее количество выплаченных денежных средств на начало финансового года 6 составит 56 667.

Сумма требований к выплате (компенсации) за два года на 31 марта, 7 года составляет (600 000 × 60%) – 56 667 = 303 333. Следовательно, сумма в 303 333 должна быть покрыта денежными средствами, собранными в результате будущей работы за два года.

Производственная компания Мэйн

Бюджет денежных средств, у.е.. |

|

|

|

|

|

|||||||

|

|

|

31.03 |

|

31.03 |

|

||||||

Денежные средства, остаток на начало периода |

|

Год 6 |

|

|

|

Год 7 |

|

|||||

|

0 |

|

|

|

|

0 |

||||||

Поступления: |

|

|

|

|

|

|

|

|

|

|

||

Собранная дебиторская задолженность* |

825 000 |

|

|

1 065 000 |

|

|

||||||

Всего денег в наличии |

|

|

|

|

|

|

|

|

|

|

|

|

для текущего финансирования |

825 000 |

|

|

|

1 065 000 |

|

||||||

Выплаты: |

|

|

|

|

|

|

|

|

|

|

||

Счета к оплате за приобретенные материалы** |

183 333 |

|

|

220 000 |

|

|

||||||

Заработная плата |

300 000 |

|

|

360 000 |

|

|

||||||

Другие затраты |

|

|

|

|

|

|

|

|

|

|

||

(Постоянные + Переменные ОПР) |

230 000 |

|

250 000 |

|

|

|||||||

Всего выплат |

|

713 333 |

|

|

830 000 |

|

||||||

Денежные средства к выплате по |

|

|

|

|

|

|

|

|

|

|

||

иску кредиторов |

111 667 |

|

|

191 666 |

|

|

||||||

Денежные средства, остаток на конец периода |

0 |

|

|

43 334 |

|

|

||||||

Сумма в 346 667 (111 667 + 235 000) будет получена в результате операционной деятельности на 31 марта, год 7 и будет в наличии для оплаты требований.

В течение 2-х лет, оставшаяся часть требований будет полностью оплачена, всего 303 333. Таким образом, денежные средства, оставшиеся после оплаты исков кредиторов составляют 43 334.

* Дебиторская задолженность, собранная за год 6, была просчитана следующим образом:

20 Финансируется USAID (Американское агентство по международному развитию)

Всего 10 000 единиц реализовано по цене 90. Денежные средства от сбора дебиторской задолженности поступают в течение месяца, следующего за месяцем продажи. Таким образом, в течение года компания собрала 11/12 годовой реализации, т.е. 825,000. Подобным образом, мы рассчитывает сумму денежных средств, полученных в году 7: 1/12 продаж за предыдущий год и 11/12 продаж за этот год, счет всего на 1,065,000.

** Оплата счетов за приобретение началась в течение месяца, следующего за месяцем покупки и 11/12 годовых потребностей производства были оплачены в году 6 и подобным образом мы посчитали сумму (количество) покупок за год 7.

Задание 5,6, 10

Данные |

задачи |

предлагаются |

для |

самостоятельного |

решения. |

Финансируется USAID (Американское агентство по международному развитию) |

21 |

|

Тема 8. |

Контроль и оценка результатов деятельности |

|

|

|

||||||||||||||

|

РЕШЕНИЯ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Задание 1 |

|

|

|

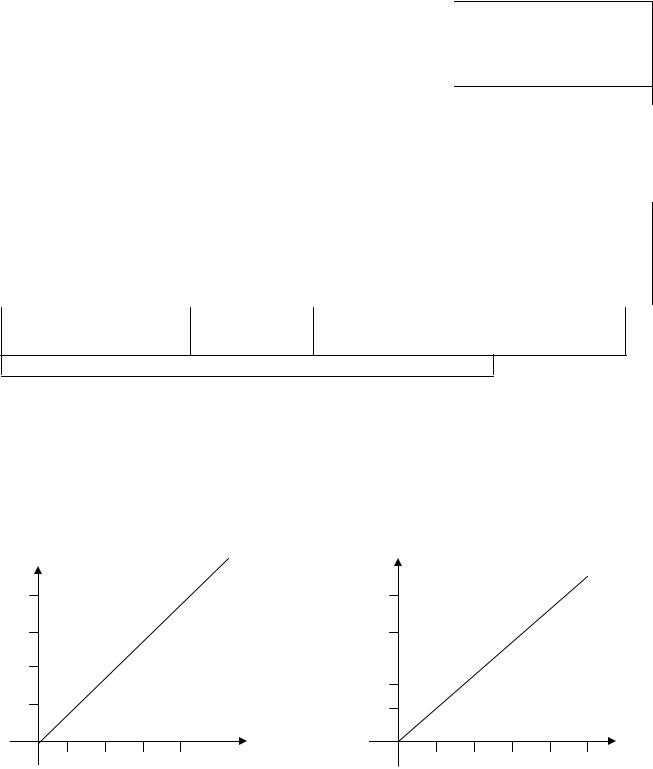

Гибкий бюджет. |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Нормы расхода на |

Различные значения объема |

|

|

|||||||||||

|

Количество единиц. |

|

единицу, у.е.. |

|

|

18 000 |

|

20 000 |

22 000 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Выручка (объема продаж) |

|

30 |

|

|

|

540 000 |

|

600 000 |

660 000 |

|

|

|||||||

|

Переменные расходы: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Материалы |

|

|

20 |

|

|

|

360 000 |

|

400 000 |

440 000 |

|

|

|||||

|

|

Топливо |

|

|

2 |

|

|

|

36 000 |

|

40 000 |

44 000 |

|

|

|||||

|

Постоянные расходы: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Заработная плата |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

управленческого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

персонала |

|

|

|

|

|

|

|

40 000 |

|

40 000 |

40 000 |

|

|

|||||

|

Амортизация |

|

|

|

|

|

|

|

60 000 |

|

60 000 |

60 000 |

|

|

|||||

|

Всего затрат, цен |

График затрат гибкого бюджета |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

600 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

500 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

400 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

расходы, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22 у.е.. |

|

|

|

300 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

на единицу |

|

|

|

|

200 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

расходы, 100,000 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

у.е.. в месяц |

|

|

|

|

2000 |

4000 |

6000 |

8000 |

10000 |

12000 |

14000 |

16000 |

18000 |

20000 |

22000 |

|

|

|||||

|

|

|

|

|

|

|

Объем в единицах |

|

|

|

|

|

|

|

|

||||

|

Задание 2 |

|

Отклонения при использовании материалов. |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

Фактические затраты |

Гибкий |

|

|

Отклонение у.е.. |

|

|

|

|

||||||||

|

|

|

|

|

|

|

бюджет |

|

|

Всего |

|

|

Ценовое |

|

Отклонение |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

отклонение |

эффективности (норм) |

|

|

||

|

Пластик |

|

3 010 |

|

|

|

2 600 |

|

|

410Н |

|

|

215Н |

|

195Н |

|

|

||

|

Гибкий бюджет |

1 000 х 4 дм2. х 0,65 у.е.. = 2 600 |

|

|

|

|

|

|

|

|

|||||||||

|

Ценовое отклонение (Факт. ценаНорм. цена) × факт. объем = (0,7 – 0,65) × 4 300 = 215Н |

|

|

||||||||||||||||

|

Отклонение эффективности (Факт. объемНорм. объем) × норм.цена = (4 300 – 4 000) × 0,65 |

= |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

195Н |

|

|

22 Финансируется USAID (Американское агентство по международному развитию)

|

Задание 3 |

Отклонения эффективности. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные материалы |

Затраты труда |

||

|

Стандартные объемы × стандарт. цены |

(10 000 х 2 х 3) = 60 000 |

(10 000 х 4 х 3) = 120 000 |

|||

|

Фактические объемы × стандарт. цены |

63 000 |

126 000 |

|||

|

Отклонение |

эффективности (фактор |

|

3 000Н |

|

6 000Н |

|

норм) |

|

|

|

|

|

|

Задание 4 |

Отклонения при использовании материалов и труда. |

|

|||

1) Ценовое отклонение: основные материалы = (факт. цена - норм. цена) × факт. объем приобр.

материала =(2,10 –2,0)× 5 200 = 0,1 у.е.. х 5 200 = 520Н заработная плата (10,2 –10,0)× 3,200 = 0,2 у.е.. х 3 200 = 640 Н

2) |

Отклонение эффективности: основные материалы = (факт. объем использ. материала - норм. |

|||

|

|

объем материала) × норм. цена =(5 300 –5 100)× 2 = = 200 кг х 2 |

||

|

|

у.е.. = 400 Н |

|

|

|

|

заработная плата(3 200-3 060)× 10= 140 час x 10 у.е..= |

||

|

|

= 1 400 Н |

|

|

Задание 5 |

Сравнение журнальных проводок для учета основных материалов и |

|||

|

|

прямых затрат труда . |

|

|

1) |

Нормал-костинг |

|

|

|

|

Покупка материалов |

|

|

|

|

Дт. Материалы (5 000 х 3,25) |

|

16 250 |

|

|

Кт. |

Счета к оплате |

|

16 250 |

|

Использование материалов и труда в производстве |

|

||

|

Дт. Незавершенное производство (3 600 х 3,25) = |

11 700 |

||

|

Кт. |

Материалы |

|

11 700 |

|

Дт. Незавершенное производство |

|

9800 |

|

|

Кт. |

Заработная плата к выплате |

|

9 800 |

2) |

Стандарт-костинг |

|

|

|

|

Покупка материалов |

|

|

|

|

Дт. Материалы (5 000 х 3,00) |

15 000 |

||

|

Дт. Отклонения (фактор цен) (5 000 х 0,25) |

1 250 |

||

|

Кт. Счета к оплате |

|

16 250 |

|

|

Использование материалов и труда в производстве |

|

||

|

Дт. Незавершенное производство (3 300 х 3) = |

|

9 900 |

|

|

Дт. Отклонения (фактор норм 300 х 3,0) |

|

900 |

|

|

Кт. Материалы |

|

10 800 |

|

|

Дт. Незавершенное производство (2 200 х 3,8) |

|

8 360 |

|

|

Дт. Отклонения (фактор цен 2 450 х 0,2) |

|

490 |

|

|

Дт. Отклонения (фактор норм 250 х 3,8) |

|

950 |

|

|

Кт. Заработная плата к выплате |

|

9 800 |

|

Финансируется USAID (Американское агентство по международному развитию) |

23 |

Анализ отклонений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материалы |

Ф.О × Ф.Ц |

Ф.О. × Н.Ц. |

Ф.О × Н.Ц |

|

Н.О. × Н.Ц. |

||||||||||

|

5 000 × 3,25 |

5 000 × 3 |

|

|

3 600 × 3 |

|

3 300 × 3 |

||||||||

|

16 250 |

|

|

15 000 |

|

|

|

10 |

800 |

|

9 900 |

||||

|

|

1,250H |

|

|

|

|

|

|

|

900H |

|

|

|||

Затраты на труд |

|

Ф.О × Ф.Ц |

|

Ф.О. × Н.Ц. |

|

Н.О × Н.Ц |

|

|

|||||||

|

2 450 × 4,0 |

2 |

450 × 3,8 |

|

2 200 × 3,8 |

|

|

||||||||

|

9 800 |

|

|

9 310 |

|

|

8 360 |

|

|

|

|||||

|

|

|

|

|

490H |

|

|

|

950H |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3)Альтернативный подход.

Ценовое отклонение по материалам определяется не в момент покупки материалов, а в момент

отпуска материалов в производство. |

|

Покупка материалов |

|

Дт. Материалы(5 000 × 3,25) |

16 250 |

Кт. Счета к оплате |

16 250 |

Использование материалов в производстве |

|

Дт. Незавершенное производство (3 300 x 3,0) |

9 900 |

Дт. Отклонения (фактор цен 0,25 х 3 600) |

900 |

Дт. Отклонения (фактор норм 300 х 3,0 ) |

900 |

Кт. Основные материалы |

11 700 |

Т.к. отклонения должны выявляться как можно быстрее, с тем чтобы вовремя можно было скорректировать процесс и устранить причины неблагоприятных отклонений, предпочтительнее ценовое отклонение по материалам признавать в учете в момент приобретения материала, а не в момент использования, т.к. этот отрезок времени может быть большим и информация о неблагоприятных отклонениях станет несвоевременной.

Задание 6. |

Разработка нормативных (стандартных) затрат на единицу |

|

|

продукции. |

|

1)Стандартное количество Материалы: дерево 1,25 дм3 × 5 =6,25 : 4 = 1,56 дм3 (с учетом брака)

ножки 4 ед.

Труд: изготовление доски 12 мин. × 5 = 60 : 4 = 15 мин. = 0,25 ч. (с учетом брака)

прикрепление ножек |

= 0,25 ч. |

Всего |

0,5 ч. |

2) Стандартные цены:

дерево - 3 за дм3 ножки - 0,05 за ед. труд - 8 в час.

3)Стандартные затраты на ед.:

Прямые затраты на материалы: дерево 1,56 × 3 = 4,68

ножки 4 × 0,05 = 0,2 труд 0,5 ч. × 8 = 4,0

Итого: 8,88

24 Финансируется USAID (Американское агентство по международному развитию)

Задание 7. |

|

|

|

|

|

Бюджет основанный на фактическом |

Постоянные |

Переменные |

|||

|

|

|

|

||

объеме часов основного труда |

60 000 |

у.е.. |

40 000 |

у.е.. |

|

Распределено накладных расходов |

55 000 |

|

36 000 |

|

|

Запланировано затрат на стандартное |

|

|

|

|

|

число часов для фактического выпуска |

60 000 |

|

36 000 |

|

|

Понесено фактических затрат |

59 200 |

|

43 000 |

|

|

1. |

Отклонение (фактор цен) |

800 |

(Б) |

3 000 |

(Н) |

2. |

Отклонение (фактор норм) |

___ |

|

4 000 |

(Н) |

3. |

Отклонение за счет объема производства |

5 000 |

(Н) |

___ |

|

4. |

Недораспределенные произв.накл.расх. |

4 200 |

(Н) |

7 000 |

(Н) |

5. |

Отклонение от гибкого бюджета |

800 |

(Б) |

7 000 |

(Н) |

Постоянные производственные накладные расходы

Недораспределенные постоянные производственные накладные расходы = Фактически: 59 200 –

Распределено: 55 000 = 4 200 у.е.. (Н).

|

|

|

|

|

|

|

|

|

|

Распределено: Стандарт |

||||

Фактические |

|

|

|

Стандартные по |

|

времени труда на |

||||||||

|

|

|

|

Затраты |

Гибкий Бюджет |

Гибкому Бюджету |

|

факт. объем продукции. |

||||||

|

59 200 |

|

60 000 |

60 000 |

|

55 000 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отклонение (фактор |

|

Одинаковая сумма |

|

|

|

|

|

|

||

|

|

|

|

цен) или |

|

Отклонение по объему |

|

|

||||||

|

|

|

|

Отклонение от ГБ |

|

независимо от объема пр-ва |

|

|

|

|

|

|

||

|

|

|

|

|

Не бывает отклонений |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

800 (Б) |

|

|

|

5 000 (Н) |

|||||

|

|

|

|

|

|

|

Недораспределено 4 200 (Н) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные производственные накладные расходы

Недораспределенные переменные производственные накладные расходы = Фактически: 43 000 –

Распределено: 36 000 = 7 000 у.е.. (Н).

|

|

|

|

|

|

|

|

|

Распределено: Стандарт |

|||

Фактические |

Гибкий Бюджет |

|

Гибкий Бюджет |

времени труда на |

||||||||

Затраты |

Основ. на факт.объеме Основ. на станд объеме |

факт. объем |

продукции. |

|||||||||

43 000 |

|

|

|

|

40 000 |

36 000 |

36 000 |

|

||||

|

Отклонение |

Отклонение (фактор норм) |

Не бывает отклонений |

|

||||||||

|

(фактор цен) |

|

||||||||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

3 000 (Н) |

|

|

4 000 (Н) |

|

|

|

|

|

Отклонение по ГБ равно Недораспределенным накладным 7 000

Финансируется USAID (Американское агентство по международному развитию) |

25 |

|

Задание 8. |

|

Анализ переменных накладных расходов. |

|

|

|

|

|

|||||||||

|

1) Отчет о деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

Фактические |

Гибкий |

|

Отклонение |

от |

|

|

||||||

|

|

|

|

|

затраты |

бюджет |

|

гибкого бюджета |

|

|

|||||||

|

Затраты основного труда |

|

97 200 |

80 000 |

|

17 200(Н) |

|

|

|

|

|||||||

|

Косвенный труд |

|

|

11 700 |

10 000 |

|

1 700(Н) |

|

|

|

|

||||||

|

Ремонт |

|

|

|

1 150 |

|

1 000 |

|

150(Н) |

|

|

|

|

||||

|

Смазочные материалы |

|

600 |

|

500 |

|

100(Н) |

|

|

|

|

||||||

|

Инструменты |

|

|

1 500 |

|

800 |

|

700(Н) |

|

|

|

|

|||||

|

2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фактические |

|

Фактический |

|

|

Гибкий |

Отклонение |

|

|

|

|

|

|||

|

|

|

затраты |

|

объем, умноженный |

|

бюджет |

|

|

|

|

|

|

||||

|

|

|

|

|

Общее от |

|

ценовое |

|

|

Отклонение |

|||||||

|

|

|

|

|

на стандартную цену |

|

|

гибкого |

|

|

откло- |

|

|

производства |

|||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

бюджета |

|

нение |

|

|

|

|

||

|

Затраты |

основного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

труда |

|

97 200 |

|

96 000 |

|

|

80 000 |

17 200(Н) |

|

1 200(Н) |

|

|

16 000(Н) |

|||

|

Затраты |

косвенного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

труда |

|

11 700 |

|

12 000 |

|

|

10 000 |

1 700(Н) |

|

300 (Б) |

|

|

2 000(Н) |

|||

|

Ремонт |

|

1 150 |

|

1 200 |

|

|

1 000 |

150(Н) |

|

50 (Б) |

|

|

|

200(Н) |

||

|

Смазочные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

материалы |

600 |

|

600 |

|

|

500 |

|

100(Н) |

|

– |

|

|

|

100(Н) |

||

|

Инструменты |

1 500 |

|

960 |

|

|

800 |

700(Н) |

|

540(Н) |

|

|

|

160(Н) |

|||

3)

Сходства с изменением времени основного труда, пропорционально изменяется отклонение производительности переменных накладных расходов.(т.к. при расчетах применяется один объемвремя труда)

Различие в ценовом отклонении, ценовое отклонение не зависит друг от друга, т.е. изменение в одном не влияет на другой.

Задание 9. Система стандарт-костинг.

Журнальные проводки

1. Покупка материалов: |

|

|

|

|

Дт. Основные материалы |

10 000 |

|

|

Кт. Отклонение по материалам (фактор цен) |

500 |

|

|

Кт. Счета к оплате |

|

9 500 |

2. Использование материалов в производстве: |

|

|

|

|

Дт. Незавершенное производство |

6 000 |

|

|

Дт. Отклонение по материалам (фактор норм) |

700 |

|

|

Кт. Основные материалы |

|

6 700 |

3. |

Начисление заработной платы производственным рабочим: |

||

|

Дт. Незавершенное производство |

40 000 |

|

|

Дт. Отклонение по труду (фактор норм) |

4 000 |

|

|

Кт. Заработная плата к выплате |

|

41 800 |

|

Кт. Отклонение по труду (фактор цен) |

|

2 200 |

4. |

Фактически понесенные накладные расходы: |

|

|

|

Дт. Переменные накладные расходы |

9 500 |

|

|

Дт. Постоянные накладные расходы |

6 150 |

|

|

Кт. Счета к оплате, начисл. амортизация и др. |

15 650 |

|

5. |

Распределение накладных расходов |

|

|

26 Финансируется USAID (Американское агентство по международному развитию)

5а. Переменные накладные расходы |

|

|

|

|

Дт. Незавершенное производство |

9 000 |

|

|

Дт. Отклонение по перем. накл.(фактор норм) 900 |

|

|

|

Кт. Отклонение по перем. накл.(фактор цен) |

400 |

|

|

Кт. Переменные накладные расходы |

|

9 500* |

|

*с учетом 500-недораспределенных накладных |

|

|

|

5б. Постоянные накладные расходы |

|

|

|

Дт. Незавершенное производство |

5 000 |

|

|

Дт. Отклонение по пост. накл.(фактор объема)1 250 |

|

|

|

Кт. Отклонение по пост. накл.(фактор цен) |

100 |

|

|

Кт. Постоянные накладные расходы |

|

6 150* |

|

*с учетом 1 150-недораспределенных накладных |

|

|

6. |

Законченная производством продукция: |

|

|

|

Дт. Готовая продукция |

60 000 |

|

|

Кт. Незавершенное производство |

|

60 000 |

7. |

Реализация готовой продукции: |

|

|

|

Дт. Себестоимость реализованной продукции |

60 000 |

|

|

Кт. Готовая продукция |

|

60 000 |

8.Списание отклонений на себестоимость реализации: а)

Дт. Себестоимость реализованной продукции |

6 850 |

|

Кт. Отклонение по материалам (фактор норм) |

700 |

|

Кт. Отклонение по труду (фактор норм) |

|

4 000 |

Кт. Отклонение по перем. накл. расх.(фактор норм) |

900 |

|

Кт. Отклонение по пост. накл. расх.(фактор объема) 1 250 |

||

б) |

|

|

Дт. Отклонение по материалам (фактор цен) |

500 |

|

Дт. Отклонение по труду (фактор цен) |

2 200 |

|

Дт. Отклонение по перем. накл.(фактор цен) |

400 |

|

Дт. Отклонение по пост. накл.(фактор цен) |

100 |

|

Кт. Себестоимость реализованной продукции |

3 200 |

|

Себестоимость реализации с учетом отклонений в этом случае 63 650

Анализ отклонений по основным материалам и заработной плате

|

|

Фактические |

Фактическ |

Гибкий |

Отклонения, у.е.. |

|

|

|

|

затраты |

ие |

бюджет, |

|

|

|

|

|

на приобретение, |

затраты,по |

у.е.. |

Всего |

Фактор |

Отклонения |

|

|

у.е.. |

использова |

|

|

цен |

эффективности |

|

|

|

нию у.е.. |

|

|

|

(фактор норм) |

Основные материалы |

9500 |

6 700 |

6 000 |

-- |

500(Б) |

700(Н) |

|

Основная |

заработная |

|

|

|

|

|

|

плата производственных |

|

|

|

|

|

|

|

рабочих |

|

|

41 800 |

40 000 |

1 800 (Н) |

2 200 (Б) |

4 000 (Н) |

Финансируется USAID (Американское агентство по международному развитию) |

27 |

Анализ отклонений переменных и постоянных производственных накладных расходов |

|||||

Переменные производственные накладные расходы |

|

Распределено: стандартное |

|||

Фактические |

Гибкий |

бюджет, |

Гибкий |

бюджет, |

|

расходы |

основанный |

на |

основанный на стандартом |

потребление трудо-часов на |

|

|

фактическом |

|

потреблении трудо-часов |

фактический выпуск |

|

|

использовании |

трудо- |

|

|

|

|

часов |

|

|

|

9 000 |

9 500 |

9 900 |

|

9 000 |

|

|

|

Отклонение |

|

|

|

Отклонение эффектив- |

|

Нет отклонений |

|

|

|

|

||

|

фактор цен |

400 (Б) |

|

ности 900 (Н) |

|

|

|

|

|

|

|

||

|

Недораспределенные переменные производственные накладные расходы 500 у.е..(Н) |

|

|

|

|||||||||

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

||||

Постоянные производственные накладные расходы |

|

|

Распределено: |

стандартное |

|||||||||

Фактические |

|

Гибкий бюджет, (общая |

Гибкий |

бюджет, (общая |

|||||||||

расходы |

|

сумма, не зависящая от |

сумма, |

не зависящая от |

потребление трудо-часов на |

||||||||

|

|

|

объема производства) |

объема производства) |

фактический выпуск |

||||||||

|

|

|

|

|

|

|

|

|

2 000 х 2,5 у.е.. или |

||||

|

|

|

|

|

|

|

|

|

(2 000 х 5 х 0,5) |

5 000 |

|||

6 150 |

|

6 250 |

|

|

6 250 |

|

|

5 000 |

|

|

|

||

|

Отклонение |

|

|

|

Нет отклонений |

(2 500 – 2 000) х 2,5 = 1 250 или |

|

||||||

|

От гибкого бюджета 100 (Б) |

|

|

(12 500 – 10 000) х 0,5 = 1 250 |

|

||||||||

отклонение от объема производства 1 250 у.е.. (Н)

Недораспределенные постоянные накл. расх., 1 150 у.е.. (Н)

2 500 ед. х 5 чел-часов = 12 500 чел-часов Постоянных произв.накл.расх. 6 250 : 12 500 = 0,5 у.е.. на 1 чел-час.

6 250 : 2 500 = 2,5 у.е.. на 1 единицу продукции.

Задание 10. Графики и анализ отклонений накладных расходов.

1. Для переменных накладных расходов |

|

|

|

|

|

|||

Для планирования и контроля |

Для калькулирования |

|

|

|||||

Всего расходов, у.е.. |

|

|

Всего расх., у.е.. |

|

|

|

|

|

40 млн. |

|

|

|

40 млн. |

|

|

|

|

30 млн. |

|

|

|

30 млн. |

|

|

|

|

20 млн. |

|

|

|

20 млн. |

|

|

|

|

10 млн. |

|

|

|

10 млн. |

|

|

|

|

1 млн. |

2 млн. |

3 млн. |

4 млн. |

1 млн. |

2 млн. |

3 млн. |

4 млн. |

5 млн. |

часов |

часов |

часов |

часов |

часов |

часов |

часов |

часов |

часов |

Объем в чел-часах |

|

|

Объем в чел-часах |

|

||||

28 Финансируется USAID (Американское агентство по международному развитию)