Система антикризисного управления

Для российской экономической системы понятие «антикризисный менеджмент» (АМ) новое, разрабатываемое только в общей концепции организаций. До сих пор в Российской деловой и политической среде нет единого понимания целей и задач антикризисного управления (АУ) – важнейшего рычага предпринимательской активности, стимулирующего хозяйствующие субъекты к постоянному поиску, постоянному совершенствованию производственного и финансового состояния предприятия.

Часть специалистов сводит АУ восновном к чисто финансовому процессу, связанному с ликвидацией задолженности предприятия. Другие фактическисводят АУ к деятельности менеджеров предприятия в условиях банкротства.

Более правильно рассматривать АУ как комплексный, многоплановый процесс, включая специальные финансовые процедуры, особый маркетинговый план, чрезвычайные меры по мобилизации персонала.

Впервые АМ был разработан в Японии, затем получил развитие в США и Германии. Западноевропейскими экономистами АМ определяется как «деятельность, необходимая для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание».Данная деятельность характеризуется «повышением интенсивности применения средств и методов на предприятии, необходимых для преодоления угрожающей существованию предприятий ситуации». При этом, по мнению западных исследователей, происходит перенос всего внимания на сиюминутные, краткосрочные проблемы, одновременно связанные с проведением жестких и быстрых решающих мероприятий.

Другие ученые, наоборот, определяют АМ, как создание инструментов, «которые позволяют сообщить о приближающемся переломном пункте и разработать новый курс развития».

В общем подходе АМ представляет собой процесс применения к конкретному предприятию экономических и социально оправданныхмероприятий по выздоровлению или повышению конкурентоспособности.

Такая формулировка АУ, во-первых, содержит все задачи по разработке и проведению мероприятий, которые во время кризиса ведут к ослаблению, преодолению и т.д. кризисного процесса, что характеризуетАМ в узком смысле.Во-вторых, к этому необходимо добавить еще и профилактику и терапию кризиса, и это будет понятиемАМв широком смысле.

Подобное определение обуславливает задачи руководства и характеризует действия в рамках острого кризиса как «реактивный АМ»и задачи профилактики кризисов как«превентивный (предупреждающий) АМ» или «антиципативный (опережающий) АМ».

«Реактивный АМ»можно охарактеризовать как планирование и внедрение, основанных на небольшом количестве критериев мероприятий, целью которых, как правило, является восстановление прежнего, докризисного состояния.

«Превентивный АМ» это система мер направленная на предупреждение событий, которые могут привести к кризисным явлениям или дестабилизации предприятия.

«Антиципативный АМ»имеет дело с общими целями, которые формулируются на более высокой ступени, чем задачи разработки конкретных мероприятий, и понимаются как долгосрочные задачи менеджмента, которые могут охватывать все области предприятия.

При этом согласно некоторым сложившимся подходам в России, АУ – это функция или точнее обязательная составляющая банкротства.Необходимо учитывать, что именно банкротство наиболее полно описано в соответствующих нормативных и законодательных документах. Но в любом случае проблематика банкротства связана с кризисом. На предприятии, в какой бы фазе предприятия не развивалась процедура банкротства, решающую роль должны играть антикризисные меры.

Под системой антикризисного менеджмента понимают направленность воздействия руководства организации на внутренние организационные процессы в целях повышения прибыли за счет повышения эффективности производства, повышения качества продукции и экономического и социального развития коллектива.Необходимость антикризисного менеджмента определяется целями развития социально-экономических систем и существованием опасности возникновения кризиса.

Т.о., АУ можно определить как систему, имеющую 4 ярко выраженных элемента:

прогнозирование кризиса (банкротства);

профилактика кризиса (банкротства);

действия в условиях непосредственно кризиса;

вывод предприятия из кризиса и действия в посткризисный период.

Как показывает мировой опыт, антикризисный процесс в условиях рыночной экономики – это управляемый процесс. В этой связи необходимо выделить ряд понятий, имеющих отношение к антикризисной деятельности.

Антикризисное управление на предприятии – совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию. АУ является категорией микроэкономической и отражает производственные отношения, складывающиеся на уровне предприятия от момента его создания и до момента ликвидации.

Антикризисная политика–это главное направление деятельности менеджмента, позволяющее находить соотношение технических, технологических и финансовых ресурсов,т.к. кризисные ситуации могут возникать на всех стадиях жизненного цикла организации.Выделяют следующие локальные политики:

предкризисное управление;

управление в условиях кризиса;

управление процессами выхода из кризиса;

стабилизация неустойчивого состояния;

минимизация потерь и упущенных возможностей;

своевременное принятие управленческих решений;

минимизация последствий кризиса.

Стратегия антикризисного управления–это совокупность действий и управленческих решений, позволяющих оценить, проанализировать и выработать подсистему воздействия на внешние и внутренние факторы с целью предотвращения банкротства.

Роль АМ в контексте общей стратегии организации очень велика. В рыночных условиях роль АУ, которое считается глобальной потребностью, актуальна, а механизм реализации не разработан.

Выделяют 8 основных проблем АУ:

недоверие к формальным методам и отдельным методикам АУ;

высокая подвижность внешней среды, связанная с конъюнктурой и социально-политическими изменениями;

недостаток квалифицированных антикризисных управляющих;

слабое техническое и информационное обеспечение АМ;

необходимость дополнительных затрат на проведение исследования, диагностику, прогнозирование, планирование, оплату труда антикризисного персонала;

повышенная степень неопределенности участников рынка;

пониженный уровень организационной культуры;

с одной стороны – несовершенство действующего законодательства, с другой – плохое законопослушание.

Антикризисное регулирование – это макроэкономическая категория. Содержит меры организационно-экономического и нормативно-правового воздействия со стороны государства, направленные на защиту предприятий от кризисных ситуаций, предотвращение банкротства, или на ликвидацию в случае нецелесообразности их дальнейшего функционирования.

Учитывая все эти понятия, можно говорить о включенности антикризисного управления (АУ) в общую систему менеджмента организации, т.к. с одной стороны– это самостоятельная категория анализа,с другой– часть общего менеджмента, которая имеет собственнуютеоретическую базу и методы практической реализации, к которым относятся:

выяснение условий и проблем в деятельности организации;

средства выживания в трудный для организации период;

механизм снижения риска банкротства;

координация деятельности;

приоритет проблем;

рациональное использование ресурсов;

преодоление неопределенности рыночной среды.

Как составная часть стратегической деятельности АМ имеет свои подсистемы:

Целевая – это совокупность стратегических и тактических целей; реализуется в повышении качества продукции, ресурсосбережении, расширении рынков сбыта, техническом развитии производства, охране окружающей среды и социальном развитии коллектива.

Функциональная– разрабатывается и осуществляется управление процессами через маркетинг, прогнозирование, принятие управленческих решений, учет результатов, контроль.

Обеспечивающая– составляет уровень качества обеспечения системы управления при помощи методического, ресурсного, кадрового, информационного и правового обеспечения.

Внешняя среда- это факторы макро и микро среды, т.е. все предприятия вступающие во взаимодействие, инфраструктура региона и качество нормативной и правовой базы.

Управляющая – это перечень требований, предъявляемых к качеству управленческих решений, реализованных в управлении персоналом, психологии менеджмента, анализе, прогнозировании и других областях.

Обратная связь (рефлексия)– это различного рода информация, поступающая от исполнителей и потребителей к разработчикам и заказчикам решения.

АУ существенно отличается от традиционного управления предприятиями,имеет свою специфику, которая связана с существенными изменениями в условиях деятельности предприятий, а также с непосредственностью ситуации и новыми управленческими проблемами.

АУ как система мериз-за особенностей своего осуществления обладает многими специфическими чертами и призвано обеспечить эффективное функционирование предприятий.

Отличия АУ от обычного управления:

1. Формирование целей и стратегии управления– в условиях кризиса цель у любой организации одна: как можно скорее и безболезнее выйти из кризиса. Из ходя из поставленной цели стратегии пересматриваются и формируются на более короткий срок с учетом имеющихся у предприятия ресурсов и финансовых средств.

2. Организация и распределение ресурсов- в условиях кризиса, кризисных тенденций или их последствий на определенный период могут измениться цели предприятия. В плане организации ресурсов для достижения цели требуетсяболее гибкая структура распределения ресурсов в соответствии с антикризисными приоритетами(следует учитывать фактор времени, отпущенный по закону на выход из банкротства и погашение долгов).

3. Изменение структуры управления– в условиях кризиса требуется порой меняющаяся на ходу в соответствии с изменениями внешней среды организационная структура управления. В отличие от традиционного управления на первый план в АУ часто выходят:

поступление недостоверной или недостаточной информации;

непредсказуемость в действиях;

отсутствие четкого распределения функций между участниками на длительный период;

усиление мотивации к более упорному и самоотверженному труду в целях преодоления временных трудностей;

неординарные системы поощрения и стиль руководства.

4. Инновации– в основе АУ лежит процесс постоянных и последовательных инноваций во всех звеньях и областях действий предприятия.

5. Гибкость– ускоренная и действенная реакция на существенные изменения внешней среды на основе заранее разработанной тактики альтернативных вариантов, предусматривающих различные трансформации в этой сфере в зависимости от ситуации (Особые управленческие инструменты и механизмы по устранению финансовых затруднений и решении других проблем).

Из выше изложенного следует, что проблема налаживания эффективного АУ на предприятиях сложна в практическом отношении и требует сложнейшей проработки в методическом плане.

В общем плане система функционирования АМ может быть представлена моделью из 11 этапов:

Диагностика состояния предприятия, которая представляется двумя уровнями:

финансовое;

технико-экономическое.

Прогноз будущего состояния или маркетинговый подход, который оценивает перспективу и разрабатывает сценарии развития организации.

Выявление конкурентных преимуществ.

Планирование, как механизм выработки антикризисной политики; разработка плана финансового оздоровления.

Принятие антикризисных управленческих решений.

Организация выполнения этих решений.

Осуществление антикризисных процедур.

Преодоление конфликтных ситуаций.

Контроль за ходом выполнения решений.

Мотивация и регулирование выполнения решений.

Учет результатов процесса реализации управленческих решений.

Термин «АУ» стал привычным применительно к финансово-несостоятельным предприятиям. Но только оценкой финансового состояния предприятия не выяснить истинной ситуации. Поэтому, в теории и практике АУ следует рассматривать многие другие факторы, связанные с всесторонней производственной деятельностью, учитывающие специфику состояния российской экономики, совокупность внешних и внутренних воздействий.

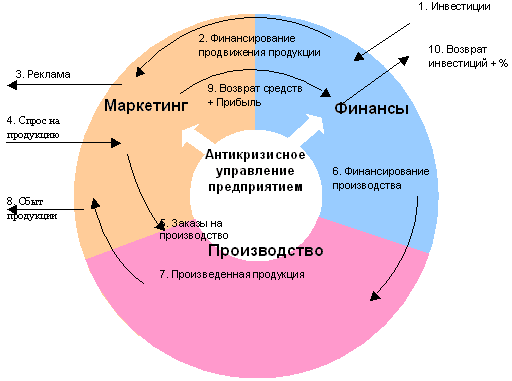

В общем виде АУ предприятием можно представить в виде схемы (рис. 1.1).

Рис. 1.1. Антикризисное управление предприятием