3. Побудувати схему формування звітності з податку на доходи фізичних осіб

Зобразимо якомога наочніше схему формування звітності з ПДФО.

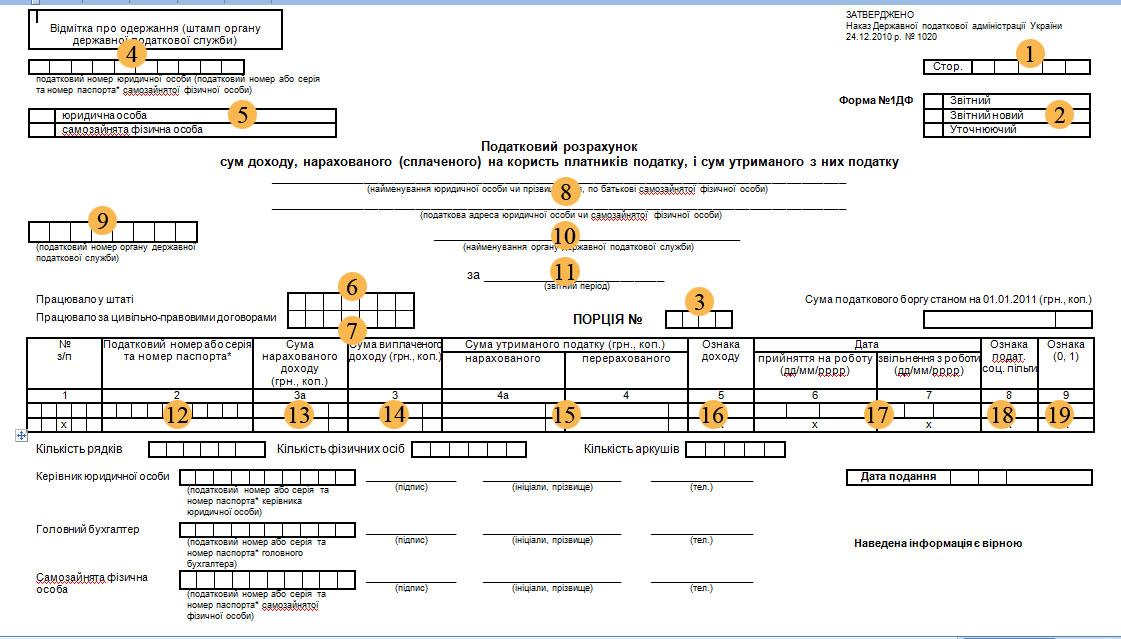

1. Номер сторінки звіту.

2. Вид податкового розрахунку: звітний, звітний новий, уточнюючий. Навпроти потрібного ставиться позначка «Х».

3. Порція.

4. Податковий номер податкового агента.

5. Відмічається відповідна клітинка – юридична або самозайнята особа.

6. Проставляється найбільша з місячних за звітний період (на перше число місяця) облікова кількість штатних працівників. Особливості визначення облікової кількості штатних працівників визначаються «Інструкцією зі статистики кількості працівників» від 28.09.2005 N 286. Відповідно до п.2.1 зазначеної інструкції «В облікову кількість штатних працівників включаються усі наймані працівники, які уклали письмово трудовий договір (контракт) і виконували постійну, тимчасову або сезонну роботу один день і більше, а також власники підприємства, якщо, крім доходу, вони отримували заробітну плату на цьому підприємстві.»

7. Кількість працівників, що працювали за цивільно – правовими договорами.

8. Найменування платника податків або прізвище ім’я по батькові фізичної особи — підприємця, що подає податковий розрахунок. Також зазначається податкова адреса, тобто місцезнаходження платника податків, відомості про що містяться у єдиному державному реєстрі.

9. Податковий номер органу державної податкової служби.

10. Найменування органу ДПІ.

11. Порядковий номер звітного кварталу і рік арабськими цифрами. Наприклад: за 2 квартал 2011 року.

12. Ідентифікаційний номер фізичної особи, якій виплачується дохід.

13. Відображається сума нарахованого доходу у звітному кварталі (незалежно від того, був виплачений такий дохід чи ні) окремо по кожному виду доходу. Слід зазначити, що у формі 1дф відображаються всі доходи, незалежно від того, чи оподатковуються вони ПДФО чи ні.

Наприклад: Пертівці О.Л. у 2-му кварталі були нараховані наступні види доходів:

заробітна плата в розмірі 10 000 грн;

безповоротна фінансова допомога 500,00 грн.

У звіті маємо три окремі рядки для однієї фізичної особи. Нараховані доходи наводяться окремо згідно довідника ознак доходів наведеному у Наказі №1020:

перший рядок – заробітна плата 10 000,00 грн. ознакою доходу 101;

третій рядок – безповоротна фінансова допомога 500,00 грн. з ознакою доходу 126.

14. Відображається сума фактично виплаченого доходу (без вирахування ПДФО, ЄСВ, суми ПСП) у розрізі ознак доходів. Утриманий податок на доходи та єдиний соціальний внесок також є доходом, який виплачується фізичній особі. Різниця лише в тому, що цю частку свого доходу фізична особа повинна віддати державі.

Наприклад. Заробітна плата у 2-му кварталі кожен місяць виплачувалася у встановлений підприємством термін, а саме до 10 числа місяця, наступного за звітним. В цьому разі сума виплаченого доходу у графі 3 буде дорівнювати сумі нарахованого доходу у графі 3а.

15. У графах 4а та 4 відображається суми податку на доходи фізичних осіб нараховані та фактично перераховані до бюджету у розрізі ознак доходу. Якщо заробітна плата виплачується регулярно, як у нашому прикладі, то суми у цих графах будуть однакові.

16. Заповнюється ознака доходу відповідно до довідника ознак доходів. Як зазначалося вище, для кожної фізичної особи заповнюється кількість рядків відповідно до того скільки ознак доходу вона мала.

17. Графи 6 та 7 заповнюються тільки для тих фізичних осіб, які приймалися на роботу у звітному кварталі.

18. У графі 8 зазначається ознака податкової соціальної пільги відповідно до довідника ознак податкових соціальних пільг наведеного у додатку до Наказу. Ця графа заповнюється тільки у разі наявності податкової соціальної пільги. За графами 3а, 3, 4а та 4 підводяться підсумки.