6.2. Краткосрочные издержки производства

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные.

В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являться переменными).

К постоянным издержкам на современных производствах может быть отнесена большая часть издержек, в частности такие статьи расходов, как:

- оплата процентов по банковским кредитам,

- амортизационные отчисления,

- выплата процентов по облигациям,

- оклад управляющего персоналом,

- арендная плата,

- страховые выплаты и т.д.

Даже затраты на труд на многих производствах остаются неизменными независимо от того, какой вид продукции выпускается в настоящее время. В современном бизнесе в целом меньше четверти всех затрат могут относиться к категории переменных, т.е. непосредственно зависящих от объема выпуска.

Переменные издержки зависят от объема выпуска.

К переменным издержкам относятся:

- заработная плата,

- транспортные расходы,

- затраты на электроэнергию,

- затраты на сырье и материалы и т.д.

Совокупные издержки (total cost - ТС) производства какого-либо товара представляют собой общие расходы фирмы на оплату всех факторов производства и состоят из постоянной и переменной частей.

Совокупные издержки зависят от объема выпускаемой продукции и определяются количеством используемых ресурсов и их рыночной ценой.

Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

ТС =f(Q),

где Q - объем выпуска, зависящий от используемой на производстве технологии.

Совокупные издержки = Совокупные постоянные издержки + Совокупные переменные издержки.

Совокупные постоянные издержки (total fixed cost - TFC) - это совокупные расходы фирмы на все постоянные факторы производства.

![]()

где р1, ..., рп - цены постоянных факторов производства,

q1, ..., qn - количество постоянных ресурсов.

Совокупные переменные издержки (total variable cost - TVC) - совокупные расходы фирмы на переменные факторы производства.

TVC = p1 q1 + p2q2 + ... +pn qn

где р1, ..., рп - цены переменных факторов производства,

q1, ..., qn - количество переменных ресурсов.

Таким образом,

ТС = TFC + TVC.

При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила свою деятельность) TVC=0, совокупные издержки совпадают с совокупными постоянными издержками.

Чтобы решить, какой объем продукции стоит выпускать, руководитель фирмы должен знать не только общие объемы затрат, но и динамику переменных издержек в зависимости от изменения объемов производства. Для этого используются показатели средних и предельных издержек производства.

Приведем данные фирмы с постоянными издержками 200 у.е. (табл. 6.1).

Таблица 6.1.

Издержки фирмы в краткосрочном периоде (у.е.)

|

Объем выпуска продукции (Q), ед. |

Издержки | ||||||

|

Постоянные |

Переменные |

Совокупные |

Предельные |

Средние постоянные |

Средние переменные |

Средние совокупные издержки | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

0 |

200 |

0 |

200 |

- |

- |

- |

|

|

10 |

200 |

50 |

250 |

5 |

20 |

5 |

25 |

|

20 |

200 |

110 |

310 |

4 |

10 |

5,5 |

13,5 |

|

30 |

200 |

160 |

360 |

5 |

6,6 |

5,3 |

12 |

|

40 |

200 |

220 |

420 |

6 |

5 |

5,5 |

10,5 |

|

50 |

200 |

290 |

490 |

7 |

4 |

5,8 |

9,8 |

Предельные издержки (marginal cost - МС) - дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции.

Динамику предельных издержек (графа 5 табл. 6.1) выводят либо из совокупных, либо из переменных издержек фирмы. Так, в приведенном выше примере дополнительные затраты на выпуск единицы продукции при объеме Q = 30 ед. составляют 5 у.е.

Расчет предельных издержек может осуществляться двумя способами:

по формуле дискретных предельных издержек (как в табл. 6.1)

МС

=

=

=

по формуле непрерывных предельных издержек

МС = dTC/dQ = TC(Q) = TVC'(Q).

Возможность оценки величины предельных издержек через функцию переменных затрат объясняется тем, что в краткосрочном периоде изменения объемов выпуска обусловлены исключительно изменением совокупных переменных издержек TVC и не зависят от величины постоянных издержек TFC.

К важным характеристикам предельных издержек МС относится их непосредственная связь с функцией производства. Предельные издержки МС достигают своего минимума при таком объеме выпуска, когда используемый на фирме уровень переменных ресурсов достигает максимальной предельной производительности.

Средние издержки (average cost - АС) являются издержками на единицу выпуска.

Они выводятся из совокупных издержек и также подразделяются на три вида:

1. Средние совокупные издержки (average total cost - АТС) - величина совокупных издержек, приходящаяся на единицу выпускаемой продукции, или издержки производства одной единицы продукции (графа 8 табл. 6.1): АТС= TC/Q.

Сопоставление средних совокупных издержек с рыночной ценой позволяет определить прибыльность производства.

Если средние совокупные издержки фирмы равны рыночной цене АТС=Р, то фирма получает нулевую экономическую прибыль. Данная цена является для фирмы ценой безубыточности.

Если благоприятная рыночная конъюнктура и высокий спрос повышают рыночную цену так, что АТС<Р, то фирма получает положительную экономическую прибыль.

Если рыночная цена превышает средние издержки, то фирма имеет отрицательную экономическую прибыль и должна решать вопрос о выходе из отрасли, если только она не ожидает улучшения своего финансового положения.

2. Средние постоянные издержки (average fixed cost - AFC) - величина постоянных издержек, приходящаяся на единицу выпускаемой продукции. Подсчитываются аналогичным образом:

AFC = TFC/Q.

По мере увеличения объемов выпуска совокупные постоянные издержки постепенно сокращаются (графа 6 табл. 6.1).

3. Средние переменные издержки (average variable cost - AVC) - величина переменных издержек, приходящаяся на единицу выпускаемой продукции: АVС = TVC/Q.

Если средние совокупные издержки позволяют определить прибыльность фирмы, то сравнение цены со средними переменными затратами выявляет порог целесообразности продолжения производственной деятельности при отрицательных финансовых результатах. В условиях, когда текущая рыночная цена не приносит в краткосрочном периоде положительной экономической прибыли, фирма становится перед выбором:

- либо продолжать убыточное производство;

- либо временно приостановить свое производство, но понести убытки в размере постоянных издержек (TFC) производства.

Если фирма принимает решение о закрытии, ее совокупные доходы (TR) падают до нуля, а возникающие убытки становятся равными се совокупным постоянным затратам.

До тех пор пока цена больше средних переменных издержек (Р > AVC), фирме следует продолжать производство.

Если цена равна средним переменным издержкам Р = AVC, то с точки зрения минимизации убытков фирме безразлично, продолжать или прекращать свое производство. Однако, скорее всего, фирма будет продолжать свою деятельность, чтобы не потерять покупателей и сохранить рабочие места служащих. При этом ее убытки будут не выше, чем при закрытии.

И, наконец, если рыночная конъюнктура такова, что цена не покрывает даже минимального уровня средних переменных издержек Р < min AVC, фирме следует уйти с рынка. В этом случае убытки будут меньше, чем при продолжении производственной деятельности. На конкретном материале это иллюстрирует задача 6.2.

Задача 6.2. Анализ целесообразности продолжения производства

Компания имеет следующие показатели производственной деятельности за год: Совокупный объем продаж Q = 100 тыс. ед. Рыночная цена Р = 1,5 у.е.

Совокупные издержки производства ТС = 160 тыс. у.е. Средние постоянные издержки AFC = 0,2у.е.

Оценка перспектив рыночного спроса и рыночных цен не выявила возможности улучшения ситуации на рынке, и руководство фирмы принимает решение о закрытии производства.

Что можно сказать о правильности решения на основе имеющихся данных?

Проведем поэтапный анализ.

1. Оценим совокупную прибыль фирмы за год.

П = TR - ТС = 100 х 1,5 - 160 = -10 тыс. у.е. (убыток).

2. Выясним средние переменные издержки производства.

AVC = АТС - AFC = TC/Q - AFC = 1,6- 0,2 = 1,4у.е.

3. Сопоставим средние переменные издержки и цену реализации.

Р = 1,5у.е.; AVC = 1,4у.е.

Р>AVC (1,5>1,4), следовательно, закрытие производства нецелесообразно, поскольку увеличит величину убытков до уровня совокупных постоянных затрат, т.е. до 20 тыс. у.е.

Средние переменные издержки, в отличие от средних постоянных, могут, как сокращаться, так и увеличиваться по мере роста объемов выпуска (графа 7 табл. 6.1), что объясняется зависимостью переменных издержек от объема производства.

Средние переменные издержки достигают своего минимума при объеме, обеспечивающем максимальное значение среднего продукта АР переменного ресурса.

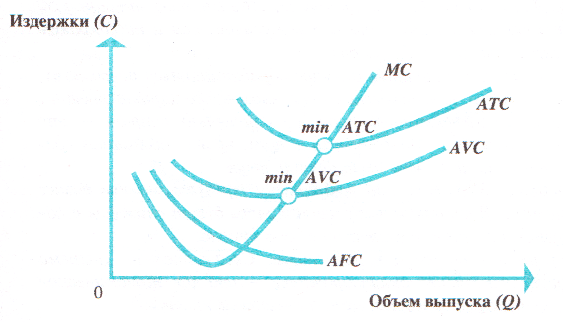

Представим графически в виде кривых совокупные, средние и предельные издержки (рис. 6.1).

Рис. 6.1. Форма кривых издержек производства

U-образная форма краткосрочных кривых АТС, AVC и МС является экономической закономерностью и отражает рассмотренный выше закон убывающей отдачи.

Поскольку предельная производительность труда и предельные издержки находятся в обратной зависимости, закон убывания предельного продукта может быть интерпретирован как закон возрастания предельных издержек.

Закон возрастания предельных издержек означает, что начиная с некоторого момента времени дополнительное использование переменного ресурса ведет к увеличению предельных и средних переменных издержек.

Кривая предельных издержек МС всегда пересекает линии средних АТС и средних переменных АVC издержек в точках их минимума, подобно тому как кривая среднего продукта АР всегда пересекает кривую предельного продукта MP в точке своего максимума.

Приложение 6.1. Пути повышения эффективности затрат (Фрагмент из книги Питера Друкера «Эффективное управление»)

Наилучшим и самым эффективным средством контроля над затратами является полное сосредоточение всех ресурсов на достижении результатов... Важен не абсолютный уровень затрат, а соотношение между усилиями и полученными результатами...

Вот некоторые необходимые условия для эффективного контроля над затратами.

1. Следует концентрироваться на контроле затрат в местах их возникновения. Для того чтобы сократить на 10% статью затрат в 50 тыс., требуется приблизительно столько же усилий, как и на сокращение на 10% статьи затрат в 5млн доля...

2. Данные по разным затратам должны обрабатываться по-разному. Затраты, как и товары, имеют бесконечное множество характеристик.

3. Единственный эффективный путь к сокращению затрат - это сокращение деятельности... Мало смысла в том, чтобы пытаться сделать задешево то, что не нужно было делать вовсе...

4. Эффективный контроль над затратами требует, чтобы бизнес оценивался в целом... В противном случае затраты будут снижены в одной области путем простого передвигания их в другую...

5. Стоимость - это термин экономики. Следовательно, система затрат, которую необходимо анализировать, - это вся экономическая деятельность, которая производит экономические ценности.

Источник: Друкер П. Эффективное управление:

Экономические задачи и оптимальные решения -

М.: ФАИР-ПРЕСС, 1998,- С. 95-97