Расчетная часть

Оценка тесноты связи между фактором и результативным показателем на основе корреляционного анализа. Осуществление проверки значимости линейного коэффициента корреляции

Оценка тесноты связи

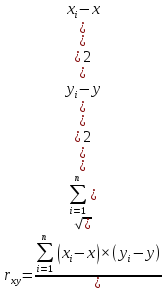

Теснота связи между показателями количественно оценивается коэффициентом корреляции rxy. Рассчитаем линейный коэффициент корреляции по формуле:

где xi, yi – фактические значения x и y,

x, y – средние значения этих показателей.

Для этого создадим таблицу для помощи при расчетах.

Таблица 1. Расчет сумм для определения линейного коэффициента корреляции

|

№ |

xi |

yi |

xi

|

yi

|

(xi- (

yi- |

(xi- |

(yi- |

|

1 |

32,5 |

5,2 |

0,2625 |

0,5125 |

0,1345 |

0,0689 |

0,2627 |

|

2 |

33,0 |

5,2 |

0,7625 |

0,5125 |

0,3908 |

0,5814 |

0,2627 |

|

3 |

34,0 |

5,2 |

1,7625 |

0,5125 |

0,9033 |

3,1064 |

0,2627 |

|

4 |

33,4 |

5,1 |

1,1625 |

0,4125 |

0,4795 |

1,3514 |

0,1702 |

|

5 |

32,0 |

4,5 |

-0,2375 |

-0,1875 |

0,0445 |

0,0564 |

0,0352 |

|

6 |

30,0 |

4,0 |

-2,2375 |

-0,6875 |

1,5383 |

5,0064 |

0,4727 |

|

7 |

31,0 |

4,1 |

-1,2375 |

-0,5875 |

0,727 |

1,5314 |

0,3452 |

|

8 |

32,0 |

4,2 |

-0,2375 |

-0,4875 |

0,1158 |

0,0564 |

0,2377 |

|

∑ |

275,9 |

37,5 |

|

|

4,3338 |

11,758 |

2,0488 |

|

с |

32,23 |

4,68 |

- |

- |

- |

- |

- |

|

| |||||||

)*

)* )

) )2

)2 )2

)2

Вывод: а) т.к. r≠0, следует, что связь между исследуемыми показателями существует.

б) т.к. r>0, следовательно, связь между признаками прямая, т.е. с увеличением рентабельности производства, потребление возрастает.

в) т.к. r=0,88 (≈1), то согласно критериям оценки тесноты связи связь сильная.

2.1.2. Проверка значимости

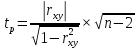

Значимость линейного коэффициента корреляции проверяется но основе t-критерия Стьюдента путем сопоставления расчетного и табличного значений.

Выдвинем гипотезу H0: при α=0,02 связь между показателями несущественная. (r=0)

Табличное значение t-критическое Стьюдента при α=0,02 и υ=n-2=6 будет равно:

tα=3,143

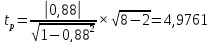

Теперь рассчитаем t по формуле:

Вывод: гипотеза H0 о незначимости коэффициента корреляции отвергается при уровне значимости α=0,02 и числа степеней свободы υ=n-2=6, т.к. tр>tα (4,9761>3,143), что соответствует области ΙΙ в диаграмме распределения Стьюдента. Зона ΙΙ – область маловероятности события r=0, следовательно, r≠0 и значим для всей генеральной совокупности – инвестиций в с/х и продукции с/х.

Рассчет доверительных границ для коэффициента корреляции

Вероятность события γ рассчитывается по формуле:

γ=1-α

Следовательно, γ=0,98 (98%)

Тогда, tγ=1,96 (по таблице нормального закона распределения)

Для значения r=0,88 найдем Z’ (по таблице Z-преобразований Фишера)

Z’=1,389

По формуле

найдем интервал для Z’.

1,389

– 1,96 ≤Z

≤ 1,389 + 1,96

≤Z

≤ 1,389 + 1,96

0,5125≤ Z ≤ 1,781

По таблице Z-преобразований Фишера найдем границы для r

0,47 ≤ r ≤ 0,94

Вывод: с вероятностью γ=98% можно утверждать, что значение линейного коэффициента корреляции лежит в пределах от 0,47 до 0,94.

Определение параметров уравнения линейной регрессии.

Определение параметров

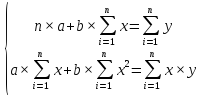

Для нахождения параметров линейной регрессии используем метод наименьших квадратов. Этот метод позволяет получить систему нормальных уравнений для оценки параметров a и b.

Для решения данной системы построим вспомогательную таблицу.

Таблица 2. Расчет сумм для определения параметров a и b линейной регрессии

|

№ |

|

|

|

|

|

1 |

32,5 |

5,2 |

1056,3 |

169,0 |

|

2 |

33,0 |

5,2 |

1089,0 |

171,6 |

|

3 |

34,0 |

5,2 |

1156,0 |

176,8 |

|

4 |

33,4 |

5,1 |

1115,6 |

170,3 |

|

5 |

32,0 |

4,5 |

1024,0 |

144,0 |

|

6 |

30,0 |

4,0 |

900,0 |

120,0 |

|

7 |

31,0 |

4,1 |

961,0 |

127,1 |

|

8 |

32,0 |

4,2 |

1024,0 |

134,4 |

|

сумма |

257,9 |

37,5 |

8325,8 |

1213,2 |

|

среднее |

32,2 |

4,7 |

1040,7 |

151,7 |

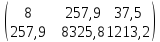

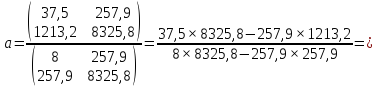

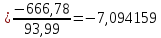

Решим эту систему при помощи матрицы.

Отсюда, параметры a и b будут равны соответственно:

Решением системы уравнений являются a=-7,094159 и b=0,365464. Следовательно, уравнение линейной регрессии будет иметь следующий вид: