Анализ расходов бюджетов различных уровней 2.1. Анализ расходов федерального бюджета

Расходы федерального бюджета – это денежные средства, направляемые на

финансирование затрат общегосударственного характера[23]. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели.

Особенностью исполнения бюджета по расходам является то, что эта часть формируется расчетно и полностью зависит от объема доходных поступлений. Расходы осуществляются в пределах фактического наличия бюджетных средств на едином бюджетном счете. При этом обязательно соблюдаются две последовательные процедуры – санкционирование и финансирование. Финансирование заключается в расходовании бюджетных средств. Задача санкционирования расходов заключается в том, чтобы обеспечить принятие к финансированию только тех расходов, которые предусмотрены утвержденным законом о бюджете и обеспечены поступлениями в бюджет доходов и заимствований. Порядок и правила санкционирования расходов устанавливаются Федеральным казначейством. Основными этапами санкционирования являются:

- составление и утверждение бюджетной росписи[1, ст.219];

- утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, утверждение смет доходов и расходов распорядителям средств и бюджетным учреждениям;

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

- принятие денежных обязательств получателями бюджетных средств;

- подтверждение и выверка исполнения денежных обязательств.

Основой для осуществления расходов государства является закон о федеральном бюджете, принятый на текущий год, и бюджетная роспись. В общем виде процесс расходования средств бюджета выглядит следующим образом. На основе росписи для каждого бюджетного учреждения определяется объем бюджетных ассигнований. Получив уведомление о нем, учреждение составляет смету своих расходов. Смета утверждается вышестоящим распорядителем средств и представляется в казначейство. Для всех бюджетополучателей устанавливаются лимиты бюджетных обязательств – предельный объем расходов, который может быть профинансирован из государственного бюджета. Бюджетные учреждения самостоятельно не осуществляют платежи, все платежные документы направляются казначейству, которое проверяет целевой характер расходов и лишь затем производит платеж.

Расходы федерального бюджета по главным распорядителям средств федерального

бюджета по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации, группам расходов, предметным статьям, подстатьям и элементам расходов экономической классификации расходов бюджетов Российской Федерации утверждаются федеральным законом о федеральном бюджете на очередной финансовый год.

В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 14 разделов[1, ст.21]. Они являются едиными для бюджетов бюджетной системы РФ разделами и подразделами классификации расходов бюджетов.

В приложении приведена таблица расходов федерального бюджета по основным разделам за последние 3 года, а именно 2011, 2012 и 2013 года[2,3].

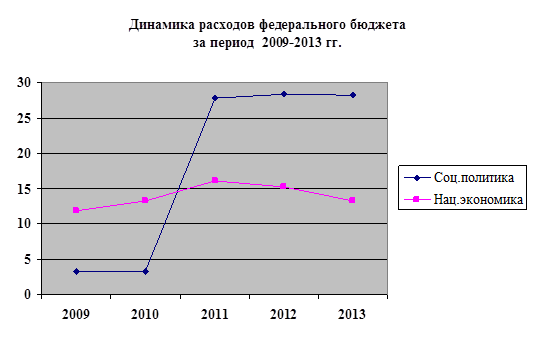

Исходя из таблицы, можно сделать вывод о том, чтонаибольший удельный вес в классификации расходов занимает социальная политика, которая составляет в среднем 27,7% расходов бюджетов. Ассигнования данного подраздела направляются на выплату пособий по уходу за ребенком, выплату компенсации безработным гражданам, обеспечение инвалидов транспортными средствами и другие.

Примерно 16% всех расходов составляет и национальная экономика. Данный раздел являются вторыми по значимости финансирования государства.К разделу национальной экономики относятся полномочия по регулированию и поддержке экономической деятельности, включая вопросы природопользования, развития инфраструктуры и природно-ресурсного потенциала, государственной поддержки отдельных отраслей экономики в основном отнесены к ведению Российской Федерации. Основное место в их структуре занимают бюджетные ассигнования на транспорт, воспроизводство минерально-сырьевой базы, сельское хозяйство и рыболовство, связь и информатику, другие вопросы в области национальной экономики.

На рисунке 1 можно наглядно увидеть, как происходят изменения этих показателей.

Рис.1. Динамика расходов федерального бюджета на социальную политику и национальную оборону

Здравоохранение и спорт - это одни из наиболее важных показателей, так как от финансирования этих разделов зависит способность населения страны участвовать во всех сферах производства.С 2011 года в федеральном бюджете отдельно выделены расходы на физическую культуру и спорт в размере 44,2 млрд. рублей. Это связано с подготовкой подрастающего поколения и спортсменов к зимней Олимпиаде в г. Сочи в 2014 году.

Согласно изменениям в бюджетном законодательстве в структуре расходов с 2011 года появились такие новые статьи как средства массовой информации и обслуживание государственного и муниципального долга. Что касается средств массовой информации, то глядя в таблицу мы можем увидеть увеличение расходов на %в 2013 год по сравнению с 2011 годом.

Так же существует раздел расходов федерального бюджета по секретным статьям.Если говорить о содержание этого показателя, то это статьи, которые не оглашаются, и нет доступа к этой информации, а также средства, которые не разнесены по статьям.

Если рассматривать остальные разделы, то заметен стабильный рост за исключением жилищно-коммунальных услуг. Здесь заметна тенденция к снижению что вызвано отменой прикладных научных исследований в области жилищно-коммунального хозяйства и затрат на коммунальное хозяйство.

Так как расходы на социальную политику составляют большую часть всех расходов, рассмотрим данный раздел более подробно.

Как известно, в России к настоящему времени сформировалась многоуровневая система правового регулирования отношений в части выполнения расходных обязательств, связанных с реализацией основных направлений социальной политики.

Расходы на пенсионное обеспечение, финансируемые из бюджетов, практически в полном объеме (95-99%) осуществляются из федерального бюджета. А вот ситуация с финансированием других направлений социальной политики кардинальным образом поменялась в 2011 г. К примеру, в 2009-2010 гг. около 95% расходов на охрану семьи и детства финансировалось из консолидированных бюджетов субъектов РФ, а в 2011 г. доля субфедерального уровня упала на четверть, составив около 75%. Данные о расходах представлены в таблице 4.

Таблица 4