2.3 Анализ налоговой нагрузки

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Расчет позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Для действующего предприятия анализ данных о налоговой нагрузке за прошедшие годы служит основой для принятия обоснованных управленческих решений в будущем. Наличие налогового поля предприятия позволяет спрогнозировать налоговую нагрузку на финансовый результат и денежные потоки при изменении условий хозяйственной деятельности.

Методика расчета налоговой нагрузки предусматривает определение общей величины налоговых обязательств, возникших в процессе ведения деятельности за календарный год, и представляет собой совокупность сумм, начисленных за год каждого из обязательных платежей в составе налогового поля, которые должно уплачивать предприятие в бюджетную систему.

В настоящее время разработано несколько методик определения налоговой нагрузки. Департаментом налоговой политики Министерства Финансов Российской Федерации разработана собственная методика, согласно которой тяжесть налогового бремени принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации.

Анализ абсолютной налоговой нагрузки предполагает оценку динамики, темпов роста и структуры сумм налогов и сборов за исследуемый период.

Для расчёта общего показателя налоговой нагрузки для всех налоговых платежей применяется следующая формула:

(2.6)

(2.6)

где НН – налоговая нагрузка;

СН – общая сумма налогов;

В – выручка.

Расчёт общих аналитических коэффициентов относительной налоговой нагрузки по источникам уплаты налогов представлен в таблице 2.12.

Таблица 2.12

Расчёт аналитических коэффициентов относительной налоговой

нагрузки по источникам уплаты налогов

|

Наименование коэффициентов |

Методика расчёта |

Полученный результат по годам | |||

|

2009 |

2010 | ||||

|

Группа А. Коэффициент налоговой нагрузки на доходы по косвенным налогам |

Отношение суммы косвенных налогов (НДС) к выручке (брутто) |

0,075 |

0,095 | ||

|

Группа Б. Коэффициенты налоговой нагрузки на показатели прибыли предприятия |

Отношение налога на прибыль к величине прибыли до налогообложения |

0,2 |

0,2 | ||

|

Отношение суммы налогов, взимаемых с финансового результата, к прибыли |

0,172 |

0,133 | |||

|

Группа В. Коэффициенты налоговой нагрузки на величину издержек обращения |

Отношение сумм налогов и сборов, включаемых в издержки обращения, к величине издержек обращения |

0,086 |

0,088 | ||

Из таблицы 2.12 следует, что доля косвенного обложения к выручке в 2010 году составила 9,5%, в 2009 году доля косвенного обложения составляла 7,5%.

В 2010 году доля воздействия на прибыль налогов, взимаемых с финансового результата, уменьшилась на 3,9% по сравнению с 2009 годом.

Доля воздействия налогов и сборов на издержки обращения имеет тенденцию роста, увеличение воздействия отчислений во внебюджетные фонды составило 0,2%.

Из проведенных расчетов можно сделать вывод, что в течение отчетного года величина налоговой нагрузку снизилась по всем источникам уплаты налогов.

Общий анализ налоговой нагрузки ООО «ТК Сибирь»представлен в таблице 2.13.

Таблица 2.13

Анализ налоговой нагрузки ООО «ТК Сибирь»

|

Показатели |

Годы |

Отклонение

|

Темп роста, % | ||

|

2009 |

2010 | ||||

|

Выручка от продажи, (брутто) и прочие доходы, тыс. руб. |

30680 |

48094 |

17414 |

156,8 | |

|

Налоговые платежи, всего, тыс. руб. |

6891 |

10818 |

3927 |

157,0 | |

|

Уровень совокупности налоговой нагрузки на доходы брутто, % |

22,46 |

22,49 |

0,03 |

100,13 | |

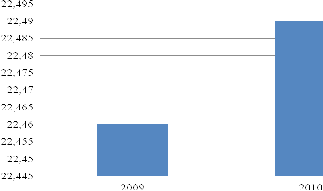

Налоговая нагрузка представлена на рисунке 2.3.

Рисунок 2.3 - Налоговая нагрузка за 2009-2010 года, %

Анализируя представленные в таблице 2.13 данные, следует отметить, что за анализируемый период уровень налоговой нагрузки в ООО «ТК Сибирь» имел тенденцию роста и составил в 2010 году 22,49%, что на 0,03% выше аналогичного показателя в 2009 году.

Для определения налоговой нагрузки, возможно, использовать не только различные коэффициенты, но и различные методы расчета налоговой нагрузки, разработанными разными специалистами.

В соответствии с методикой, разработанной специалистами Департамента налоговой политики Министерства Финансов Российской Федерации, предлагается оценивать тяжесть налоговой нагрузки отношением всех уплачиваемых налогов к выручке от реализации продукции (работ, услуг) включая выручку от прочей реализации.

(2.7)

(2.7)