1.2. Схемы налогового планирования

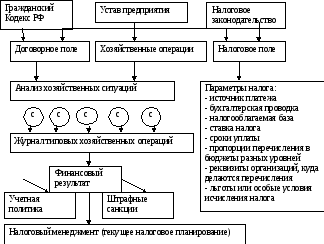

Важный элемент, способствующий проведению налогового планирования на предприятии – это организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы ведения. С этих позиций рассматривается общая схема текущего налогового планирования на предприятиях (рисунок 1.2).

Рисунок 1.2 – Общая схема налогового планирования

Рассмотрим последовательность налогового планирования, состоящую условно из восьми укрупненных процедур:

1. Текущее планирование в первую очередь предусматривает формирование налогового поля. В соответствии со статусом предприятия, на основании его устава и законодательных актов в области налогообложения определяется спектр основных налогов, которые надлежит уплачивать в бюджет и внебюджетные фонды. Составляется налоговая таблица, характеризующая налоговое поле хозяйствующего субъекта, в которой каждый налог описывается с помощью следующих основных показателей (параметров):

• источник платежа (статья расходов);

• бухгалтерская проводка;

• налогооблагаемая база;

• ставка налога;

• сроки уплаты;

• пропорции перечисления в бюджеты разных уровней;

• реквизиты организации, в адрес которых делаются перечисления,

• льготы или особые условия исчисления налога.

После этого специалистами предприятия анализируются все предоставленные законодательством льготы по каждому из налогов на предмет их использования в практической деятельности. С учетом результатов этого анализа составляется детальный план использования льгот по выбранным налогам.

2. Согласно уставу предприятия и на основе гражданского законодательства, формируется система договорных отношений (договорное поле). В рамках текущей предпринимательской деятельности осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п. Каждая сделка должна быть оценена с точки зрения возникающих при ней налоговых последствий на момент подготовки документов, т. е. еще до того, как она будет заключена.14

Далее выполняются действия в следующей последовательности:

3. Подбираются типичные хозяйственные операции, которые предстоит выполнять предприятию;

4. Разрабатываются различные ситуации с учетом налоговых, договорных и хозяйственных наработок;

5. Выбираются наилучшие варианты, которые оформляются в виде блоков бухгалтерских и/или налоговых проводок;

6. Из оптимальных блоков составляется журнал типовых хозяйственных операций, который служит основой ведения финансового и налогового учета;

7. Оценивается получение максимального финансового результата с учетом налоговых рисков (возможных штрафных санкций), осуществляется наиболее рациональное с налоговой точки зрения размещение активов и прибыли предприятия;

8. Определяются альтернативные способы учетной политики организации.15

Учетная политика — это определенные принципы, правила и практические приемы, принятые хозяйствующим субъектом для формирования бухгалтерского и налогового учета, подготовки финансовой отчетности. С помощью учетной политики проще разобраться в системе налогообложения, а также создать модель минимизации налогов, приемлемую для конкретной организации.

При разработке учетной политики предстоит, решить следующие задачи:

• сделать бухгалтерский учет прозрачным и доступным для понимания;

• создать систему налогового учета;

• предусмотреть определенные направления снижения налогов, не противоречащие действующему законодательству;

• построить такую организацию финансовой (бухгалтерской) службы, которая способствовала бы своевременному и четкому решению задач бухгалтерского учета и налогообложения.

Учетная политика, отвечающая на все вышеперечисленные задачи, может оказать действенную помощь организации, а не стать тем формальным документом, который во избежание проблем необходимо предоставить в налоговый орган. При разработке учетной политики следует также учитывать специфику деятельности организации.

Учетные приемы, формирующие оценку активов, порядок признания выручки от реализации и списания затрат, имеют прямую связь с налогообложением предприятия и его финансовым положением. Варьируя учетной методологией в дозволенных законом пределах, имеется возможность выбирать наиболее выгодный способ учета. Поэтому определение и грамотное применение элементов учетной и налоговой политики — одно из направлений эффективного налогового планирования.16

Рассмотрим возможные схемы планирования налога на прибыль:

I. Создание резерва по сомнительным долгам для оптимизации налога на прибыль.

Практически у каждой организации имеется непогашенная дебиторская задолженность. Организации - плательщики налога на прибыль могут сократить свои налоговые потери в случае неисполнения дебиторами своих обязательств по оплате поставленных товаров (работ, услуг) путем создания резерва по сомнительным долгам. Создание резерва по сомнительным долгам является инструментом, позволяющим сократить обязательства организации перед бюджетом по уплате налога на прибыль с сумм прибыли, которую организация фактически не получила. При создании резерва организации следует обратить внимание на необходимость выполнения ряда требований, предъявляемых главой 25 Налогового Кодекса РФ к созданию резерва по сомнительным долгам.

Резерв по сомнительным долгам по своей экономической природе позволяет исключить из налогообложения часть выручки налогоплательщика, в счет которой от контрагентов не поступила оплата товаров или услуг. Цель создания резерва по сомнительному долгу — исключение такой ситуации, когда у налогоплательщика, работающего по методу начисления, имеется значительная прибыль при отсутствии реальных денежных средств для оплаты налога на прибыль.

Организации, применяющие кассовый метод, резервы не создают. Объясняется это тем, что любые расходы, которые уменьшают налогооблагаемую прибыль, они могут учитывать только после их оплаты (пункт 3 статьи 273 Налогового кодекса Российской Федерации).

Резерв по сомнительным долгам создается, чтобы покрыть возможные убытки по безнадежной дебиторской задолженности.

Решив создать резерв по сомнительным долгам, организация должна формировать его в налоговом учете ежеквартально.

Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном статьей 266 Налогового кодекса Российской Федерации. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Отчетными периодами по налогу на прибыль являются I квартал, полугодие и 9 месяцев календарного года, а для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, - месяц, два месяца, три месяца и так далее до окончания календарного года.17

В соответствии со статьей 266 Налогового кодекса Российской Федерации в резерв по сомнительным долгам не включаются долги, образовавшимся в связи с невыплатой процентов, за исключением банков. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности.18

При создании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая налог на добавленную стоимость.

Для того чтобы приступить к созданию резерва по сомнительным долгам, во-первых, налогоплательщик должен провести инвентаризацию дебиторской задолженности. Инвентаризация сомнительных долгов заключается в проверке и оценке сумм числящихся дебиторских задолженностей, которые соответствуют понятию сомнительного долга. Налогоплательщику необходимо выявить всех покупателей, которые не рассчитались за отгруженные им товары (выполненные работы, оказанные услуги), и всех поставщиков, которые не отгрузили продукцию (не выполнили работы, не оказали услуги) в счет полученных ими авансом денежных средств. На основе этих данных налогоплательщик определяет величину резерва по сомнительным долгам, учитывая при этом положения пункта 4 статьи 266 Налогового кодекса Российской Федерации.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

по сомнительной задолженности со сроком возникновения свыше 90 календарных дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) - в сумму резерва включается 50% суммы выявленной на основании инвентаризации задолженности;

по сомнительной задолженности со сроком возникновения до 45 дней - не увеличивает сумму создаваемого резерва.19

Необходимо учитывать, что согласно статье 266 Налогового кодекса Российской Федерации сумма создаваемого резерва по сомнительным долгам не может превышать 10% выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 Налогового кодекса Российской Федерации.

В соответствии со статьей 249 Налогового кодекса Российской Федерации выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей главы 25 Налогового кодекса Российской Федерации в соответствии со статьями 271 или 273 Налогового кодекса Российской Федерации.20

II.Образование резерва для предстоящих расходов на ремонт.

Одним из способов уменьшить налоговые платежи по налогу на прибыль для налогоплательщиков является образование резерва для предстоящих расходов на ремонт. В настоящее время Налоговый кодекс РФ предоставил организациям возможность оптимизировать платежи по налогу на прибыль путем создания резерва на предстоящий ремонт основных средств.

Правила формирования такого резерва в целях налогового учета закреплены в статье 324 Налогового кодекса РФ.

Если налогоплательщик принял решение о создание резервного фонда, то все затраты на ремонт осуществляются за счет этого фонда. Но только по ремонту собственных основных средств. Расходы же, связанные с ремонтом амортизируемых основных средств, арендуемых налогоплательщиком, или полученных в безвозмездное пользование, должны учитываться в прочих расходах, связанных с производством и реализацией (Письмо Минфина РФ от 22.03.2010 № 03-03-06/1/159).21

Организация определяет сумму расходов на ремонт основных средств с разбивкой на такие группы осуществленных затрат:

стоимость запасных частей и расходных материалов, используемых для ремонта;

расходы на оплату труда работников, осуществляющих ремонт,

прочие расходы, связанные с ведением ремонта собственными силами,

затраты на оплату работ, выполненных сторонними силами (подрядчиками).

На основании этих показателей рассчитывается сумма требуемых средств на ремонт основных средств. При этом, учитывается периодичность осуществления ремонта, частота замены узлов (деталей, конструкций и т.д.), которые планируется произвести в текущем году.

Но прежде, чем окончательно утвердить смету будущего резерва, надо сравнить ее с допустимой (предельной). Так как резерв формируется за счет нормируемых отчислений. Нормирование предназначено только для обычного ремонта - текущего, среднего и капитального, но недорогого. Отчисления в резерв на ремонт особо сложных и дорогих видов капитального ремонта производится исходя из фактической сметы на него без нормирования.

Однако и для дорогого ремонта существует ограничение. Если в предыдущие налоговые периоды такой или аналогичный ремонт уже осуществлялся, то снова формировать резерв по этому виду ремонта нельзя.

Отчисления в резерв предстоящих расходов на ремонт производятся, исходя из совокупной стоимости основных средств и нормативов отчислений, которые утверждаются налогоплательщиком самостоятельно в учетной политике для целей налогообложения. Указанный норматив закрепляется в учетной политике в процентах или в абсолютной величине как годовая сумма резервного фонда.

Совокупная стоимость основных средств определяется как сумма первоначальной (восстановительной) стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало года, на который образуется резерв предстоящих расходов на ремонт.

Для определения норматива по обычному ремонту в первую очередь необходимо сравнить смету ремонта на текущий год и среднегодовые затраты на ремонт за последние три года, то есть объем фактических расходов, осуществленных за три года, разделенных на коэффициент три.

Наименьшее из сумм (смета или среднегодовой объем за три года) и будет предельно допустимым размером фонда на текущий год.22