2.4.3 Анализ использования средств на оплату труда

Неотъемлемой составляющей анализа использования трудовых ресурсов является анализ использования средств на оплату труда.

Анализ

начинают с расчета абсолютного и

относительного отклонение фонда оплаты

труда. Абсолютное отклонение ( )

определяется путем сопоставления

фактически использованных средств на

оплату труда в отчетном году (

)

определяется путем сопоставления

фактически использованных средств на

оплату труда в отчетном году ( )

с фондом заработной платы в базисном

(

)

с фондом заработной платы в базисном

( ),

прошлом году (

),

прошлом году ( )

или с плановым фондом оплаты труда (

)

или с плановым фондом оплаты труда ( )

в целом по предприятию.

)

в целом по предприятию.

Абсолютное изменение фонда оплаты труда по отношению к уровню 2010 г. (см.табл. 1.10):

Таблица 10 – Анализ фонда оплаты труда

|

Вид оплат |

2010 г. |

2011 г. |

2012 г. |

Отклонение (Δ) 2012 г. от | |

|

2010 г. |

2011 г. | ||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1 Переменная часть заработной платы рабочих без оплаты отпускных |

4056 |

5124 |

4521 |

465 |

-603 |

|

1.1 Сдельные расценки |

3509 |

4376 |

4120 |

611 |

-256 |

|

1.2 Премии за производственные результаты |

547 |

748 |

401 |

-146 |

-347 |

|

2 Постоянная часть фонда оплаты труда |

6358 |

7428 |

7250 |

892 |

-178 |

|

2.1 Оплата по тарифным ставкам |

5129 |

5736 |

5696 |

567 |

-40 |

|

2.2 Все виды доплат, в том числе доплаты за сверхурочно отработанное время |

1123 |

1568 |

1413 |

290 |

-155 |

|

2.3 Прочие виды оплат |

106 |

124 |

115 |

9 |

-9 |

|

в т.ч. оплата простоев |

24 |

35 |

26 |

2 |

-9 |

|

3 Заработная плата рабочих без отпускных |

10414 |

12552 |

11771 |

1357 |

-781 |

|

4 Удельный вес переменной части, % |

38,9 |

40,8 |

38,4 |

-0,5 |

-2,4 |

|

5 Распределение отпускных |

940 |

951 |

885 |

-55 |

-66 |

|

5.1 Относящихся к переменной части фонда оплаты труда |

405 |

403 |

435 |

30 |

32 |

|

5.2 Относящихся к постоянной части фонда оплаты труда |

535 |

548 |

450 |

-85 |

-98 |

|

6 Итого заработная плата рабочих с отпускными |

11354 |

13503 |

12656 |

1302 |

-847 |

|

6.1 Переменная часть |

3356 |

5369 |

5532 |

2176 |

163 |

|

6.2 Постоянная часть |

7998 |

8134 |

7124 |

-874 |

-1010 |

|

7 Заработная плата служащих |

1802 |

1823 |

1951 |

149 |

128 |

|

7.1 Оплата по окладам, включая оплату отпусков |

1024 |

1035 |

1125 |

101 |

90 |

|

7.2 Премии за производственные результаты |

382 |

390 |

396 |

14 |

6 |

|

7.3 Доплаты и надбавки |

396 |

398 |

430 |

34 |

32 |

|

8 Оплата труда работников неосновной деятельности |

601 |

1253 |

1240 |

639 |

-13 |

|

9 Фонд заработной платы в целом по организации |

13757 |

16579 |

15847 |

2090 |

-732 |

=

15847 - 13757 = 2090 тыс.р.

=

15847 - 13757 = 2090 тыс.р.

Абсолютное изменение фонда оплаты труда по отношению к уровню 2011 г. :

=

15847 - 16579 = -732 тыс.р.

=

15847 - 16579 = -732 тыс.р.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой заработной платы в отчетном периоде и фондом оплаты труда в базисном периоде (плановым фондом оплаты труда), скорректированным на индекс стоимости продукции (коэффициент выполнения плана по выпуску продукции).

Индекс стоимости продукции по отношению к уровню 2010 г. = [стоимость продукции в 2012 г.] : [стоимость продукции в 2010 г.] = 51771 : 35532 = 1,4570 (см.табл.9).

Индекс стоимости продукции по отношению к уровню 2011 г. = [стоимость продукции в 2012 г.] : [стоимость продукции в 2011 г.] = 51771 : 36751 = 1,4087.

При этом на индекс стоимости продукции корректируется только переменная часть фонда оплаты труда, которая изменяется пропорционально объему производства продукции.

Постоянная часть фонда оплаты труда не изменяется при изменении объема производства продукции . К ней относится заработная плата рабочих по тарифным ставкам, заработная плата служащих по окладам, заработная плата работников неосновной деятельности все виды доплат и соответствующая им сумма отпускных (см.таблицу 10).

На основе показателей, представленных в таблице 10, определим относительное отклонение фонда оплаты труда с учетом индекса стоимости продукции.

Относительное изменение фонда оплаты труда по отношению к уровню 2010 г.:

15847-(3356

15847-(3356 1,3832

+ (7998 + 1802 + 601)) = 804 тыс.р.

1,3832

+ (7998 + 1802 + 601)) = 804 тыс.р.

Относительное изменение фонда оплаты труда по отношению к уровню 2011 г.:

15847

- (5369

15847

- (5369 1,3374

+ (8134 + 1823 + 1253)) = -733 тыс.р.

1,3374

+ (8134 + 1823 + 1253)) = -733 тыс.р.

Таким образом, относительный перерасход средств на оплату труда в отчетном году по отношению к уровню 2010 г. составил 804 тыс.р. , а по отношению к 2011 г. уменьшилась на 733 тыс.р.

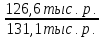

В процессе анализа следует так же установить соответствие между темпами роста средней заработной платы с темпами роста среднегодовой выработкой одного работника.

Изменение средней заработной платы (СЗП) характеризуется его индексом (ICЗП), который определяется как отношение средней заработной платы в отчетном году к средней заработной плате в базисном году. Аналогичным образом рассчитывается индекс среднегодовой выработки (IГВ),

Индекс средней заработной платы и среднегодовой выработки одного работника, занятого в с.-х. производстве (ГВ) по отношению к уровню 2010 г. равны:

=

= = 112,4 тыс.р.

= 112,4 тыс.р.

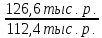

=

= = 131,1 тыс.р.

= 131,1 тыс.р.

=

= = 126,6 тыс.р.

= 126,6 тыс.р.

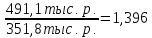

( )

=

)

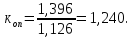

= = 1,126

= 1,126

( )

=

)

=

Произведенные

расчеты показывают, что в СПК «Солонцы»

темпы роста производительности труда

отражают темпы роста оплаты труда

работников занятых в с.-х. производстве.

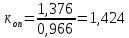

Коэффициент опережения (Коп)

равен:

Для определения относительную экономию фонда оплаты труда в связи с опережающими темпами роста производительности труда над темпами роста его оплаты, используя следующую формулу:

(1.31)

(1.31)

На анализируемом предприятии более высокие темпы производительности труда над темпами роста его оплаты привели к экономии средств на оплату труда на сумму 3505,7 тыс.р.

Проведем аналогичные расчеты по отношению к уровню 2011 г. :

( )=

)= = 0,966

= 0,966

( )=

)=

Относительная экономия средств на оплату труда в отчетном году по отношению к уровню 2011 г. составила 6193,3 тыс.р.