Обязательства из договоров сострахования и перестрахования

СОСТРАХОВАНИЕ

- страхование одного объекта несколькими страховщиками по одному договору страхования

- страховые риски, размер страховой суммы, страховая премия (страховой взнос) распределяются между страховщиками в установленной таким договором доле

- презюмируются как солидарные перед страхователем, если не определено договором

Когда требуется?

- как страховщику (например, при недостаточности страховых резервов и невозможности использования перестрахования и др.) => НО минус репутации

- так и страхователю (пожелавшему прибегнуть к услугам разных страховщиков) => НО минусы в виде дополнительные обременения во взаимоотношениях с каждым из них

Отличие от двойного страхования:

- там несколько договоров страхования на один объект

- ДС допустимо лишь в договорах страхования имущества и предпринимательского риска, а сострахование – как для имущественного, так и для личного

ПЕРЕСТРАХОВАНИЕ

- обеспечивает защиту от крупных (гигантских) или катастрофических рисков, а также рисков природно-климатического происхождения, угрожающих материальным ресурсам человеческой деятельности (землетрясений, наводнений и т.п.)

- страховое покрытие рисков одних страховщиков осуществляется другими страховщиками, т.е. происходит перераспределение рисков с целью создания финансово-экономических условий для устойчивого и рентабельного осуществления страховых операций

- основаны на исключении возможности совмещения страховщиками деятельности по различным видам страхования

- отнесено законом к страхованию предпринимательского риска, т.е. к разновидности обязательств по имущественному страхованию => субсидиарно применяются правила гл. 48 ГК о страховании пред принимательского риска

- прямой страховщик занимает в отношении перестраховщика положение страхователя

- страхователь вправе предъявить требование о страховой выплате исключительно к своему контрагенту по основному (прямому) договору

- неисполнение перестраховщика не освобождает страховщика от обязанности выплат

- передаваемый риск = перестраховочный, а процесс передачи = цедирование риска

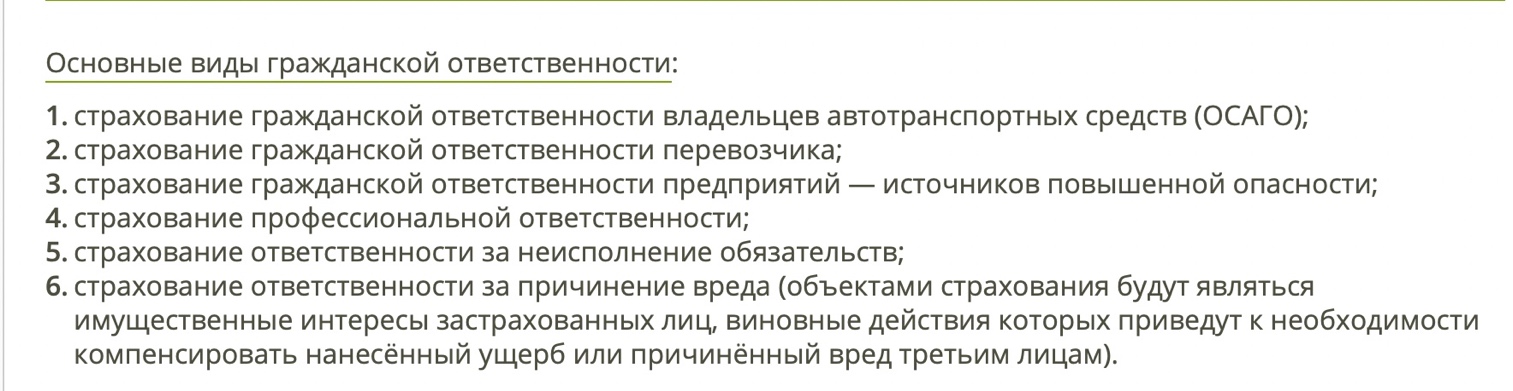

Договоры страхования гражданской ответственности

Договоры страхования предпринимательского риска

объект

- имущественные интересы, проявляющиеся в убытках, возникших у предпринимателя в процессе осуществляемой им предпринимательской деятельности

- н, могут быть вызваны нарушением обязательств контрагентами предпринимателя ЛИБО изменениями условий предпринимательской деятельности (риск неполучения доходов)

- возможность гарантировать себя от причиненных ими убытков, несмотря на установленные ст. 932 ГК ограничения (запрет для кредитора страховать договорную ответственность своего должника)

категория убытков ограничена

- покрывает лишь такие имущественные интересы предпринимателя, которые связаны 1 с риском произведенных или будущих расходов + 2 неполученных доходов, которые он получил бы при обычных условиях гражданского оборота

чьи риски страхуем?

- риски только самого страхователя и только в его пользу (никаких выгодоприобретателей)

- иначе ничтожность -> указание выгодоприобретателя как заключенность в пользу страхователя

какие условия перед предпринимателем?

- подтверждение своего статуса (свидетельство о гос регистрации, лицензия и др)

- подробную информацию об условиях осуществления предпримы, ожидаемых доходах и расходах, о договорных связях и других существенных для суммы и риска обстоятельствах

размер суммы?

- соглашением сторон в рамках страховой стоимости (убытков от предпримы при страховом случае)