Bilety_po_uchyotu

.pdf1.Финансовая отчетность как источник информации для анализа. Внешние и внутренние пользователи финансовой отчетности.

2.Регулирование финансовой отчетности: основные нормативные документы. Качественные характеристики финансовой отчетности. Состав финансовой (бухгалтерской) отчетности. Изменения форм отчетности в составе финансовой отчетности за 2011-2013гг.

3.Структура и содержание финансового анализа и его место в системе комплексного экономического анализа.

4.Основные задачи анализа доходов и расходов организации. Структура доходов и расходов организации. Анализ изменений доходов и расходов организации.

5.Основные задачи анализа прибыли организации. Модель чистой прибыли на основе выделения результата от обычных видов деятельности, сальдо прочих доходов и расходов и налоговых расходов. Алгоритм факторного анализа изменения чистой прибыли на основе аддитивной модели.

6.Модель валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли. Алгоритм факторного анализа различных показателей прибыли. Анализ рентабельности продаж. Модели рентабельности продаж.

7.Основные задачи анализа деловой активности. Оборачиваемость всех активов. Средний срок оборота всех активов.

8.Оборачиваемость оборотных активов. Средний срок оборота оборотных активов. Коэффициент закрепления оборотных активов. Факторная модель коэффициента закрепления оборотных активов.

9.Основные задачи анализа рентабельности активов и собственного капитала. Рентабельность активов. Показатели прибыли, используемые для расчета рентабельности активов. Рентабельность собственного

капитала. Собственный капитал (способы определения). 10.2-х-факторная мультипликативная модель рентабельности активов.

Алгоритм факторного анализа рентабельности активов по 2-х-факторной модели (способ абсолютных разниц).

11.3-х-факторная смешанная модель рентабельности активов. Алгоритм факторного анализа рентабельности активов по 3-х-факторной модели (способ цепных подстановок).

12.Факторные модели рентабельности собственного капитала : 3-х- факторная мультипликативная модель и 3-х-факторная смешанная модель.

13.Понятие финансового состояния организации. Информационные источники для анализа финансового состояния. Основные задачи анализа финансового состояния организации. Анализ бухгалтерского баланса в узком смысле и в широком смысле. Общая оценка динамики активов организации.

14.Понятие аналитического баланса. Основные корректировки, формирующие аналитический баланс. Детализация балансовой модели для проведения структурно-динамического анализа финансового состояния. Горизонтальный, вертикальный и трендовый анализ финансового состояния.

15.Коэффициент соотношения оборотных и внеоборотных активов, его использование в анализе финансового состояния. Анализ структуры внеборотных активов. Анализ структуры оборотных активов. Анализ структуры запасов.

16.Коэффициент автономии и коэффициент соотношения заемных и собственных средств, их использование в анализе финансового состояния. Нормальные ограничения коэффициента автономии и коэффициента соотношения заемных и собственных средств. Взаимосвязь коэффициента автономии и коэффициента соотношения заемных и собственных средств.

17.Анализ структуры собственного капитала. Анализ структуры заемных средств. Анализ структуры кредиторской задолженности. Коэффициент накопления собственного капитала.

18.Анализ наличия и достаточности чистых активов акционерного общества (юридический подход к финансовой устойчивости). Применение показателя чистых активов в анализе финансовой устойчивости акционерных обществ и обществ с ограниченной ответственностью. Использование величины минимального уставного капитала в анализе финансовой устойчивости.

19.Алгоритм расчета чистых активов. Критерий и анализ финансовой устойчивости на основе показателя чистых активов (юридический подход).

20.Аналитический подход к финансовой устойчивости : балансовая модель для анализа. Критерий финансовой устойчивости (критерий ликвидности). Анализ обеспеченности запасов источниками их формирования.

21.Анализ обеспеченности запасов источниками их формирования. Показатели основных источников формирования запасов. Собственные оборотные средства. Долгосрочные источники формирования запасов. Общая величина основных источников формирования запасов.

22.Показатели обеспеченности запасов основными источниками их формирования.

23.Классификация финансовых ситуаций по степени устойчивости. Условия для каждого типа финансовых ситуаций в классификации.

24.Относительные показатели финансовой устойчивости. Управление финансовой устойчивостью.

25.Анализ ликвидности организации. Коэффициенты ликвидности. Нормальные ограничения для коэффициентов ликвидности.

26.Структура денежных активов организации. Цели и задачи анализа денежных потоков. Понятие и классификации денежных потоков.

27.Модель отчета о движении денежных средств. Управление соотношениями денежных потоков по видам деятельности. Состав поступлений и выбытий денежных средств по видам деятельности.

28.Причины несовпадения значений чистой прибыли (убытка) и чистого денежного потока. Уравнения связи чистого денежного потока, чистой прибыли (убытка) и изменений активов и пассивов.

29.Содержание и алгоритм косвенного метода оценки чистого денежного потока от текущей деятельности.

1.Финансовая отчетность как источник информации для анализа. Внешние и внутренние пользователи финансовой отчетности.

Финансовая (бухгалтерская) отчетность – единая система данных об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности

Финансовая отчетность формируется на основе данных бухгалтерского учета по установленным формам

Финансовая отчетность – связующее информационное звено между организацией (предприятием) и другими субъектами рынка

Пользователи отчетности:

Внешние (банки, органы государственной статистики, аудиторские и консалтинговые фирмы, юристы и др.)

Внутренние (акционеры, менеджеры, бухгалтеры и др.)

Внешние:

Получающие финансовую отчетность в обязательном порядке

Использующие финансовую отчетность для последующей обработки и применения

Партнеры

Внешние пользователи, получающие финансовую отчетность в обязательном порядке

Органы государственной статистики (согласно Федеральным законам «О бухгалтерском учете» от 21.11.1996 №129-ФЗ и от 6.12.2011 №402-ФЗ (вступил в силу с 1.01.2013))

Аудиторские фирмы, если отчетность организации проходит обязательную ежегодную аудиторскую проверку

Внешние пользователи, использующие финансовую отчетность для последующей обработки и применения

Профсоюзы

Консультационные фирмы

СМИ и информационные агентства

Торгово-производственные ассоциации

Министерства и другие государственные службы (Федеральная служба по финансовым рынкам и др.)

Партнеры как внешние пользователи финансовой отчетности

Деловые партнеры (банки, кредиторы, поставщики, покупатели)

Инвесторы

Дочерние и зависимые общества

Внутренние пользователи финансовой отчетности

Акционеры

Менеджеры

Работники предприятия

2.Регулирование финансовой отчетности: основные нормативные документы. Качественные характеристики финансовой отчетности. Состав финансовой (бухгалтерской) отчетности. Изменения форм отчетности в составе финансовой отчетности за 2011-2013гг Регулирование финансовой отчетности: основные документы

Федеральный закон «О бухгалтерском учете» (основные задачи бухгалтерского учета и бухгалтерской отчетности)

Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации» (основные качественные характеристики отчетности), а также ПБУ 23/2011 «Отчет о движении денежных средств»

Международные стандарты финансовой отчетности – МСФО (качественные характеристики финансовой отчетности)

Качественные характеристики финансовой отчетности

Своевременность – доступ пользователя к информации в разумные сроки (публикация отчетности не позже 6 месяцев с даты ее составления)

Значимость – данные отчетности способны оказать существенное влияние на принятие решения пользователями

Прогнозная ценность – возможность определения жизнеспособности организации на длительный срок на основе отчетности

Обратная связь – возможность контроля выполнения решений, подтверждения или корректировки решений на основе отчетности

Состав финансовой (бухгалтерской) отчетности ( в соответствие с Федеральным законом «О бухгалтерском учете» от 21.11.1996 №129-ФЗ и Приказом Минфина РФ от 22.07.2003 №67н)

Бухгалтерский баланс (форма №1)

Отчет о прибылях и убытках (форма №2)

Отчет об изменениях капитала (форма №3)

Отчет о движении денежных средств (форма №4)

Приложение к бухгалтерскому балансу (форма №5)

Отчет о целевом использовании полученных средств (форма №6 – для некоммерческих организаций)

Аудиторское заключение , если отчетность в соответствии с федеральными законами подлежит обязательному аудиту

Пояснительная записка

Изменения форм отчетности

Приказ Минфина РФ от 22.07.2003г. №67н «О формах бухгалтерской отчетности организаций» утрачивает силу начиная с годовой бухгалтерской отчетности за 2011г.

Согласно Приказу Минфина РФ от 2.07.2010г. №66н «О формах бухгалтерской отчетности организаций» начиная с годовой бухгалтерской отчетности за 2011г. действуют новые формы отчетности

Названия новых форм отчетности повторяют названия предшествующих форм, кроме отчета о прибылях и убытках, который (начиная с 2012г.) называется отчетом о финансовых результатах, и приложения к бухгалтерскому балансу, которое заменяется пояснениями к бухгалтерскому балансу и отчету о финансовых результатах

Состав финансовой (бухгалтерской) отчетности ( в соответствие с Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и Приказом Минфина РФ от 02.07.2010 №66н ( в ред. от 04.12.2012))

Бухгалтерский баланс

Отчет о финансовых результатах (в отчетности за 2011г. – отчет о прибылях и убытках)

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о целевом использовании средств (для общественных организаций) (в отчетности за 2011г. – отчет о целевом использовании полученных средств)

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах (в отчетности за 2011г. – пояснения к бухгалтерскому балансу и отчету о прибылях и убытках)

3. Структура и содержание финансового анализа и его место в системе комплексного экономического анализа.

Финансовый анализ — изучение основных показателей, дающих объективную оценку финансового

состояния организаций и стоимости акций компаний с целью принятия решений о размещении капитала.

Основные этапы финансового анализа: (основные, но не все)

1.Преобразование бухгалтерской отчетности в аналитическую

2.Углубленный анализ форм отчетности с определением причин изменения показателей

3.Анализ абсолютных и относительных показателей финансовых результатов

4.Анализ деловой активности

5.Анализ показателей финансового состояния

6.Комплексная оценка финансово-хозяйственной деятельности организации

Виды фин ан:

По субъектам анализа (пользователям анализа) : внутренний и внешний анализ

По методике изучения деятельности организации : экспресс-анализ и детализированный анализ

Комплексный экономический анализ хозяйственной деятельности предприятия в целом = всех сторон деятельности, рассматриваемой как система.

Структура и содержание комплексного экономического анализа:

Блок 1 : Анализ технико-организационного уровня, природных, социальных и макроэкономических условий хозяйственной деятельности

Блок 2 : Анализ состояния и использования основных средств

Блок 3 : Анализ состояния и использования материальных ресурсов

Блок 4 : Анализ состояния и использования трудовых ресурсов

Блок 5- : Анализ доходов, в т.ч. выручки от продаж

Блок 6 : Анализ расходов, в т.ч. себестоимости продаж

Блок 7 : Анализ величины и структуры активов (внеоборотных и оборотных) и источников их формирования

Блок 8 : Анализ показателей прибыли, в т.ч. прибыли от продаж и рентабельности продаж

Блок 9 : Анализ оборачиваемости активов и обязательств (деловой активности)

Блок 10 : Анализ рентабельности активов и собственного капитала

Блок 11 : Анализ финансовой устойчивости, ликвидности и платежеспособности

То ЕСТЬ: место в системе комплексного экономического анализа это блоки с 5 по 11, бОльшую половину комплексного экон анализа составляет фин анализ

4. Основные задачи анализа доходов и расходов организации. Структура доходов и расходов организации. Анализ изменений доходов и расходов организации.

Целью анализа доходов и расходов предприятия является определение путей оптимизации их величины как в целом, так и от отдельных видов деятельности. Для достижения данной цели решаются следующие задачи:

анализ динамики, структуры и структурной динамики доходов и расходов от основной деятельности, прочих доходов и расходов;

анализ влияния доходов и расходов на величину прибыли на каждом этапе ее расчета;

расчет и факторный анализ показателей рентабельности;

анализ влияния изменения доходов и расходов на изменение показателей эффективности деятельности предприятия;

a)Анализ доходов, в т.ч. выручки от продаж:

Анализ доходов от обычной деятельности : анализ выручки от продаж продукции, товаров, работ, услуг (анализ выпуска продукции) и Анализ прочих доходов : анализ процентов к получению, доходов от участия в других организациях, других прочих доходов

Доходы = До+Дп , Где До= Средняя стоимость основных средств* Фондоотдача

b)Анализ расходов, в т.ч. себестоимости продаж

Анализ расходов по обычным видам деятельности : анализ себестоимости проданных товаров,

продукции, работ, услуг, коммерческих расходов, управленческих расходов и Анализ прочих расходов : анализ процентов к уплате, других прочих расходов, текущего налога на прибыль, скорректированного на отложенные налоговые активы и обязательства Анализ доходов и расходов производится по следующим направлениям:

выявить динамику отдельных видов доходов и расходов и общей их суммы в отчетном периоде по сравнению с предыдущими периодами;

рассчитать удельный вес каждого элемента доходов и расходов в общей их сумме;

провести трендовый анализ доходов и расходов (темпы изменения): провести коэффициентный анализ

5. Основные задачи анализа прибыли организации. Модель чистой прибыли на основе выделения результата от обычных видов деятельности, сальдо прочих доходов и расходов и налоговых расходов. Алгоритм факторного анализа изменения чистой прибыли на основе аддитивной модели.

Основные задачи:

Изучение уровня и структуры прибыли в отчетном периоде (валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли)

Сравнение уровней и структур прибыли в отчетном и базовом периодах (в отчетном периоде и аналогичном периоде предыдущего года)

Оценка структурной динамики прибыли и выяснение ее причин

Модель чистой прибыли на основе доходов и расходов организации

Pч D S (Dоб Dпр ) (S об S пр G) (Dоб S об ) (Dпр S пр ) G Pоб Pпр G

D-доходы, S-расходы, Рпр — сальдо прочих доходов и расходов

Алгоритм факторного анализа изменения чистой прибыли на основе изменений доходов и расходов

Pч D S ( Dоб Dпр ) ( S об S пр G) ( Dоб S об ) ( Dпр S пр ) G

Pоб Pпр G

Расчет чистой прибыли (Рч): Рч = Рб - G;

Рч = N – Sp – Sком - Synp +- Рпр - G,

где G — текущий налог на прибыль, скорректированный на отложенные налоговые активы (-) и обязательства (+).

Где N – выручка; Рб – бухгалтерская прибыль; Рр — прибыль (убыток) от продаж (реализации); Sp

— себестоимость продаж; Sком — коммерческие расходы; Synp — управленческие расходы; Рпр — сальдо прочих доходов и расходов.

Чистая прибыль (или убыток отчетного периода) является итоговым показателем формы № 2 «Отчет о прибылях и убытках». Именно чистая прибыль является основным источником пополнения собственного капитала, расширения масштабов деятельности предприятия и повышения его финансовой устойчивости.

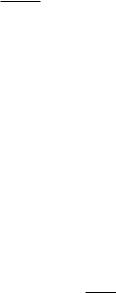

Факторный анализ изменения чистой прибыли (ΔРч) в отчетном периоде по сравнению с предыдущим (или аналогичным периодом предыдущего года) проводится по формулам

Факторный анализ на основе последней формулы дает наиболее обобщенную картину влияния финансовых результатов различных видов деятельности предприятия (обычных видов деятельности и видов деятельности, связанных с формированием прочих доходов и расходов) на его конечный финансовый результат. Факторный анализ чистой прибыли на основе этой формулы оформляется в виде аналитической таблицы (табл. 2.22). При необходимости следует из внереализационных доходов и расходов выделить расходы, связанные с налогообложением и аналогичными платежами.

6. Модель валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли. Алгоритм факторного анализа различных показателей прибыли. Анализ рентабельности продаж. Модели рентабельности продаж.

Модель валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли

Pвал N S прод

Pпрод N S прод S ком S упр

Pдо_ нал N S прод S ком S упр Pпр

Pч N S прод S ком S упр Pпр G

Алгоритм факторного анализа различных показателей прибыли

Pвал N S прод

Pпрод N S прод S ком S упр

Pдо_ нал N S прод S ком S упр Pпр

Pч N S прод S ком S упр Pпр G

Рентабельность продаж - Отношение показателя прибыли (прибыли от продаж, чистой прибыли и др.) к выручке от продаж. Аналогично определяется рентабельность доходов.

r N |

P |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

N |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

r D |

|

P |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

D |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Модели рентабельности продаж |

|

|

|

|

|

|

|

|||||||||||||||||||

r N |

Pч |

|

Pоб |

|

|

P пр |

|

G |

|

|

|

|

|

|

|

|

|

|||||||||

|

N |

N |

|

N |

|

N |

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Pоб |

|

|

N S об |

|

|

|

S об |

|

|

|

CМ |

|

ОТ |

|

A |

|

ПР |

|

|||||||

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 ( |

|

|

|

|

|

|

|

) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

N |

|

|

|

|

N |

|

|

|

|

N |

|

|

|

N |

|

N |

|

N |

|

N |

|

||||

Приращение прибыли может быть связано как с интенсивностью, так и с экстенсивностью использования производственных ресурсов. Поэтому показателем истинной эффективности может быть только рентабельность продаж, т.е. отношение прибыли к выручке от продаж.

Взависимости от числителя, отражающего определенные стороны хозяйственной деятельности, различают:

1. Рентабельность продаж по прибыли от продажи: R = Рр / N

где Рр — прибыль от продаж (стр. 050 формы № 2); N — выручка от продаж в отпускных цена-нетто (стр. 010 формы № 2).

2. Рентабельность продаж по бухгалтерской (до налогообложения) прибыли: R = Рб / N где Рб — бухгалтерская прибыль (стр. 140 формы № 2).

3. Рентабельность продаж по чистой прибыли: R = Рч / N

где Рч — чистая (нераспределенная) прибыль (стр. 190 формы № 2).

Вуправленческом учете и анализе используется показатель рен-табельности продаж как отношение прибыли от продаж к себестоимости (полной или производственной) продаж продукции: R= Рр / Sp где Sp — себестоимость реализованной продукции.

Моделирование коэффициента рентабельности продаж показывает зависимость этого показателя от показателя затрат на 1 руб. продукции (S/N), а значит, от показателей трудоемкости (оплатоемкости) продукции U/N), материалоемкости продукции (M/N) и амортизациеемкости продукции (A/N), т.е. от показателей интенсификации.

7. Основные задачи анализа деловой активности. Оборачиваемость всех активов. Средний срок оборота всех активов.

Основные задачи анализа деловой активности

Анализ оборачиваемости активов (в т.ч. оборотных активов, запасов, дебиторской задолженности)

Анализ оборачиваемости обязательств (в т.ч. кредиторской задолженности, прочих обязательств) Оборачиваемость всех активов - отношение выручки от продаж к средней за период стоимости активов. Отражает среднее количество оборотов активов за период.

К N

Kср

Средний срок оборота всех активов - отношение продолжительности отчетного периода (в днях) к оборачиваемости активов (количеству оборотов)

T K |

T |

|

T Kср |

|

K |

N |

|||

|

|

8. Оборачиваемость оборотных активов. Средний срок оборота оборотных активов. Коэффициент закрепления оборотных активов. Факторная модель коэффициента закрепления оборотных активов.

Оборачиваемость оборотных активов - отношение выручки от продаж к средней за период

стоимости оборотных активов N

E Eср

Средний срок оборота оборотных активов - отношение продолжительности отчетного периода (в днях) к оборачиваемости оборотных активов (количеству оборотов)

T E |

T |

|

T Eср |

|

|

|

|||

E |

N |

|||

|

|

Коэффициент закрепления оборотных активов - отношение средней стоимости оборотных активов к выручке от продаж (т.е. величина, обратная оборачиваемости оборотных

активов)

E Eср

N

Факторная модель коэффициента закрепления оборотных активов - модель использует разделение оборотных активов на укрупненные элементы: запасы, дебиторскую задолженность и денежные средства

E |

E |

|

E з |

|

Eдз |

|

Eдс |

E з Eдз Eдс |

|

N |

N |

N |

N |

||||||

|

|

|

|

|

9.Основные задачи анализа рентабельности активов и собственного капитала. Рентабельность активов. Показатели прибыли, используемые для расчета рентабельности активов. Рентабельность собственного капитала. Собственный капитал (способы определения).

Основные задачи:

Изучение уровня и динамики рентабельности активов и собственного капитала в отчетном периоде

Оценка факторных влияний на основе моделей рентабельности активов и собственного капитала, выявление резервов роста рентабельности

Рентабельность активов:

Отношение показателя прибыли (прибыли до процентов и налогов, прибыли до налогообложения, |

|||

чистой прибыли) к средней за период стоимости активов |

r K |

P |

|

|

|

|

|

|

|

|

|

Показатели прибыли, используемые для расчета рентабельности: |

Kср |

||

|

|

||

Прибыль до процентов и налогов (Earnings Before Interest and Taxes = EBIT) |

|||

Прибыль до налогообложения |

|

|

|

Чистая прибыль |

|

|

|

Рентабельность собственного капитала

Отношение показателя прибыли к средней за период величине собственного капитала |

||||

r K |

c |

|

P |

|

|

|

|||

|

|

|

||

|

Kсрc |

|||

Собственный капитал (способы определения) |

||||

1-й способ: Итог раздела III баланса «Капитал и резервы», увеличенный на доходы будущих периодов (из раздела V) и уменьшенный на задолженность участников (учредителей) по взносам в уставный капитал (отраженную в составе дебиторской задолженности в разделе II)

2-й способ : Чистые активы организации, определенные в соответствии с приказом Министерства финансов Российской Федерации № 10н и Федеральной комиссии по рынку ценных бумаг № 03-6/пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» от 29 января 2003г. (порядок применяется к акционерным обществам, а также в соответствии с разъяснениями Министерства финансов Российской Федерации к обществам с ограниченной ответственностью)

10.2-х-факторная мультипликативная модель рентабельности активов. Алгоритм факторного анализа рентабельности активов по 2-х-факторной модели (способ абсолютных разниц).

r K r N K

Факторы рентабельности активов ( ЧП:среднегодовая стоимость активов):

-рентабельность продаж(ЧП:выр);

-оборачиваемость активов (рентаб активов:рентаб продаж)

Алгоритм факторного анализа по 2-х факторной модели (способ абсолютных разниц)

|

|

|

|

||

r K |

|

r N K |

|||

|

r N |

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

||

r K |

|

r N K |

|||

|

K |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

r K r K |

r N |

r K |

K |

||

|

|

|

|

||

11. 3-х-факторная смешанная модель рентабельности активов. Алгоритм факторного анализа рентабельности активов по 3-х-факторной модели (способ цепных подстановок).

Рентабельность активов характеризует эффективность функционирования активов предприятия (в целом или по отдельным составляющим компонентам) с точки зрения получения прибыли.

3-х-факторная смешанная модель рентабельности активов: Факторы рентабельности активов (ЧП:Актив):

-рентабельность продаж; (rN) (ЧП:Выр)

-фондоемкость продаж (фондоотдача внеоборотных активов); (ϒF/ ϒE) (среднегодовая стоимость внеоборотных активов : выр)

-коэффициент закрепления оборотных активов (оборачиваемость оборотных активов) (λF/λE) (среднегодовая стоимость оборотных активов:выр)

r K |

r N |

|

|

|

r N |

|

|

F E |

|

1 |

|

1 |

|

||

|

|

|

|

||||

|

|

|

|

F |

E |

|

Алгоритм факторного анализа рентабельности активов по 3-х-факторной модели (способ цепных подстановок):

r K |

|

|

|

r1N |

, |

r K |

|

r N |

rуслK |

1 |

r0K , |

|

||

|

|

|

|

|||||||||||

|

|

|

|

|||||||||||

усл1 |

|

F E |

|

|

|

|

|

|

|

|

|

|

||

|

|

0 |

0 |

|

|

r K |

|

|

|

r K |

|

r K |

, |

|

|

|

|

|

N |

|

|

|

F |

|

|||||

|

|

|

|

|

|

|

|

усл 2 |

усл1 |

|

||||

r K |

|

|

|

r1 |

|

|

r K |

|

|

|

r1K |

rуслK 2 |

|

|

усл 2 |

|

|

F E |

|

|

|

|

E |

|

|||||

|

|

1 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

12. Факторные модели рентабельности собственного капитала: 3-х-факторная мультипликативная модель и 3-х-факторная смешанная модель.

3-х-факторная мультипликативная модель: Факторы рентабельности собственного капитала:

-структура источников финансирования (доля собственного капитала в источниках) (актив:собств кап);

-рентабельность продаж; (rN) (прибыль : выр)

-оборачиваемость активов (λK) (выручка:Актив)

r K |

K |

r N K |

1 |

r N K |

|

|

|||

K c |

K c |

3-х-факторная смешанная модель:

Факторы рентабельности собственного капитала:

-рентабельность продаж; (rN) (ЧП:Выр)

-фондоемкость продаж (фондоотдача внеоборотных активов); (ϒF/ ϒE) (среднегодовая стоимость внеоборотных активов : выр)

-коэффициент закрепления собственных оборотных средств (оборачиваемость собственных оборотных средств) (λF/λE)

|

c |

|

r |

N |

|

|

|

r |

N |

|

|

|

r K |

|

|

|

|

|

|

|

|

, |

|||

|

|

|

|

|

|

|

|

|

||||

|

F E c |

|

1 |

|

1 |

|

||||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

F |

E c |

|

|

||

Собст.оборот.средства _ E c K c F ,

E c |

E c |

, E c |

N |

|

N |

E c |

|||

|

|

F-внеоборотные активы, K c -капитал и резервы

13 - Понятие финансового состояния организации. Информационные источники для анализа финансового состояния. Основные задачи анализа финансового состояния организации. Анализ бухгалтерского баланса в узком смысле и в широком смысле. Общая оценка динамики активов организации

Финансовое состояние предприятия характеризуется соотношением структур активов и источников их формирования. В ходе анализа необходимо определить качество финансового состояния, изучить причины его улучшения или ухудшения за период, подготовить рекомендации по повышению финансовой устойчивости и платежеспособности предприятия

Основные источники информации для анализа : бухгалтерский баланс и другие формы бухгалтерской отчетности, данные бухгалтерского и управленческого учета Задачи:

Структурно-динамический анализ активов и пассивов предприятия (горизонтальный, вертикальный и трендовый анализ)

Анализ финансовой устойчивости предприятия

Анализ ликвидности и платежеспособности предприятия Анализ баланса в узком смысле

Анализ баланса в узком смысле – формально-технический анализ, цель которого состоит в изучении уровней и соотношений статей баланса и их изменений

При проведении такого анализа исследование направлено только на показатели баланса

Иная информация, характеризующая принципы учета и формирования отчетности организации, состояние внешней среды, не рассматривается

Необходимым условием проведения анализа в узком смысле является наличие методики анализа (системы алгоритмов расчета показателей, оценки их уровней и динамики, расчета влияния определяющих их факторов)

Анализ баланса в узком смысле по содержанию методики соответствует внешнему анализу Анализ бухбланса в шроком смысле

Цель такого анализа – изучение баланса с точки зрения экономического содержания хозяйственных процессов, отражением которых он является

Для понимания хозяйственных процессов привлекается дополнительная информация, раскрывающая состав и содержание используемых организацией активов и пассивов, а также связанные с ними риски

Дополнительная информация вносит существенные уточнения в формирование общего заключения о финансовой устойчивости организации и эффективности ее бизнеса

Анализ баланса в широком смысле по содержанию методики соответствует внутреннему анализу Общая оценка динамики активов Оценка динамики активов предшествует структурно-динамическому анализу и основывается на наиболее простой балансовой модели

Активы Пассивы _(источники _ средств) K

Оценка динамики активов производится путем сопоставления темпов прироста средней величины активов с темпами прироста выручки от продаж и чистой прибыли