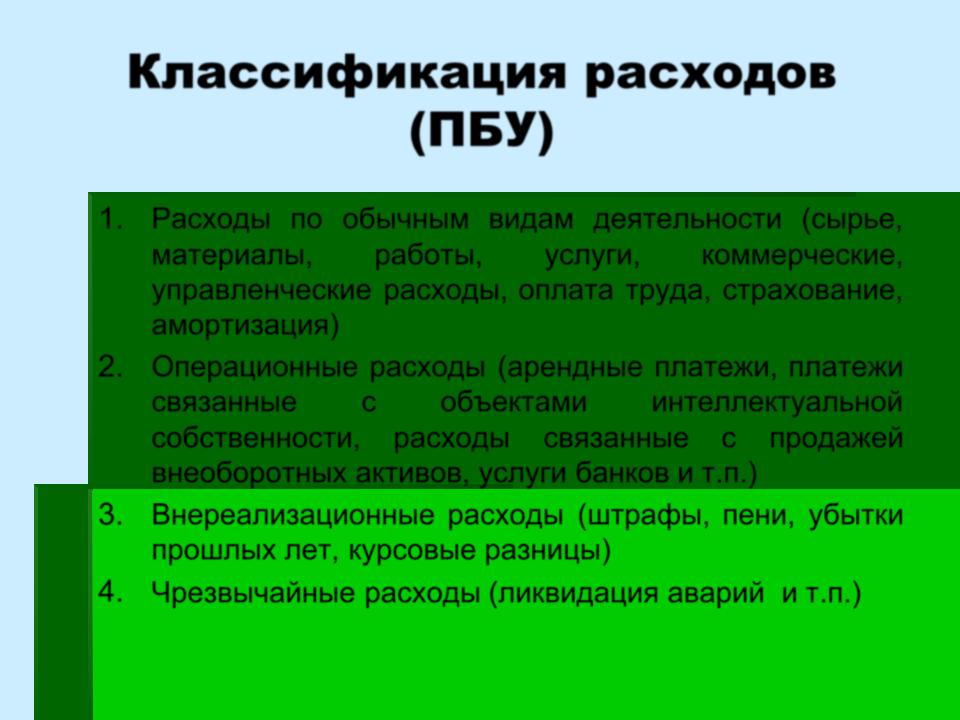

Классификация расходов (ПБУ)

1.Расходы по обычным видам деятельности (сырье, материалы, работы, услуги, коммерческие, управленческие расходы, оплата труда, страхование, амортизация)

2.Операционные расходы (арендные платежи, платежи связанные с объектами интеллектуальной собственности, расходы связанные с продажей внеоборотных активов, услуги банков и т.п.)

3.Внереализационные расходы (штрафы, пени, убытки прошлых лет, курсовые разницы)

4.Чрезвычайные расходы (ликвидация аварий и т.п.)

Классификация затрат на производство и реализацию продукции

Классификационный признак |

|

затрат |

|

Зависимость от объема |

Условно-постоянные |

производства |

Условнопеременные |

Способ отнесения на |

Прямые |

себестоимость отдельных видов |

Косвенные |

продукции |

|

Роль в процессе производства |

Основные |

По степени экономической |

Накладные |

Простые |

|

однородности |

Комплексные |

По участию в процессе |

Производственные |

производства |

Внепроизводственные |

И др. |

|

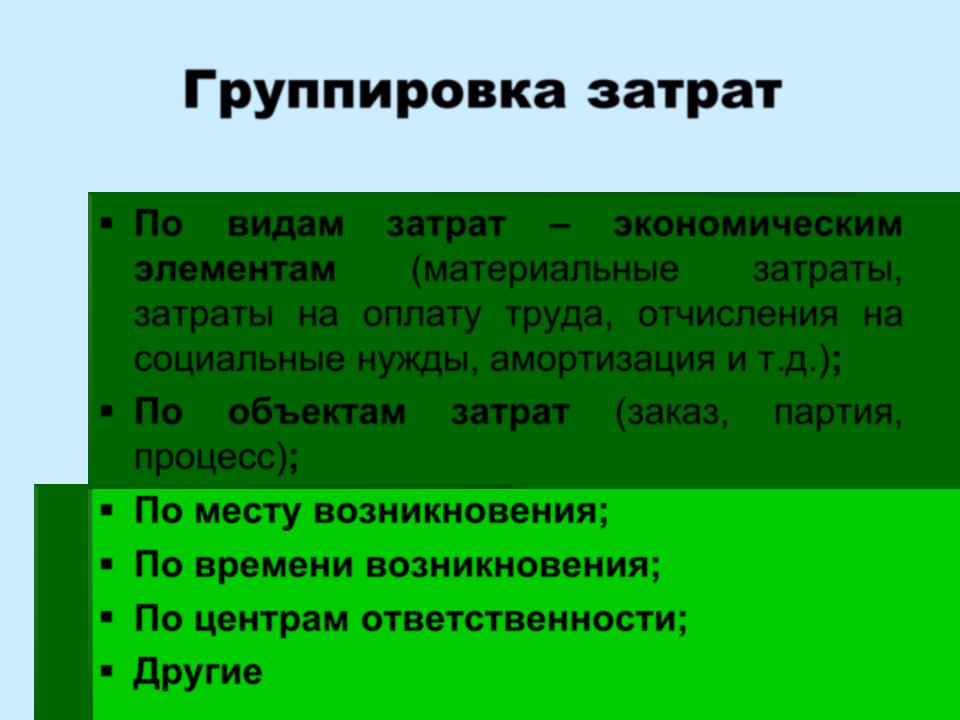

Группировка затрат

По видам затрат – экономическим элементам (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и т.д.);

По объектам затрат (заказ, партия,

процесс);

По месту возникновения;

По времени возникновения;

По центрам ответственности;

Другие

Себестоимость продукции

•Себестоимость продукции – выраженные в денежной форме текущиезатратынапроизводствоиреализациюпродукции.

|

|

Виды себестоимости |

|

|

|

В зависимости от состава затрат… |

|||

Цеховая |

Производственная |

Полная |

||

В зависимости от степени готовности продукции и ее реализации… |

||||

Валовая |

Производственная |

Полная |

Реализованной продукции |

|

|

В зависимости от количества произведенной продукции |

|||

С/с единицы продукции |

С/с всего объема выпущенной продукции |

|||

|

В зависимости от оперативного контроля за затратами |

|||

Плановая с/с |

Нормативная с/с |

Фактическая с/с |

||

Калькулирование себестоимости

продукции

• Калькулирование себестоимости – система расчетов, с

помощью которой определяется себестоимость всей проданной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений фирмы на производство и продажу продукции.

•Калькуляция - развернутая номенклатура затрат, включаемых в себестоимость продукции. Каждый вид затрат, входящих в эту номенклатуру, принято называть калькуляционной статьей. Перечень калькуляционных статей устанавливается на фирме самостоятельно.

Калькуляция

Плановая |

Нормативная |

Сметная Фактическая