2) В период перехода к рыночной экономике

Родионова В.М., Дробозина Л.А.

Романовский В.М., Сабанти Б.М.

Ковалев В.В., Грязнова А.Г. и др

Обязательным условием функционирования финансов является наличие денег, а причиной, порождающих их появление, считаются потребности субъектов хозяйствования

и государства в ресурсах, обеспечивающих их деятельность.

До 30 годов в России и СССР под финансами понимались лишь отношения, связанные с добыванием государством средств для его функционирования. Некоторые экономисты финансами считали совокупность денежных ресурсов или фондов, находящихся в распоряжении государства и предприятий. В 50 годах утвердилось понимание финансов как денежных отношений, обеспечивающих распределение совокупного общественного продукта, национального дохода. Оно сохраняется до нашего времени.

А также,

Переход к рыночной экономике происходит в условиях функционирования многообразных объективных стоимостных категорий и денежных отношений, которые пронизывают все стороны жизни, денежные отношения опосредствуют куплю-продажу, оплату труда, сферу приложения свободных денежных средств, разнообразные отношения с зарубежными странами.

Большинство ученых-экономистов считают, что финансы представляют особую область и лишь часть денежных отношений, имеющих свои определенные признаки.

Главными признаками, определяющими категорию финансы, следует считать:

1. Денежный характер финансовых отношений;

2. Распределительный характер финансовых отношений;

А также:

- Финансовые отношения всегда связанны с формированием денежных фондов принимающих вид финансовых ресурсов

- Безэквивалентность отношений распределения (Это отличает финансы от отношений купли-продажи)

- Безвозвратность и бесплатность (Это отличает финансы от кредита)

Следует отметить, что в научной экономической среде по вопросу сущности и функции финансов развивалось множество взглядов, и это позитивно влияло на разработку теоретических основ финансов в различных системах, включая современный период развития рыночной экономики. В связи с тем, что финансы являются сложной, специфической экономической категорией, вопросы об их сущности и функциях являются дискуссионными.

Историко-эволюционный и субъективный подход к определению понятия «финансы», признак императивности финансов.

Рассматривая подходы к определению понятия “финансы” в экономической научной школе, а также обобщив и проанализировав интерпретацию категории “финансы” различных авторов, целесообразно разделить трактовки исследователей на группы по применяемым подходам.

Среди традиционных методов исследования понятия «финансы» наиболее часто встречается

историко-эволюционный подход,

так как никакая экономическая и финансовая система имеет свою историю.

В XVII-XVIII вв. возник и стал применяться термин “финансы”, “financia” - наличность, доход, которые употребляли для обозначения срока платежа и документов, доказывающих погашение долга по окончании сделки.

Дальнейшее усложнение экономических процессов и изменения в общественных отношениях требовали постоянной трансформации понятия “финансы” в соответствии с реалиями жизни – это привело к большому числу различных трактовок, требующих осмысления и систематизации, а также вычленения данной категории с практической точки зрения для фиксации ее в качестве предмета финансового права.

Также целесообразно применить субъектный подход, как дополняющий историко-эволюционной подход, позволяющий систематизировать возникшие множественные определения по субъектному составу.

Исследуя понятие “финансы” с позиций субъектного подхода, специалисты сходятся во

мнении, что соединение государства и налогов в их денежной форме породило возникновение понятия государственных (публичных) финансов.

Это произошло вследствие отделения государственной казны от собственности монарха (в Европе в XVI-XVII вв.) и перехода в основном к денежной форме взимания налогов с созданием соответствующего фискального аппарата.

Вопросы развития теории финансов и финансового хозяйства российскими экономистами дореволюционной России также анализируются с позиции эволюции государства.

Важнейшей особенностью финансовой науки в России явилось то, что она формировалась на национальной почве, не копируя зарубежный опыт, но критически анализируя его и строя свои выводы и рекомендации с учетом специфики российской государственности и экономики.

Важным моментом в определении дефиниции “финансы” является то, что в России на рубеже XIX-XX вв. наука о финансах преподавалась как правовая дисциплина, изучающая правовые нормы в области государственных доходов и расходов

В результате этого ограничивался круг финансовых отношений операциями, при которых одной из сторон обязательно выступает государство,

Эта факт сохранился и в более позднее время

В период становления СССР до середины 1930-х гг. российская финансовая наука отражала и развивала дореволюционные теории в области финансов.

Все последующие годы вплоть до распада СССР происходило формирование финансов и финансовой науки нового общественно-политического строя, основанного:

на всеобщей государственной собственности на средства производства;

административно-командной форме и плановом характере государственного управления экономикой

С образованием новой российской государственности, ориентированной на рыночную экономику, происходит формирование современного понятия “финансы”.

Однако и в настоящее время многие авторы

(Б.М. Сабанти, А.М. Ковалева,Н.М. Артемов, Е.М. Ашмарина, М.В. Новикова, О.Н. Горбунова, И.М. Мысляева, Т.П. Николаева и др.) используют признак императивности при характеристике финансовых отношений, где главную роль играет государство

Ряд других исследователей (В.В. Ковалев, Г.Б. Поляк, А.Г. Грязнова,

Е.В. Маркина, М.А. Портной, Т.П. Николаева) дополняют ряд участников финансовых отношений

хозяйствующими субъектами либо просто субъектами без конкретизации их видов.

На основании вышесказанного, дадим определение ФИНАНСАМ на основании теоретических положений проф. Родионовой В.М. считая, данное определение наиболее полным и наиболее четко отражающим современное состояние российских финансов

При этом, не отрицая имеющихся различных точек зрения на определение термина «финансы»

Финансы – это совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства, в результате которого формируются денежные доходы, поступления и накопления у отдельных субъектов хозяйствования, государства, используемые в дальнейшем для решения экономических и социальных задач.

Под императивностью понимается практическая деятельность государства, направленная на организацию финансовых отношений, выработку форм их проявления и использования, то такое употребление термина не вызывает возражений, но ничего не добавляет к характеристике сущности финансов.

Однако в некоторых публикациях императивность трактуется как сущностная черта финансовых отношений. Подчеркивается, что при характеристике категории финансов без данной черты не обойтись, поскольку именно государство создает новые распределительные финансовые отношения, что непосредственной причиной возникновения и развития финансов является деятельность государства и его органов. Подобные утверждения неправомерны, ибо не сама деятельность государства, а объективные потребности общественного развития вызывают существование финансов.

Распределительная концепция финансов, ее сущность, назначение, сторонники

Сторонники

В.М. Родионова

Л.А. Дробозина

С.И. Лушин

А.Г. Грязнова

Е.В. Маркина

Сторонники распределительной концепции считают:

что финансы возникают на второй стадии общественного воспроизводства - в процессе распределения стоимости общественного продукта в ее денежной форме;

что распределительный характер финансов отражает специфику их функционирования.

Следует отметить, что согласно данной концепции, финансы выполняют две функции:

распределительную;

контрольную.

Распределительная концепция базируется на первичности количественного соизмерения в экономических отношениях, связанные:

с движением совокупного общественного продукта;

с созданием условий для реализации общественного продукта посредством купли - продажи.

Количественное соизмерение финансов путем величины формируемых денежных фондов способствует ускорению развития отдельных структурных подразделений экономики путем создания благоприятных финансовых условий.

Таким образом,

последователи распределительной концепции финансов полагают, что именно через распределение финансы активно воздействуют на процесс воспроизводства.

В данном случае на второй план отводится стадия производства, которая через другие стадии выступают источником экономического роста

Воспроизводственная концепция финансов, ее сущность, назначении, сторонники

Сторонники

Д.С. Моляков

Е.И. Шохин

Н.Г. Сычев

Представителями воспроизводственной концепции финансы рассматриваются

как категория воспроизводства в целом, а не одной из его стадий,

то есть они считают неправомерным ограничивать финансы производственными отношениями, связанными только с распределением стоимости общественного продукта.

Сторонники воспроизводственной концепции считают:

1. все стадии общественного воспроизводства тесно связаны между собой; 2. финансы обслуживают не только одну стадию воспроизводства, а весь процесс в целом, проникая во все сферы деятельности общества - материальное производство, сферу обращения и потребления; 3. финансы являются универсальным орудием контроля, используемых на всех стадиях движения общественного продукта.

А также, выделяют следующие функции финансов:

- образование денежных доходов и фондов;

- использование денежных доходов и фондов;

- контрольная функция.

Согласно воспроизводственной концепции финансов

Финансы - категория производства, так как они обслуживают кругооборот производственных фондов в процессе производства.

Из стадии производства финансы переходят в сферу обмена, где продолжается процесс распределения общественного продукта, выступают инструментом распределения.

Финансы далее как категория потребления участвуют в формировании фондов общественного и личного потребления.

Финансы категория не одной стадии, а всех трех, выражают движения стоимости

Таким образом, в отличии от распределительной концепции финансов, в соответствии с которой приоритетным считается движение денежных средств в целях образования денежных фондов, воспроизводственная концепция упирается на движение стоимости в денежной форме.

Воспроизводственная концепция в сущности финансов представляется шире и основательнее, чем распределительная концепция

Функции финансов согласно распределительной концепции финансов

движение денежных средств в целях образования денежных фондов

именно через распределение финансы активно воздействуют на процесс воспроизводства.

распределением стоимости общественного продукта

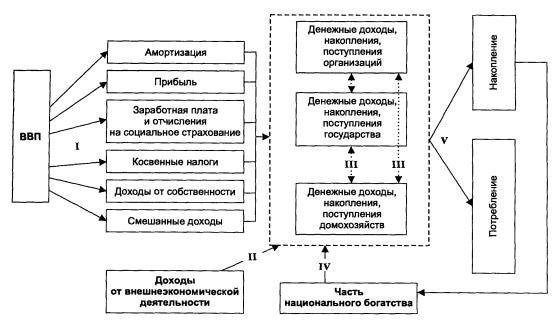

участие финансов в распределении и перераспределении стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности, части национального богатства можно представить следующим образом:

Стоимость валового

внутреннего продукта как результат

валового производства без учета

промежуточного потребления распадается

на первичные доходы

Стоимость валового

внутреннего продукта как результат

валового производства без учета

промежуточного потребления распадается

на первичные доходы

(прибыль, доходы от собственности, косвенные налоги, заработная плата, смешанные доходы), а также амортизацию,

которые в первую очередь образуют финансовые ресурсы организаций, государства и домохозяйства.

В формировании денежных доходов экономических субъектов участвуют также поступления, связанные с внешнеэкономической деятельностью (от внешней торговли и внешних заимствований, дивиденды по ценным бумагам иностранных эмитентов, пенсии и другие поступления)

Процесс перераспределения затрагивает движение средств между экономическими субъектами

Перераспределение происходит:

во-первых, через бюджетную систему поступление в бюджет прямых налогов с прибыли организаций, доходов физических лиц; государственные и муниципальные заимствования; денежные перечисления организациям, домохозяйству в порядке расходования бюджетных средств (ассигнования, субсидии, субвенции, пенсии и т.п.);

во-вторых, через финансовый рынок – привлечение средств путем выпуска ценных бумаг, размещения долей и паев, кредитных договоров и займов одними экономическими субъектами и одновременное размещение временно свободных денежных средств в соответствующие активы другими субъектами; поступление дивидендов, процентов; страховые взносы и страховые возмещения (выплаты).

В процессе распределения и перераспределения участвует часть национального богатства

(накопления прошлых лет: сбережения, амортизационные отчисления, выручка и поступления от продажи имущества и т.п.)

Сформированные доходы и накопления экономические субъекты используют в целях:

- потребления (например, расходы организаций социальной сферы);

- направляются для дальнейшего накопления (инвестиции и сбережения)

Функции финансов согласно воспроизводственной концепции финансов

движение стоимости в денежной форме.

финансы обслуживают не только одну стадию воспроизводства, а весь процесс в целом, проникая во все сферы деятельности общества - материальное производство, сферу обращения и потребления;

- образование денежных доходов и фондов;

- использование денежных доходов и фондов;

Финансовые операции их сущность, признаки, характеристики, виды

Финансовые операции включают в себя:

платежи в бюджет и социальные выплаты

размещение средств в ценные бумаги, банковские депозиты и получение по ним дохода

привлечение средств коммерческими организациями на началах долевого и долгового осуществления деятельности;

получение средств некоммерческими организациями для оказании услуг;

формирование и использование прибыли организациями

Финансовые операции объединены следующими общими характеристиками:

- все операции происходят в денежной форме;

- все операции предполагают перемещение средств от одних экономических субъектов к другим (например, от организаций и домохозяйств к государству, между организациями и домохозяйствами)

ПРИЗНАКИ ФИНАНСОВЫХ ОПЕРАЦИЙ:

- денежный характер;

распределительный характер.

Распределение - это процесс формирования и использования денежных доходов

В рез-ту распред. Стоимости произведенных товаров происходит формирование доходов у экономических субъектов:

домохозяйств (форма дохода- з/п и доходы от собственности)

организаций (прибыль)

государства (налоги)

Следует отметить:

Формирование денежных доходов экономических субъектов происходит не только за счет распределения стоимости произведенных товаров и услуг,

которая выражается макроэкономическим показателем валовой внутренний продукт,

но и доходов от внешней экономической деятельности (например, поступления по внешнеторговым операциям, внешние заимствования)

Валовой внутренний продукт (Gross National Product) - это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных в экономике (внутри страны) в течение одного года.

В распределительный процесс могут быть также вовлечены накопления прошлых лет, осуществляемые в денежной форме, например:

- для экономического субъекта - организация – это могут быть амортизационные отчисления и нераспределенная прибыль прошлых лет;

- для экономического субъекта – государство – остатки средств соответствующего бюджета на начало года;

- для экономического субъекта – домохозяйство – сбережения домохозяйств.

Формирование доходов различных экономических субъектов осуществляется также в порядке перераспределения, связанного с денежными поступлениями между субъектами

(например, от одного субъекта к другому, посредством государственных субсидий)

Вывод:

В процессе распределения у экономических субъектов формируются денежные доходы, поступления, накопления. Обеспечивающие их функционирование, использующиеся

для решения экономических и социальных задач , направляющиеся, в конечном счете,

на потребление и накопление , которые называются финансовые ресурсы.

Подходы к определению финансы в зарубежной и отечественной литературе

Финансовые ресурсы их сущность, признаки, источники

Термин «финансовые ресурсы» трактуется различно. В России он впервые был применен при составлении первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов.

Финансовые ресурсы – материальные носители финансовых отношений:

Финансы, являясь частью экономических отношений в обществе, на практике отождествляются с реальными денежными средствами.

Распределение и перераспределение стоимости с помощью финансов сопровождается движением денежных средств, в форме доходов, поступлений и накоплений, составляющих в совокупности финансовые ресурсы, которые являются материальными носителями финансовых отношений.

Материально - вещественным воплощением объективной экономической категории «финансы» и носителем финансовых отношений являются финансовые ресурсы.

Понятие «ресурс» в большинстве экономических источниках рассматривается как запас, выступающий источником удовлетворения потребностей и формирования различных фондов.

Финансовые ресурсы - это не только вся сумма денежных средств используемых органами государственной власти, местного самоуправления, это сумма денежных средств, используемых субъектами хозяйствования, а также, помимо финансовых ресурсов в денежной форме функционируют: кредитные ресурсы, личные денежные доходы населения и пр.

Признаки финансовых ресурсов, выделяющие их из общего объема денежных средств:

1существуют только в денежной форме;

финансовые ресурс всегда имеют собственника, т.е. они не существуют сами по себе. Во-первых, финансовые ресурсы не могут быть вне отношений собственности. Во-вторых, только та часть денежных средств, которая находится в собственности или распоряжении субъектов хозяйствования, органов государственной власти и органов местного самоуправления, а также обслуживает процесс общественного воспроизводства, относится к финансовым ресурсам. Принадлежность финансовых ресурсов конкретному собственнику позволяет отделить их от не вовлеченной в процесс общественного воспроизводства части денежных доходов и накоплений населения.

К финансовым ресурсам относятся те денежные средства, которые опосредуют:

процессы производства товаров;

оказания различного рода услуг;

используются для финансирования функций органов государственной власти и местного самоуправления.

Финансовые ресурсы всегда используются на: - цели расширенного воспроизводства;

социальные нужды;

материальное стимулирование работающих; а также, удовлетворение других общественных потребностей.

Под финансовыми ресурсами понимаются денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей .

Источники формирования и виды финансовых ресурсов

К источникам формирования финансовых ресурсов относят:

Стоимость валового внутреннего продукта

Часть национального богатства

Поступления от внешнеэкономической деятельности

На состав источников финансовых ресурсов оказывает влияние:

сфера деятельности (материальная или непроизводственная сфера);

способ ведения хозяйства и цели деятельности (коммерческие и некоммерческие организации);

организационно-правовая форма и прочие факторы.

Виды финансовых ресурсов представляют собой конкретные формы доходов, поступлений и накоплений, которые образуются у субъектов хозяйствования и субъектов власти в результате финансового распределения.

К видам финансовых ресурсов можно отнести, например:

амортизационные отчисления;

прибыль организаций;

налоговые и неналоговые доходы;

страховые платежи и т.д.

Финансовые ресурсы:

Коммерческих организаций;

Некоммерческих организаций;

Индивидуальных предпринимателей;

Государственной власти и местного самоуправления.

Финансовые ресурсы коммерческой и некоммерческой организации: источники, виды, направления использования.

Финансовые ресурсы коммерческой организации — это денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении организации и предназначенные для выполнения финансовых обязательств, обеспечения воспроизводственных затрат, социальных потребностей и материального стимулирования работающих.

Основные источники формирования финансовых ресурсов коммерческой организации:

Выручка от реализации продукции, работ, услуг.

Выручка от прочей реализации, например, производственных запасов, выбывших ОФ и прочие.

Внереализационные доходы, например, полученные штрафы, дивиденды и %-ты по ценным бумагам и т.д.

Бюджетные средства.

Средства, поступившие в порядке перераспределения финансовых ресурсов, внутри структур.

Виды финансовых ресурсов коммерческой организации:

Прибыль от реализации товаров, работ, услуг

Прибыль от реализации имущества

Сальдо доходов и расходов от внереализационных мероприятий.

Амортизационные отчисления

Резервные и прочие фонды, образованные за счет прибыли

Направления использования финансовых ресурсов коммерческой организации:

Платежи в бюджет разного уровня и внебюджетные фонды.

Уплата процентов за пользование кредитом; погашения ссуд, страховые платежи; финансирование капитальных вложений, увеличение оборотных средств.

Финансирование НИОКР

Выполнение обязательств перед собственниками коммерческой организации, материальное поощрение работников, благотворительные цели, спонсорство и п.д

Некоммерческая организация

Финансовые ресурсы некоммерческой организации — это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид деятельности некоммерческой организации будет оказывать влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования.

Основными источниками формирования финансовых ресурсов некоммерческой организации:

Взносы учредителей и членские взносы.

Доходы от предпринимательской и иной приносящей доход деятельности.

Бюджетные средства

Безвозмездные перечисления юридических и физических лиц, и некоторые прочие источники.

Виды финансовых ресурсов некоммерческой организации:

Бюджетные средства

Безвозмездные перечисления юридических и физических лиц, гранты.

Прибыль, амортизационные отчисления, за исключением бюджетных учреждений

Резервные и другие аналогичные фонды, за исключением бюджетных учреждений.

Направления использования финансовых ресурсов некоммерческой организации:

Расходы на оплату труда рабочих и служащих

Расходы, связанные с арендой, эксплуатацией помещения, приобретением основных фондов

Платежи в бюджет и государственные внебюджетные фонды

Капитальные вложения, капитальный ремонт основных фондов.

Финансовые ресурсы индивидуальных предпринимателей и домашних хозяйств: источники, виды, направления использования

Денежные доходы, накопления и поступления, находящиеся в распоряжении физ. Лица ведущего предпринимательскую деятельность и предназначаемую для выполнения обязательств перед финансово-кредитной системой , осуществления расширения своей деятельности.

Индивидуальные предприниматели

Источники формирования финансовых ресурсов:

Личные сбережения и доходы;

Заемные средства.

Направления использования финансовых ресурсов:

Расширение дела;

Платежи в бюджет и государственные внебюджетные фонды;

Расходы по оплате труда наемных работников;

Пожертвования и благотворительные взносы

Финансовые ресурсы органов государственной власти и местного самоуправления: источники, виды направления использования

Органы государственной власти и местного самоуправления

Источниками финансовых ресурсов органов государственной власти и местного самоуправления:

Валовой внутренний продукт. Является основным источником государственных и муниципальных финансовых ресурсов

Часть стоимости национального богатства. В определенные периоды, например, экономический кризис, в качестве источника финансовых ресурсов может выступать национальное богатство, накопленное ранее

Поступления от внешнеэкономической деятельности. Доходы от внешних торговых операций, внешних государственных заимствований, иностранных инвестиций и прочее.

Основные виды финансовых ресурсов органов государственной власти и местного самоуправления:

Налоговые доходы

Неналоговые доходы

Безвозмездные перечисления.

Направления использования финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, связано:

Во-первых, с функциями государства, например: экономическими, социальными, управленческими и прочими.

Во-вторых, с обеспечением потребностей общества, например, в сфере экономики, социальной сфере, обороноспособности страны и прочие.

Осуществление формирования и использования финансовых ресурсов осуществляется в формах:

Фондовой (формируются в основном финансовые ресурсы органов государственной власти и местного самоуправления). Бюджеты, внебюджетные фонды.

Нефондовой (в основном осуществляется использование финансовых ресурсов на выполнение финансовых обязательств). Финансовые обязательства перед бюджетами, государственными внебюджетными фондами, банками, страховыми организациями, уплаты штрафов.

Фондовая и нефондовая форма формирования и использования финансовых ресурсов

Характерные черты финансовых фондов:

- это обособившаяся часть, выделившаяся из общей суммы денежных средств;

- в результате обособления денежный фонд начинает функционировать самостоятельно, причем эта самостоятельность относительна, происходит постоянное пополнение и использование средств;

- всегда создается для финансирования какой-либо цели, причем цели могут быть разного порядка, широкие и узкие;

- имеет правовое обеспечение, в котором регулируются вопросы порядка его образования и использования.

Фондовая форма образования и использования финансовых ресурсов имеет преимущества по сравнению с нефондовой так как:

Формирование функционирующих финансовых фондов обособленно с четкой регламентацией порядка их формирования и использования обеспечивающего: концентрацию финансовых ресурсов для выполнения неотложных задач, позволяющего: эффективнее управлять ими

облегчающего: контроль за их формированием и использованием.

Порядок использования финансовых ресурсов коммерческими организациями определяется их учредительными документами, поэтому возможно сочетание фондовой и нефондовой форм.

Часть ресурсов субъектов хозяйствования может быть направлена на образование фондов целевого назначения (например, экономического стимулирования, резервных фондов).

Другая часть направлена на выполнение финансовых обязательств, осуществляющихся в нефодовой форме.

Финансовая система, подходы к понятию и составу

В зарубежной литературе финансовая система определяется как совокупность рынков и инструментов, используемых для заключения финансовых сделок, обмена активами и рисками.

Данное определение отражает институционально-рыночную сторону финансов, но не их сущность как совокупность денежных отношений по поводу формирования и использования денежных фондов.

Отечественные специалисты при трактовке понятия «финансовая система» исходят из содержания финансов как экономической категории, но определяют ее по-разному.

|

Автор трактовки |

Трактовка понятия |

Точка зрения студента |

|

Проф. А.Г. Грязнова Проф. Е.В. Маркина

|

«Финансовая система – совокупность взаимосвязанных между собой сфер и звеньев финансовых отношений» |

|

|

Проф. Л.А. Дробозина

|

«финансовая система — это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий» |

приведенная трактовка слишком узка, поскольку отражает многообразие только форм и методов, но не уровней и задач финансовой системы |

|

Проф. А.М. Ковалева

|

Определяет финансовую систему как «совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании денежных фондов и играет различную роль в общественном производстве» |

|

|

Проф. В.В. Ковалев

|

Рассматривает фин. систему «как форму организации денежных отношений между всеми субъектами производственного процесса по распределению и перераспределению совокупного общественного продукта» |

В данном определении отсутствует необходимая множественность элементов любой системы, в том числе и финансовой |

|

Проф. Г.Б. Поляк

|

«финансовая система представляет совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются и используются фонды денежных средств хозяйствующих субъектов, домохозяйств и государства» |

Объединил два подхода к финансовой системе – как совокупности финансовых отношений и как совокупности их форм и методов |

|

Проф. А.И. Балабанов, проф. И.Т. Балабанов

|

«Финансовую систему можно рассматривать с позиций ее функций или институтов. Финансовая система государства – это совокупность денежных отношений, функционирующих в государстве». Это функциональная точка зрения. С институциональной же точки зрения финансовая система представляет собой совокупность финансовых учреждений (банков, бирж и т.п.)» |

пытаются синтезировать зарубежный и отечественный подходы к определению финансовой системы |

|

Проф. С.И. Лушин, проф. В.А. Слепов

|

«под финансовой системой в узком смысле слова, т. е. исключая кредитные отношения, деятельность других финансовых посредников и фондовый рынок, принято понимать совокупность финансовых отношений, охватывающих формирование и использование первичных, производных и конечных денежных доходов». |

Данное определение отражает содержание финансов, но не финансовой системы как совокупности взаимосвязанных элементов |

Большинство отечественных авторов, трактуя финансовую систему как совокупность сфер (звеньев), не всегда четко проводят разницу между данными понятиями. Однако неоднозначно задается и набор сфер (звеньев).

|

Автор |

Состав сфер, звеньев, подсистем |

Точка зрения студ. |

|

Проф. С.И. Лушин, проф. В.А. Слепов

|

«С точки зрения структуры финансовую систему можно рассматривать как совокупность сфер, звеньев, опосредующих формирование и использование доходов, а также как систему финансовых учреждений». Сферы включают финансы «властных структур» и «самодеятельных субъектов экономической сферы». К финансам властных структур отнесены государственные (федеральные и региональные) и муниципальные финансы. Звенья государственной финансовой системы каждого уровня представлены бюджетом, внебюджетными фондами, кредитами и финансами предприятий соответствующего уровня подчиненности. |

|

|

Проф. А.М.Ковалева

|

В составе финансовой системы выделяет две подсистемы: «общегосударственные финансы, за счет которых обеспечиваются потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, используемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне. |

Ковалева совершенно справедливо полагает, что «разграничения финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования денежных средств. |

|

Проф. В.В. Ковалев

|

Выделяет не только сферы и звенья, но и подсистемы финансовой системы: в зависимости от методов формирования доходов экономических субъектов финансовую систему принято подразделять на сферы централизованных финансов (публичные финансы) и децентрализованных финансов (финансы организаций и финансовые домохозяйств) |

|

|

проф. Б.М. Сабанти

|

«Необходимость выделения отдельных звеньев финансов вызывается различиями в формах и методах образования фондов для нужд государства и их использования. На отдельных этапах общественно-производственного развития государства количество звеньев финансов может быть различным. Сегодня в России можно выделить четыре звена финансов: государственные финансы; государственный кредит; финансы государственных предприятий; 4) специальные фонды. |

|

|

|

|

|

Можно сделать вывод, что представители различных финансовых школ неоднозначно трактуют состав звеньев и сфер государственной финансовой системы.

Все специалисты отмечают наличие бюджетов и внебюджетных фондов, более половины из них указывают на государственный кредит как звено системы, менее половины – на финансы государственных предприятий.

Структурные элементы финансовой системы РФ

Во-первых, финансовая система делится на две больших группы: общегосударственные финансы и финансы хозяйствующих субъектов (предприятий). Они же в свою очередь подразделяются еще на ряд подгрупп.

Общегосударственные финансы включают:

Государственный бюджет (федеральный бюджет, а также региональные и местные бюджеты);

Внебюджетные фонды (фонд обязательного медицинского страхования, фонд социального страхования и пенсионный фонд);

Государственный кредит;

Страховые фонды;

Общегосударственные финансы играют, пожалуй, ведущую роль в обеспечении эффективного развития ведущих отраслей экономики страны. Они отвечают за перераспределение финансовых ресурсов между регионами и отраслями экономики, а также между различными слоями населения страны.

Используя свою финансовую систему, каждое государство влияет на формирование фондов денежных средств, а также фондов потребления и накопления, используя в качестве рычагов влияния налоги, бюджет и госкредит. Следовательно, благодаря своей активной финансовой политике государство обеспечивает эффективное использование всех своих финансовых ресурсов.

Финансы хозяйствующих субъектов включают финансы предприятий, находящихся в различных формах собственности: государственной, муниципальной, акционерной, частной, арендной, общественной.

В условиях рыночной экономики предприятия осуществляют свою деятельность на коммерческой основе. В данном случае главным условием является то, что расходы покрываются им собственными доходами. Таким образом основным источником производственного и социального развития предприятий является прибыль.

Следует отметить, что общее состояние финансов предприятий также оказывает существенное влияние на финансовое благополучие страны.

Вот, собственно, и все элементы современной структуры финансовой системы России. От эффективности функционирования каждого ее элемента зависит как общее финансовое состояние государства, так и жизнь каждого конкретного человека.

Сферы финансовой системы РФ, их сущность и состав.

Финансовая система:

Сфера «Финансы Субъектов хозяйствования»

Звено Финансы коммерческих организаций

Звено Финансы некоммерческих организаций

Звено Финансы индивидуальных предпринимателей

Сфера «Гос. и муниципальные финансы»

Звено Бюджеты органов гос. Власти и местного самоуправления

Звено Внебюджетные фонды

Финансы субъектов хозяйствования выступают исходной сферой финансовой системы, так как сфере происходит формирование первичных финансовых ресурсов и начинаются процессы распределения и перераспределения стоимости. При всем своем многообразии финансы субъектов хозяйствования обеспечивают процесс производства товаров и оказания услуг, постоянного восполнения и увеличения производственных фондов и фондов непроизводственного назначения.

Группировка финансовых отношений внутри сферы финансов субъектов хозяйствования осуществляется: в зависимости от характера деятельности субъекта, который оказывает влияние на источники формирования финансовых ресурсов, порядок использования средств.

Так, например, коммерческие организации в качестве основной цели своей деятельности преследуют извлечение прибыли.

Некоммерческие организации необходимы для нормального функционирования общества для удовлетворения потребностей населения в образовательных, культурных, научных, благотворительных и других благах обществу. Некоммерческие организации не преследуют в качестве основной цели получение прибыли. Полученную прибыль данные организации распределяют между участниками. Финансовые ресурсы им необходимы для осуществления уставной деятельности, что оказывает влияние и на состав финансовых отношений, участниками которых они являются.

Индивидуальными предпринимателями являются граждане – участники товарного производства, занимающиеся предпринимательской деятельность без образования юридического лица.

Сфера государственных и муниципальных финансов, звенья:

бюджеты органов государственной власти и органов местного самоуправления;

внебюджетные фонды.

Посредством сферы государственных и муниципальных финансов образуются финансовые ресурсы у органов государственной власти, местного самоуправления и внебюджетных фондов.

Финансовые отношения внутри данной сферы обладают возможностью оказывать влияние на все остальные сферы и звенья финансовой системы, а также, воздействовать на объем и структуру общественного производства, осуществлять регулирование отраслевых и территориальных пропорций.

Важно!!! Органы государственной власти и местного самоуправления не могут существовать без формирования и использования соответствующих бюджетов, внебюджетных фондов.

Взаимосвязь между сферами и звеньями финансовой системы РФ

Взаимосвязь сфер и звеньев финансовой системы

Финансы субъектов хозяйствования постоянно взаимодействуют с государственными и муниципальными финансами при:

- уплате налогов и страховых платежей в бюджеты и бюджеты внебюджетных фондов;

-при получении бюджетных средств некоторыми организациями для финансирования их деятельности и т.п.

Внутри сферы финансов субъектов хозяйствования между организациями существуют взаимосвязи при осуществлении финансовых операций, к которым относятся, например, уплата штрафов, иных санкций, внесение паевых взносов, инвестирование средств, участие в распределении прибыли, получение дивидендов и т. п.

Государственные и муниципальные финансы как сфера финансовой системы также характеризуются тесным взаимодействием их структурных звеньев между собой, а также со сферой финансов субъектов хозяйствования

Внутри сферы государственных и муниципальных финансов возникают различные межбюджетные отношения между уровнями бюджетной системы и видами бюджетов

Также, бюджеты взаимодействуют с внебюджетными фондами, например, при передаче средств из бюджета в бюджеты внебюджетных фондов на некоторые целевые расходы, или, при использовании остатков средств бюджетов внебюджетных фондов на покупку государственных ценных бумаг

Существует тесная связь звена бюджетов органов государственной власти и органов местного самоуправления с финансами бюджетных учреждений, так как, поскольку финансовые ресурсы бюджетных учреждений формируются в основном за счет средств бюджетов бюджетной системы РФ.

Внебюджетные фонды как часть сферы государственных и муниципальных финансов страны имеют взаимосвязи: 1. с финансами субъектов хозяйствования: - при уплате организациями и индивидуальными предпринимателями страховых взносов, налогов и других платежей; - при получении субъектами хозяйствования сумм на определенные виды расходов. 2. с бюджетом: - при получении ассигнований на некоторые целевые расходы; - при использовании средств фондов при наличии активного сальдо для покрытия бюджетного дефицита. 3. с другими внебюджетными фондами — при передаче некоторых средств одним фондом другому.

Состав финансов коммерческой организации в соответствии с организационно-правовой формой хозяйствования.

Коммерческие организации- это организации, преследующие извлечение прибыли в качестве основной цели своей деятельности Организационно-правовые формы коммерческих организаций также оказывают влияние на организацию финансов,а именно, например,

на порядок формирования и использования финансовых ресурсов;

на наличие в их составе членских взносов, бюджетных средств;

на право использования заемных средств и т.п.

А также,

порядок формирования уставного капитала,

на распределение прибыли между участниками,

на степень финансовой ответственности перед другими субъектами.

В соответствии с организационно-правовой формой в составе финансов коммерческих организаций выделяются:

финансы обществ с ограниченной ответственностью;

финансы акционерных обществ (открытых и закрытых);

финансы хозяйственных товариществ;

финансы производственных кооперативов;

финансы государственных и муниципальных унитарных предприятий.

Состав финансов некоммерческой организации в соответствии с организационно-правовой формой хозяйствования.

Некоммерческие организации- это организации , не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

В соответствии с организационно-правовой формой в составе финансов некоммерческих организаций выделяются:

финансы учреждений (в том числе и бюджетных учреждений);

финансы потребительских кооперативов;

финансы общественных и религиозных организаций (объединений);

финансы фондов.

Отдельное место в звене финансов некоммерческих организаций занимают финансы бюджетных учреждений:

во-первых, именно бюджетные учреждения обеспечивают население необходимыми социальными услугами в сфере образования, здравоохранения и т.п.

во-вторых, специфика функционирования финансов бюджетных учреждений обусловлена тем, что одним из основных источников их финансовых ресурсов являются бюджетные средства, в связи с чем, обусловлена тесная взаимосвязь финансов бюджетных учреждений со сферой государственных и муниципальных финансов;

в-третьих, механизм функционирования их финансовых ресурсов дополнительно регламентируется бюджетным законодательством (а именно, Бюджетным кодексом РФ).

Финансы бюджетных учреждений входят в состав финансов субъектов хозяйствования, так как при их создании и функционировании (по аналогии с унитарными предприятиями) происходит обособление имущества и финансовых ресурсов, а также, наделение бюджетного учреждения правом распоряжения этим имуществом (т.е. правом оперативного управления).

Специфичность финансовых отношений индивидуальных предпринимателей и домохозяйств.

Индивидуальные предприниматели. Как звено финансовой системы появилось с началом рыночных преобразований в Российской Федерации, когда у граждан появилось право заниматься предпринимательской деятельностью в качестве индивидуальных предпринимателей

Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке

Индивидуальными предпринимателями могут выступать юристы, врачи, детективы, фермеры, а также граждане, осуществляющие свою деятельность в сфере розничной торговли, и т.д.

Их финансовые отношения специфичны, так как в хозяйственный оборот предпринимателей вовлекаются их личные доходы и накопления, и наоборот, предпринимательский доход может использоваться не только на ведение и расширение дела, но и на личное потребление

Подходы к определению финансовой политики российскими учеными.