2. Оценка использования специальных налоговых режимов ип

2.1 Сущность и характеристика упрощенной системы налогообложения.

Применение упрощенной системы налогообложение регламентируется главой 26.2 НК РФ.

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения в добровольном порядке.

Налоговым кодексом установлены некоторые ограничения для перехода индивидуальных предпринимателей на применение упрощенной системы налогообложения:

Доходы не должны превышать 60 млн. руб.

Остаточная стоимость менее 100 млн.руб

Предельная среднесписочная численность работников за отчетный период менее 100 человек.

О переходе на УСН индивидуальные предприниматели информируют налоговый орган по месту жительства, не позднее 31 декабря минувшего года. В уведомлении должен быть указан выбранный объект налогообложения, а также остаточная стоимость основных средств и величина доходов по состоянию на 1 октября нынешнего года.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, освобождаются от обязанностей уплаты некоторых налогов:

НДФЛ

НДС (кроме случаев ввоза товаров на таможенную территорию РФ также при осуществлении операций в соответствии с договором о совместной деятельности или договором доверительного управления имуществом на территории РФ);

налога на имущество физических лиц, которое используется для предпринимательской деятельности.

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Индивидуальные предприниматели ,которые перешли на упрощенную систему налогообложения должны уплачивать страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

В соответствии со статьей 346.14. НК РФ объектом налогообложения являются: доходы, доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения для организаций должен указываться в учетной политике предприятия.

Налоговый кодекс РФ для организаций и индивидуальных предпринимателей требует при определении доходов учитывать доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, и внереализационные доходы.

Порядок определения доходов для налогоплательщиков, применяющих УСН.

|

|

Организации |

Индивидуальные предприниматели | |

|

Признаются доходами |

Доходы от реализации, Внереализационные доходы которые определяются в соответствии со ст. 249 ,250 главы 25 «Налог на прибыль» НК РФ., | ||

|

Не учитываются в составе доходов |

Доходы, указанные в ст. 251 главы 25 «Налог на прибыль» НКРФ | ||

|

|

Доходы, в виде дивидендов, (п. 3 ст. 284 НК РФ), и доходы, от отдельных видов долговых обязательств. |

Доходы, которые облаются по ставкам, отличным от 13%, (п. 2, 4 и 5 ст. 224 НК РФ) | |

Датой получения доходов считается день поступления средств на счета, в кассу, получения иного имущества ,работ,услуг или имущественных прав.

Расходами признаются затраты после их фактической оплаты. Порядок определения расходов установлен ст. 346.16 НК РФ.

Налоговая база определяется в зависимости от выбранного объекта налогообложения.Объект налогообложения нельзя изменить в течение всего срока применения УСН. НК РФ предусмотрен не один, а два объекта налогообложения.

Исчисление налоговой базы налогоплательщиками, которые выбрали объект налогообложения “доходы, уменьшенные на величину расходов”, имеет ряд особенностей.

Если за налоговый период сумма исчисленного налога менее 1% от доходов,налогоплательщик уплачивает минимальный налог в размере 1% от доходов. При этом налогоплательщик может в следующие налоговые периоды включать сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленного в общем порядке, в расходы при исчислении налоговой базы.

Налогоплательщик вправе уменьшать исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, если в этих периодах налогоплательщик использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Налогоплательщик может осуществить перенос убытка на следующие налоговые периоды.

Налоговым периодом является календарный год. Отчетным периодом признается квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются в зависимости от выбранного налогоплательщиком объекта налогообложения:

6%, если объектом налогообложения признаются доходы;

15 %, если объектом налогообложения признаются доходы, уменьшенные на величину расходов.

Законы субъектов Российской Федерации могут быть установить дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

Приведем пример расчета налога УСН:

ИП планирует с 2015г. перейти на упрощенную систему налогообложения. Доходы за 2014г. составили 8 000 000 руб., расходы - 7 000 000 руб., в том числе взносы на обязательное пенсионное страхование, обязательное медицинское страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний - 90 000 руб.

Сумма налога УСН расчитывается следующим образом:

Рассчитываем сумму налога УСН за год.

8 000 000 руб. * 6% = 480 000 руб.

Определим максимальную сумму налога, на которую может быть уменьшена сумму налога.

480 000 руб. * 50% = 240 000 руб.

Фактически ИП уплатил 90 000 руб. взносов на обязательное социальное страхование и 60 000 руб всего 150 000 руб.

Таким образом, сумма единого налога может быть уменьшена на 150 000 руб.

Определим сумму налога, подлежащую к уплате в бюджет.

480 000 руб. - 150 000 руб. = 330 000 руб.

Следовательно, если ИП выберет в качестве объект налогообложения выберет доходы, то заплатит 330 000 руб.

Рассмотрим случай, когда ИП выберет объектом налогообложения доходы, уменьшенные на величину расходов.

Отсюда сумма налога расчитывается следующим образом:

Рассчитаем сумму налога за год:

(9 000 000 руб. - 8 000 000 руб.) * 15% = 150 000 руб.

Определим сумму минимального налога:

9 000 000 руб. * 1% = 90 000 руб.

Таким образом, в бюджет ИП должен будет уплатить 150 000 руб.

В указанном примере предприятию в качестве объекта налогообложения выгоднее применять доходы, уменьшенные на величину расходов.

Индивидуальные предприниматели, выбравшие объектом налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, могут уменьшить сумму на фиксированный размер уплаченных страховых взносов.

Налогоплательщики, применяющие объект налогообложения доходы, уменьшенные на величину расходов, исчисляют авансовые платежи по итогам каждого отчетного периода , исходя из ставки налога и фактически полученных доходов, уменьшенных на сумму расходов, рассчитанных нарастающим итогом с учетом авансовых платежей.

Авансовые платежи должны уплачиваться организациями и индивидуальными предпринимателями по итогам первого квартала, полугодия и 9 месяцев не позднее 25-го числа первого месяца, следующего со дня окончания отчетного периода.

Упрощенная система налогообложения является самым значительным специальным налоговым режимом по объему налогоплательщиков и по сумме налоговых поступлений - 73 % от всех специальных налоговых режимов.

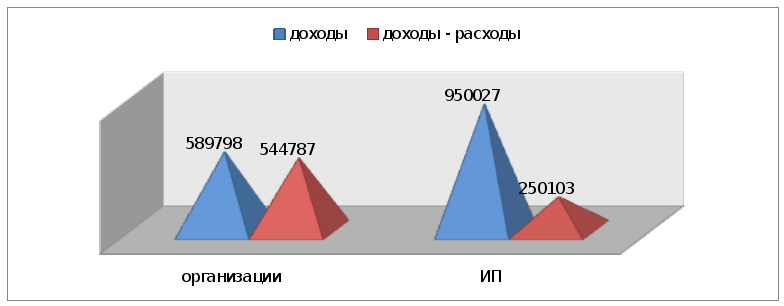

На Рисунке 1 показано количество организаций и количество индивидуальных предпринимателей, применяющих в качестве объекта налогообложения доходы и доходы, уменьшенные на величину расходов.

Рисунок 1.Сравнительный анализ применения организациями и ИП объекта налогообложения за 2013г.

Можно сделать вывод о том, что индивидуальные предприниматели выбирают в большей степени объект налогообложения «доходы». Всего 21% ИП применяют объект налогообложения «доходы, уменьшенные на величину расходов». На мой взгляд, это обусловлено тем, что при выборе объекта «доходы-расходы» необходимо вести сложный налоговый учет расходов, определять минимальный налог, так же при объекте «доходы» сумма налога будет уменьшаться на сумму страховых взносов. В большей степени это выгодно Индивидуальным предпринимателям, у кого нет наемных работников, единый налог они уменьшают на всю сумму страховых взносов.