2.Издержки фирмы в краткосрочном периоде. Классификация издержек

Издержки фирмы в краткосрочном периоде. Классификация издержек

Краткосрочным периодом времени называют такой период, в течение которого хотя бы один фактор производства является постоянным, а

остальные могут изменяться.

К

постоянным

факторам

производства относятся общая площадь

зданий и сооружений, кол-во машин и

оборудования, число фирм, работающих в

отрасли. Все

издержки в краткосрочном периоде делятся

на постоянные и переменные.

1. Постоянные

издержки (TFC)

– затраты на содержание зданий, аренду

земли, кап.ремонт, управленческие

расходы, страховые взносы, проценты по

банк. Кредиту, налоги на имущество,

затраты на охрану. Особенность их:

постоянные издержки имеют место даже

при нулевом объеме выпуска продукции.

![]() (график

постоянных издержек)

(график

постоянных издержек)

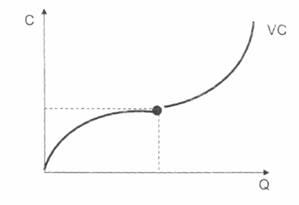

2. Переменные издержки (TVC) – затраты, величина которых зависит от объема выпускаемой продукции.(основная доля этих издержек связана с использованием оборотного капитала)

К ним относятся затраты на сырье и материалы, зарплату рабочим, амортизацию и др. Их особенность: если Q=0, то и VC=0.

(график

переменных издержек)

(график

переменных издержек)

3.

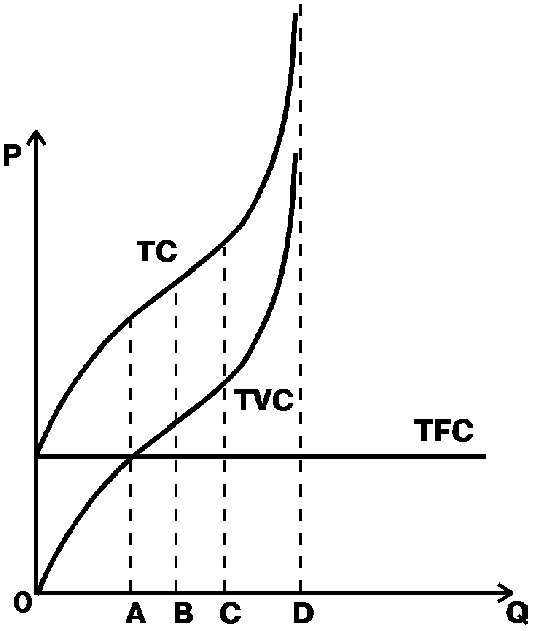

Общие издержки (TC) образуют

сумма TFC и TVC образуют Большое значение

имеют средние

издержки

– это затраты на единицу выпускаемой

продукции.

(граф.общих

издерж)

(граф.общих

издерж)

4. Средние постоянные издержки – это постоянные издержки, приходящиеся на единицу продукции. AFC=TFC/Q. 5. Средние переменные издержки – переменные издержки, приходящиеся на ед. прод. AVC=TVC/Q.6. Сред. общие изд.- общ. изд на ед. прод. ATC=TC/Q=TFC/Q+TVC/Q. 7. Предельные издержки(MC) – изд., кот. приходится нести фирме при увеличении V производства на ед. продукции.

3. Бухгалтерские и экономические издержки.

Сущность и структура бухгалтерских издержек

Бухгалтерские издержки – сумма выплат фирмы, осуществленных ею своим поставщикам и работникам, подсчитываемая по строго стандартизированным правилам. Их основные статьи:

1) материальные затраты- оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов;

2) затраты на оплату труда-заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами;

3) отчисления на социальные нужды-отчисления по установленным законодательством нормам в фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и т. п.;

4) амортизация-отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т. п.;

5) прочие затраты-комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Сущность альтернативных издержек

Экономические издержки – альтернативные издержки, или издержки упущенных возможностей ; упущенный доход за вычетом безвозвратных издержек.

К сожалению, альтернативные издержки порой трудно представить как определенное количество рублей или долларов. В условиях многотоварного производства и быстро меняющейся экономической обстановки трудно выбрать лучший способ использования имеющегося ресурса. При этом доходы от упущенных возможностей (а значит, и размер альтернативных издержек) всегда являются гипотетическими.

![]()