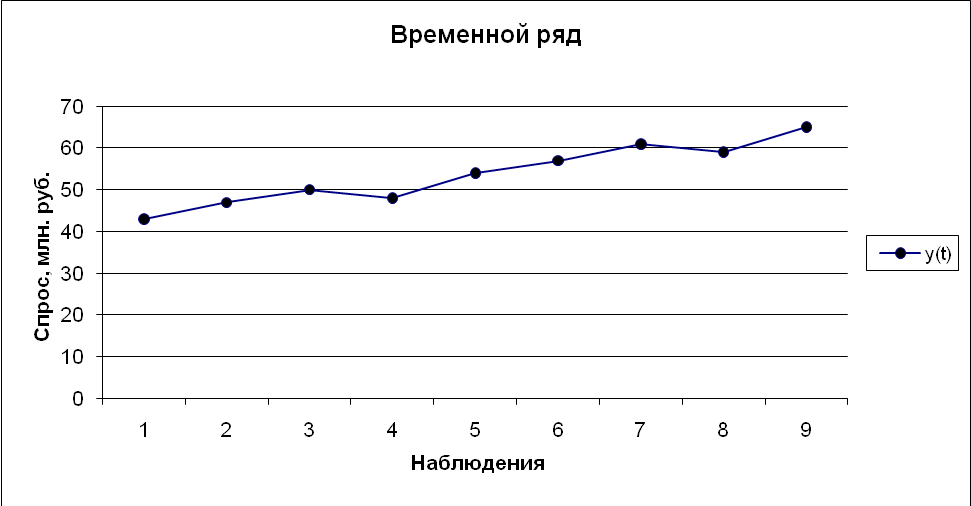

Задача 2.1. Проверка наличия аномальных наблюдений

Проверить наличие аномальных наблюдений.

Используем метод Ирвина, основанный на определении λt-статистик по формуле:

λt=![]() ,

,

где

![]() ,

,![]() .

.

Найдем Sy=7.293 (функция СТАНДОТКЛОН) и рассчитаем λt-статистики. Результат расчетов приведем в таблице:

|

t |

yt |

|yt-yt-1| |

t |

|

1 |

43 |

- |

- |

|

2 |

47 |

4 |

0,548 |

|

3 |

50 |

3 |

0,411 |

|

4 |

48 |

2 |

0,274 |

|

5 |

54 |

6 |

0,823 |

|

6 |

57 |

3 |

0,411 |

|

7 |

61 |

4 |

0,548 |

|

8 |

59 |

2 |

0,274 |

|

9 |

65 |

6 |

0,823 |

При n=9 и уровне значимости α=5% можно использовать λкр=1.5.

Все λt-статистики меньше λкр, т.е. аномальных наблюдений нет. Этот вывод подтверждает графическое представление временного ряда.

Исходный ряд будем использовать для выполнения следующих пунктов задачи.

Задача 2.2. Построение линейной модели

Построить линейную модель

,

параметры которой оценить МНК (

,

параметры которой оценить МНК ( - расчетные смоделированные значения

временного ряда).

- расчетные смоделированные значения

временного ряда).

2.1. С помощью инструмента «Регрессия» найдем:

|

ВЫВОД ИТОГОВ | |

|

|

|

|

Регрессионная статистика | |

|

Множественный R |

0,970013862 |

|

R-квадрат |

0,940926893 |

|

Нормированный R-квадрат |

0,932487878 |

|

Стандартная ошибка |

1,895064601 |

|

Наблюдения |

9 |

|

Дисперсионный анализ |

|

|

| ||

|

|

df |

SS |

MS |

F |

Значимость F |

|

Регрессия |

1 |

400,4166667 |

400,4166667 |

111,4972376 |

1,4929E-05 |

|

Остаток |

7 |

25,13888889 |

3,591269841 |

|

|

|

Итого |

8 |

425,5555556 |

|

|

|

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

Y-пересечение |

40,86111111 |

1,376732514 |

29,67977489 |

1,27E-08 |

37,6056560 |

44,116566 |

37,60566 |

44,11657 |

|

t |

2,583333333 |

0,244651788 |

10,55922524 |

1,49E-05 |

2,00482378 |

3,1618428 |

2,004824 |

3,161843 |

Таким образом, модель построена, ее уравнение имеет вид:

![]()

Коэффициент

регрессии

![]() показывает, что с каждой неделей спрос

на кредитные ресурсы финансовой компании

(Y)

увеличивается в среднем на 2.583 млн. руб.

показывает, что с каждой неделей спрос

на кредитные ресурсы финансовой компании

(Y)

увеличивается в среднем на 2.583 млн. руб.

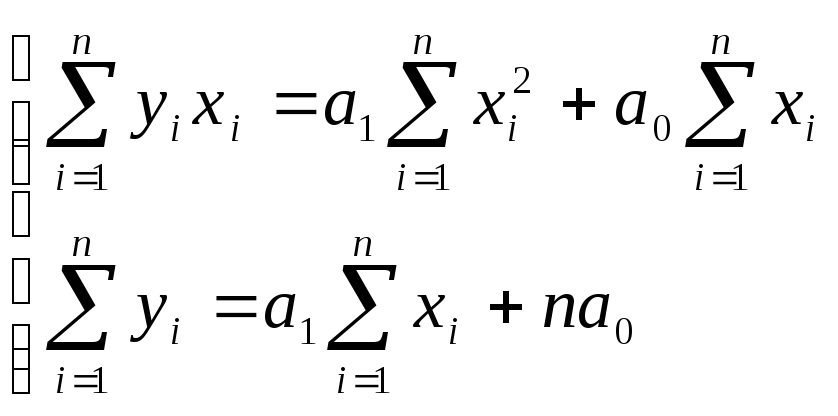

2.2. Рассчитаем коэффициенты линейной модели с помощью МНК.

Найдем параметры a1 и a0 уравнения модели, используя МНК.

Для этого решим систему уравнений следующего вида:

Промежуточные расчеты представлены в таблице

|

Номер наблюдения |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

∑ |

|

ti |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

45 |

|

yi |

43 |

47 |

50 |

48 |

54 |

57 |

61 |

59 |

65 |

484 |

|

ti2 |

1 |

4 |

9 |

16 |

25 |

36 |

49 |

64 |

81 |

285 |

|

tiyi |

43 |

94 |

150 |

192 |

270 |

342 |

427 |

472 |

585 |

2575 |

На основе промежуточных данных таблицы решим систему уравнений:

,

откуда a0=40,861,

a1=2,583,

тогда уравнение линейной модели примет

вид:

,

откуда a0=40,861,

a1=2,583,

тогда уравнение линейной модели примет

вид:

![]()

Построим

графическое

представление линейной модели, добавив

к исходным данным линию тренда

![]()