Задача 2. Исследовать динамику экономического показателя на основе анализа одномерного временного ряда

Задача 2. Исследовать динамику экономического показателя на основе анализа одномерного временного ряда.

В течение девяти последовательных недель фиксировался спрос Y(t) (млн. р.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя приведен ниже в таблице.

|

Номер варианта |

Номер наблюдения (t = 1, 2, …, 9) | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

2 |

43 |

47 |

50 |

48 |

54 |

57 |

61 |

59 |

65 |

Задание.

Проверить наличие аномальных наблюдений.

Построить линейную модель

,параметры которой оценить МНК (

,параметры которой оценить МНК ( – расчетные, смоделированные значения

временного ряда).

– расчетные, смоделированные значения

временного ряда).Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7-3,7).

Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

Осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности р = 70%).

Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Решение Задача 1.1. Матрица парных коэффициентов корреляции

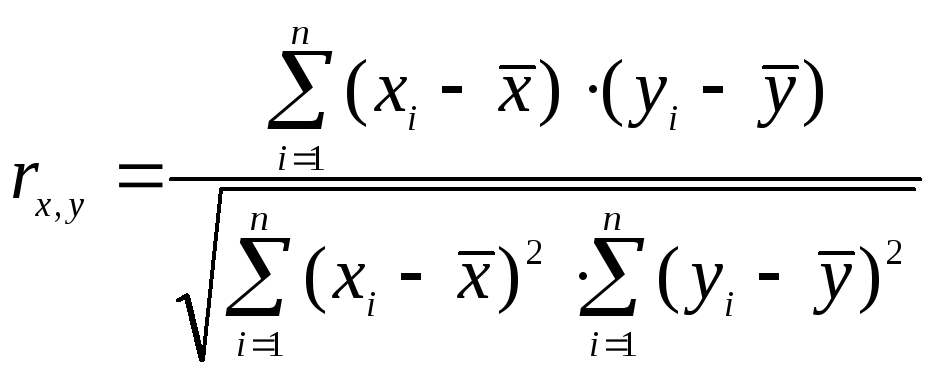

Рассчитайте матрицу парных коэффициентов корреляции; оцените статистическую значимость коэффициентов корреляции.

Парные коэффициенты корреляции рассчитываются по формуле:

,

,

где

n

– объем

выборки, ![]() - значение факторного

признака,

- значение факторного

признака,

![]() - значение результативного признака,

- значение результативного признака,![]() - среднее значение факторного признака,

- среднее значение факторного признака,![]() - среднее значение результативного

признака.

- среднее значение результативного

признака.

Используя инструмент «Корреляция» пакета «Анализ данных» в Excel получим матрицу парных коэффициентов корреляции.

|

|

Y |

X1 |

X2 |

X4 |

|

Y |

1 |

|

|

|

|

X1 |

-0,01126 |

1 |

|

|

|

X2 |

0,751061 |

-0,0341 |

1 |

|

|

X4 |

0,874012 |

-0,0798 |

0,868524 |

1 |

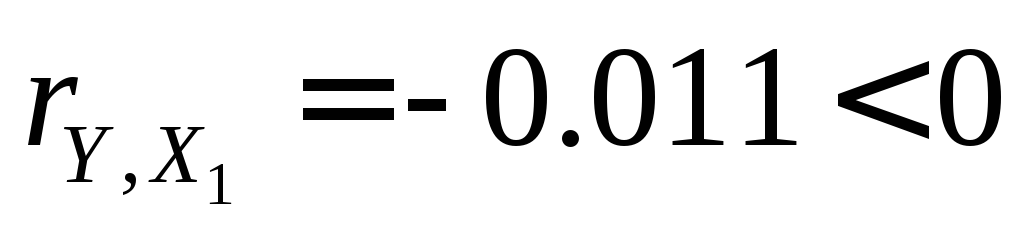

Качественно оценим взаимосвязь между результирующим признаком Y и каждым из факторов Хj, j=1,2,4 (силу зависимости определим по шкале Чеддока):

,

значит, между переменными Y

и Х1

наблюдается обратная корреляционная

зависимость. Однако зависимость между

этими показателями очень слабая.

,

значит, между переменными Y

и Х1

наблюдается обратная корреляционная

зависимость. Однако зависимость между

этими показателями очень слабая. ,

значит, между переменными Y

и Х2

наблюдается прямая корреляционная

зависимость: чем больше число комнат

в квартире, тем выше ее цена.

,

значит, между переменными Y

и Х2

наблюдается прямая корреляционная

зависимость: чем больше число комнат

в квартире, тем выше ее цена.  ,

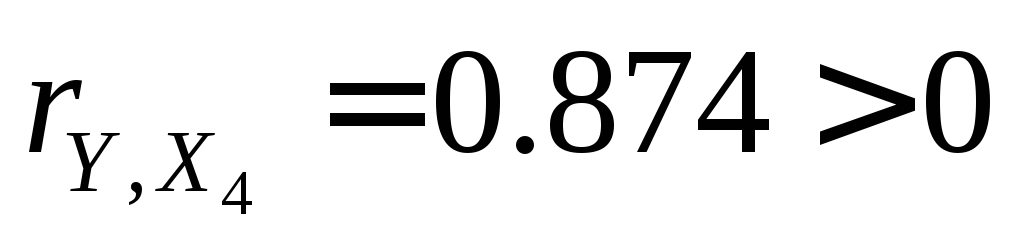

значит, между переменными

Y

и X4

наблюдается прямая корреляционная

зависимость: чем больше жилая площадь

квартиры, тем выше ее цена.

,

значит, между переменными

Y

и X4

наблюдается прямая корреляционная

зависимость: чем больше жилая площадь

квартиры, тем выше ее цена.

![]() –эта

зависимость высокая, ближе к весьма

высокой.

–эта

зависимость высокая, ближе к весьма

высокой.

Это означает, что на 87,4 зависимая переменная Y (цена квартиры) зависит от показателя Х4 жилая площадь квартиры.

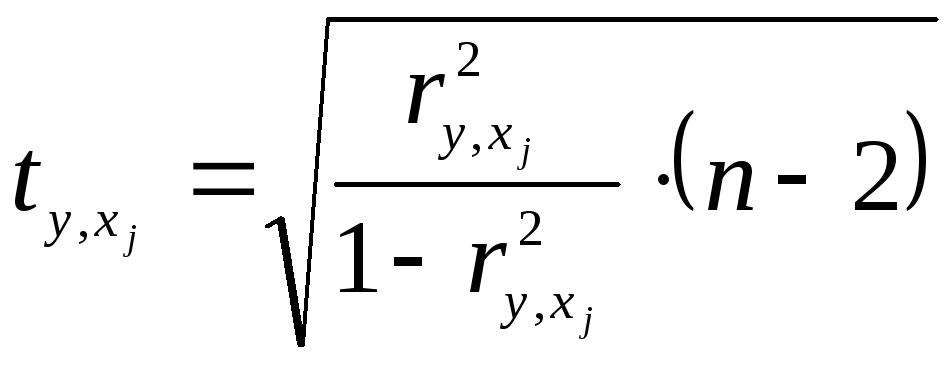

Оценим теперь статистическую значимость каждого коэффициента. Для этого рассчитаем значения t-критерия Стьюдента для каждого коэффициента.

,

,

где

![]() -

парный коэффициент корреляции

результативного признакаY

и факторного Xj,

j=1,2,4,

n – объем

выборки.

-

парный коэффициент корреляции

результативного признакаY

и факторного Xj,

j=1,2,4,

n – объем

выборки.

ty,x1 = 0,069 ty,x2 = 7,012 ty,x4 = 11,088 tкр. = (0,05; 38) = 2,024

По таблице критических точек распределения Стьюдента (или с помощью функции СТЬЮДРАСПОБР в Excel) при уровне значимости α=5% и числе степеней свободы k=n–2=40–2=38 определим критическое значение: tкр = 2.024

Т.к.

![]() (0,069<2.024),то коэффициент

(0,069<2.024),то коэффициент

![]() не является значимым. На основании

выборочных данных нет оснований

утверждать, что зависимость между ценой

квартирыY

и городом области Х1

существует.

не является значимым. На основании

выборочных данных нет оснований

утверждать, что зависимость между ценой

квартирыY

и городом области Х1

существует.

Т.к.

![]() (7,012>2.024),то коэффициент

(7,012>2.024),то коэффициент

![]() является значимым. На основании выборочных

данных есть основания утверждать, что

зависимость между ценой квартирыY

и числом комнат в квартире Х2

существует.

является значимым. На основании выборочных

данных есть основания утверждать, что

зависимость между ценой квартирыY

и числом комнат в квартире Х2

существует.

Т.к.

![]() (11,088>2.024),то коэффициент

(11,088>2.024),то коэффициент

![]() является значимым (значимо отличается

от нуля). На уровне значимости 5% выборочные

данные позволяют сделать вывод о наличии

тесной линейной корреляционной

зависимости между признакамиY

и Х4.

Зависимость между ценой квартиры Y

и жилой площадью квартиры Х4

является достоверной.

является значимым (значимо отличается

от нуля). На уровне значимости 5% выборочные

данные позволяют сделать вывод о наличии

тесной линейной корреляционной

зависимости между признакамиY

и Х4.

Зависимость между ценой квартиры Y

и жилой площадью квартиры Х4

является достоверной.

Таким образом, наиболее тесная и значимая зависимость наблюдается между ценой квартиры Y и жилой площадью квартиры Х4.