1.1. Организационно- экономическая характеристика

ООО «ЛОК «Лесные поляны»

ООО «ЛОК «Лесные поляны» создано на основании решения Учредителя 18 апреля 2007 г. Форма собственности – частная.

Генеральный директор- Шутеев Игорь Егорович.

Компания ООО «ЛОК «Лесные поляны» находится по адресу:141143, Московская область, Щелковский р-н, д. Шевелкино-4

ООО «ЛОК «Лесные поляны» является юридическим лицом, имеет в собственности обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Основным видом хозяйственной деятельности ООО «ЛОК «Лесные поляны» являются предоставление социальных услуг (ОКВЭД 85.3).

Организация также осуществляет деятельность по следующим не основным направлениям: Код ОКВЭД 55.23.2 — Деятельность пансионатов, домов отдыха; ОКВЭД 71.40.4-Прокат инвентаря и оборудования для проведения досуга и отдыха; ОКВЭД 92.7 - Прочая деятельность по организации отдыха и развлечений

Имущество ООО «ЛОК «Лесные поляны» составляют оборотные средства, внеоборотные активы, фонды, а также иные ценности, стоимость которых отражаются на балансе предприятия.

Организационная структура управления представлена на Рисунке 1.

Рисунок 1 - Организационная структура управления ООО «ЛОК «Лесные поляны»

Возглавляет ООО «ЛОК «Лесные поляны», директор, назначаемый на должность и освобождаемый от должности решением Совета учредителей. Директор руководит деятельностью ООО «ЛОК «Лесные поляны»; без доверенности действует от имени ООО «ЛОК «Лесные поляны», представляя его интересы во всех организациях, учреждениях, предприятиях; осуществляет управление финансово-хозяйственной деятельность предприятия.

Внутренний контроль за деятельностью ООО «ЛОК «Лесные поляны», осуществляется при помощи аудиторских проверок финансово-хозяйственной деятельности предприятии.

Порядок ведения бухгалтерского учета в ООО «ЛОК «Лесные поляны» закреплен приказом об учетной политике. Руководство бухгалтерским учетом в организации осуществляет главный бухгалтер. Главный бухгалтер назначается на должность и освобождается от должности руководителем организации в соответствии с ее учредительными документами.

Главный бухгалтер предприятия подчиняется непосредственно руководителю организации.

В компетенцию главного бухгалтера входят:

постановка и ведение бухгалтерского учета в организации;

формирование учетной политики организации;

составление и своевременное представление полной и достоверной бухгалтерской и налоговой отчетности.

Указания и распоряжения главного бухгалтера в пределах его компетенции обязательны для всех структурных подразделений и работников организации.

Денежные и расчетные документы, финансовые и кредитные обязательства без подписи главного бухгалтера считаются недействительными и не принимаются к исполнению.

1.2 Структура бухгалтерии ооо «лок «Лесные поляны» и ее основные функции

Бухгалтерский учет на предприятии организован в соответствии с Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»(в ред. от 03.11.2006 г. № 183-з(в ред. Федеральных законов от 28.06.2013 N 134-ФЗ,от 02.07.2013 N 185-ФЗ, от 23.07.2013 N 251-ФЗ,от 02.11.2013 N 292-ФЗ).

Ведение бухгалтерского учета осуществляется согласно План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 N 94н. (в ред. Приказов Минфина РФ от 07.05.2003 N 38н,от 18.09.2006 N 115н, от 08.11.2010 N 142н).

Порядок ведения бухгалтерского учета в ООО «ЛОК «Лесные поляны»закреплен приказом об учетной политике.

Директором созданы необходимые условия для правильной его организации и ведения.

В ООО «ЛОК «Лесные поляны» создана бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером.

Ведение бухгалтерского учета в организации осуществляется согласно учетной политике организации, сформированной в соответствии с законодательством Российской Федерации и утвержденной решением руководителя организации.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика организации включает в себя:

описание принятых способов ведения бухгалтерского учета;

план счетов бухгалтерского учета организации;

применяемые организацией формы первичных документов и регистров бухгалтерского учета;

регламентацию движения первичных документов и регистров в бухгалтерском учете организации (график документооборота).

При формировании учетной политики организации в соответствии с действующим законодательством необходимо исходить из:

обособленности учета имущества и обязательств организации от имущества и обязательств других юридических и физических лиц;

непрерывности деятельности организации;

последовательности применения учетной политики;

временной определенности фактов хозяйственной деятельности.

Учетная политика ООО «ЛОК «Лесные поляны» способствует требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

В соответствии с приказом об учетной политике в организации установлена журнально-ордерная форма учета с частичной автоматизацией, применяя программу 1СБухгалтерия.

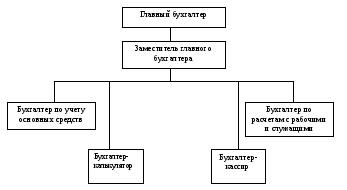

На рис. 2 представлена структура бухгалтерии ООО «ЛОК «Лесные поляны».

Рис. 2.1 «Структура бухгалтерии ООО «ЛОК «Лесные поляны»

Основные функции бухгалтерии.

1. Формирование учетной политики в соответствии с законодательством о бухгалтерском учете и исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

2. Работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы.

3. Разработка форм документов внутренней бухгалтерской отчетности.

4. Обеспечение порядка проведения инвентаризаций.

5. Обеспечение соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

6. Организация бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля.

7. Формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах.

8. Разработка и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

9. Учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

10. Своевременное отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

11. Учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ, результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

12. Своевременное и правильное оформление документов.

13. Составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ

14. Обеспечение расчетов по заработной плате.

15. Начисление всех видов затрат, расчётов с работниками предприятия и сторонними организациями по затратам.

16. Правильное начисление и перечисление налогов и сборов в государственный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений.

Погашение в установленные сроки задолженностей банкам по ссудам.

17. Принятие мер по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия.

18. Своевременное проведение совместно с другими подразделениями и службами предприятия проверок и документальных ревизий и подготовка предложений по улучшению их работы.

19. Внедрение передовых форм и методов бухгалтерского учёта.

20. Составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.