download_lib_D8_EF_E0_F0_E3_E0_EB_EA_E8_D8_E

.pdfником денежного оборота и платежного обо рота как процесса движения всех платежных средств в хозяйстве;

6) смена права собственности на деньги всегда происходит в денежных отношениях . В кре дитных отношениях правом собственности обладает только одно лицо — кредитор.

Благодаря ряду факторов проявляется тенденция дальнейшего усиления взаимо действия денег и кредита:

1)преимущественное место в системе кредит ных отношений стал занимать банковский кредит, что позволяет быстрее направлять деньги в разные сферы денежного оборота;

2)возникновение и развитие контокоррент ного, револьверного кредита, кредитных линий дает возможность для длительных и по стоянных связей с клиентами;

3)появление новой потребительной стои мости денег — способности обеспечивать наивысшую ликвидность денежных активов — приводит к развитию в банках новых срочных депозитных счетов, сочетающих преимущест ва срочных депозитов (повышенный процент). и депозитов до востребования;

4)развитие электронных денег способству ет привлечению денег в банки и превраще нию их в кредитные ресурсы;

5)расширение безналичных расчетов, по явление систем электронных расчетов уско ряют денежный оборот, поэтому часть денег оседает на депозитных счетах, расширяя кре дитные ресурсы банковской системы.

ванности людей в развитии и повышении эффек тивности производства, экономном использо вании ресурсов.

С помощью денег можно определить не только суммарную величину издержек на производство каждого вида продукции, но и ре зультаты производства посредством цены от дельных видов продукции, всего ее объема, величину полученной прибыли. Применение денег позволяет сопоставить выручку от реа лизации продукции с издержками на ее произ-. водство, оценить выгодность производства каждого вида продукции.

Денежные доходы работников побуждают их активизировать свою работоспособность, уве личивать ее объем в реализации продукции, по скольку при таких условиях возрастают денеж ные доходы граждан, что, соответственно, может способствовать повышению уровня их благо-состояния.

Важную роль выполняют деньги в экономи ческих взаимоотношениях с другими странами. Деньги используются для оценки и определе ния выгодности операций по экспорту и импорту товаров, а также для денежных расчетов по та ким операциям. Деньги применяются также при проведении расчетов между странами в связи с кредитными и другими нетоварными опера циями.

К мероприятиям по усилению роли денег относятся преодоление инфляции, а также расширение сферы применения денег, совер шенствование организации их обращения, по следовательная увязка денежной массы с по требностями оборота.

завершают его, погашая обязательства. Раз рыв данного процесса содержит вторую возмож ность кризиса.

Долговые обязательства за проданные това ры начинают, в свою очередь, обращаться как деньги, перенося долговые требования с одно го лица на другое.

Таким образом, образуются кредитные день ги, которые при развитии кредитной системы начинают вытеснять другие виды денег.

Средство обращения превращается в сокро вища при прерывании процесса обращения на первой фазе — товар — деньги (Т — Д). Пос ле завершения первой метаморфозы товар превращается в деньги. Каждый продавец то вара старается удержать у себя именно денеж ную форму меновой стоимости, при этом часто отказывая себе в удовлетворении потребно стей. Золото зачаровывает людей. Позднее данный процесс приобретает более изыскан ные формы — накопление изделий из золота.

Особые свойства денег — золота, платины, серебра — позволяют ему выполнять функцию образования сокровищ.

С развитием банковской системы функция образования сокровищ превращается в функ цию накопления. Золотое обращение просущест вовало в мире относительно недолго — до Пер вой мировой войны, когда воюющие страны для покрытия своих расходов осуществляли эмис сию знаков стоимости. Постепенно золотые деньги ушли из обращения, передав эту функ цию своим представителям (бумажным банкно там, кредитным деньгам).

пределов роста денежной массы (М2). Мультипли катор рассчитывается как отношение М2 к денеж ной базе.

Классификация, учитывающая специфику де нежной массы, может состоять из следующих де нежных агрегатов.

МО — наличные деньги в обращении. M1 = МО + вклады до востребования.

М2 = М1 + срочные вклады в Сбербанке. МЗ = М2 + сертификаты и облигации госзайма. М4 = МЗ + вклады физических и юридических

лиц и органов местного управления.

Вразных государствах используются различ ные варианты показателей денежной массы. На пример в США Ml — наличные деньги (банкно ты и монеты) + средства на банковских счетах; М2 = М1 + + сумма срочных (до 100 тыс. долла ров) и сберегательных вкладов; МЗ = М2 + круп ные срочные вклады на счетах; Л = МЗ + портфель государственных ценных бумаг у небанковских держателей.

Подсчет величины необходимой денеж

ной массы связан с трудностями:

1)неопределенностью суммы цен товаров.

Впрактике нет точных данных об объеме обо рота, осуществляемого наличными деньга ми между гражданами;

2)отражением на расчетных счетах клиентов лишь части безналичного денежного оборота, так как имеют место расчеты с помощью век селей, не полностью учитываемые банком;

3)трудностью определения того, какую часть остатка по ссудным счетам следует включить

вденежную массу, так какнемалая часть предо ставленных ссуд зачисляется на расчетные счета получателей.

30

ПОНЯТИЯ ДЕНЕЖНОЙ ЭМИССИИ. ЭМИССИЯ БЕЗНАЛИЧНЫХ ДЕНЕГ

Деньги в хозяйственном обороте в условиях рынка существовали и будут существовать всег да. Новые деньги в оборот поступают из банков, создающих их в результате кредитных операций. Поэтому кредитный характер денежной эмиссии является одним из основополагающих принци пов организации денежной системы государ ства.

Под эмиссией понимается выпуск денег в оборот, который приводит к общему увеличе нию денежной массы, находящейся в обороте. Существует эмиссия безналичных и наличных денег.

Эмиссия наличных денег также называется эмиссией денег в обращение.

Вусловиях административно-распредели тельной экономики оба вида эмиссии осуществ лял Государственный банк СССР. Эмиссия без наличных денег осуществлялась на основе кредитных планов путем расширения предостав ляемых в соответствии с ними кредитов.

Встранах с рыночной моделью экономики, когда не существует монополии на эмиссию, действие подобного механизма становится не возможным. Эмиссионная функция в условиях рыночной экономики разделяется на эмиссию безналичных денег (производится системой коммерческих банков) и эмиссию наличных денег (производится государственным Цент ральным банком РФ). При этом первична эмис сия безналичных денег. Прежде чем наличные деньги появятся в обороте, они должны отра-

ПОНЯТИЕ ДЕНЕЖНОГО ОБОРОТА. КАНАЛЫ ДВИЖЕНИЯ ДЕНЕГ

Денежное обращение — это движение де нег в наличной и безналичной форме при вы полнении ими своих функции.

Денежный оборот является составной частью платежного оборота. Денежное обраще ние, включающее оборот наличных денег, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предпо лагает их постоянный переход от одних юриди ческих или физических лиц к другим.

Наличное денежное обращение — дви жение наличных денег в сфере обращения. Та кое обращение выполняет две функции: сред ства платежа и средства обращения.

Наличные деньги используются для круго оборота товаров и услуг; для расчетов по вы плате заработной платы, пенсий, пособий, пре мий, страховых возмещений, для расчетов за коммерческие услуги и т.п.

Наличное движение осуществляется с по мощью банкнот, монет, векселей, чеков, кредит ных карточек и др.

Обращаться могут только наличные деньги. Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке, т.е. движение наличных денег замеща ется кредитными операциями, выполняемыми при участии банка.

Безналичная форма расчета — движение стоимости без участия наличных денег (напри мер, перечисление по счетам кредитных учреж дений, учет взаимных требований). Безналич-

ЭМИССИЯ НАЛИЧНЫХ ДЕНЕГ

Эмиссия наличных денег — это выпуск на личных денег в обращение, при котором увели чивается их масса, находящаяся в обращении.

Монополия на эмиссию наличных денег при надлежит государственному Центральному бан ку. Центральные банки прогнозируют размер предполагаемой эмиссии, используя прогнозы кассовых оборотов коммерческих банков и соб ственные аналитические материалы. Устанав ливаются оптимальная прогнозируемая вели чина эмиссии и распределение ее по отдельным регионам страны.

Эмиссия наличных денег осуществляется де централизованно. Это связано с тем, что потреб ность коммерческих банков в наличных деньгах зависит от потребности в них юридических и фи зических лиц, обслуживаемых этими банками, а она постоянно меняется.

Эмиссию наличных денег производят ЦБ РФ и его расчетно-кассовые центры (РКЦ). Они от крываются в различных регионах страны и осу ществляют расчетно-кассовое обслуживание расположенных в этих регионах коммерческих банков. Для эмиссии наличных денег в РКЦ от крываются резервные фонды и оборотные кас сы. В резервных фондах хранится запас де нежных знаков на случай увеличения потребности данного региона в наличных день гах. Эти денежные знаки не считаются деньга ми, находящимися в обращении, поскольку они не совершают движения и являются резервом.

Воборотной кассе РКЦ деньги пребывают

впостоянном движении: ежедневно поступают

СООТНОШЕНИЕ ПОНЯТИЙ «ДЕНЕЖНЫЙ ОБОРОТ», «ПЛАТЕЖНЫЙ ОБОРОТ», «ДЕНЕЖНО-ПЛАТЕЖНЫЙ ОБОРОТ»,

«ДЕНЕЖНОЕ ОБРАЩЕНИЕ»

Денежный оборот — процесс непрерывно го движения денег в стране, во внешнеэконо мических связях, а также нетоварных платежах в хозяйстве. Современный денежный оборот не является стоимостным, поскольку стоимость денежного знака, наличного и безналичного, на много меньше номинала.

Платежный оборот — процесс непрерыв ного движения средств платежа, существующих в данной стране, включающий не только движе ние денег, но и движение других средств плате жа. Обращение денежных знаков предполагает их постоянный переход от одних лиц к другим. Обращаться могут только наличные деньги.

Нарушение взаимосвязи между количеством денег в' обращении и потребностями в них

приводит к обесценению денежных единиц. Теоре тически количество денег, необходимых для сферы обращения, должно быть равно совокупному объе му продаж товаров и услуг. Но это возможно только при условии, если бы каждая денежная единица ис пользовалась только один раз, на практике же каж дая купюра используется неоднократно.

Этот закон денежного обращения может быть представлен в виде следующей формулы:

М = (СЦ-К + П - ВП) / О ,

где М—количество денег, необходимых для об ращения;

наличные деньги от коммерческих банков и вы даются из нее.

Если сумма поступлений наличных денег

воборотную кассу расчетно-кассового центра превышает сумму выдач денег из нее, то деньги изымаются из обращения и переводятся в ре зервный фонд.

Резервными фондами РКЦ распоряжаются управления Центрального банка России на местах.

РКЦ обязаны выдавать коммерческим бан кам безвозмездно наличные деньги в пределах их свободных резервов. Если у коммерческих банков возрастет потребность в наличных день гах, то РКЦ вынужден будет увеличить выпуск наличных денег в обращение. РКЦ с согласия ЦБ РФ переводит наличные деньги из резерв ного фонда в оборотную кассу РКЦ. Для данно го РКЦ это будет эмиссионной операцией, хотя

вцелом по стране эмиссии наличных денег мо жет и не произойти.

При осуществлении эмиссии одним РКЦ дру гой РКЦ может в то же время дополнительно изъять аналогичную сумму наличных денег, по этому общая масса денег в обращении может и не измениться.

Деньги, эмитируемые РКЦ в обращение, по ступят в операционные кассы коммерческих банков, откуда будут выданы клиентам этих бан ков, т.е. поступят или в кассы предприятий, или непосредственно населению.

При этом деньги списываются со счетов клиен тов до востребования.

СЦ — сумма цен реализованных товаров; К — сумма цен товаров, проданных в кре дит;

П — сумма платежей по обязательствам; ВП — взаимопогашаемые обязательства; О — скорость оборота одноименной денеж ной единицы.

Закон денежного обращения выражает эконо мическую взаимозависимость между массой об ращающихся товаров, уровнем цен и скоростью обращения денег (впервые установил К. Маркс).

Данный закон был сформулирован в условиях действия металлического стандарта и распрост ранялся на обращение бумажных денег, размен ных на металл. В условиях функционирова

ния банкнот спрос на деньги зависит от:

1)величины валового внутреннего продукта; .

2)скорости обращения денег;

3)уровня цен;

4)доступности заемных средств;

5)процентных ставок по депозитам;

6)качественных показателей экономического развития и т.п.

Предложение денег в значительной степени зависит от:

1)дефицита государственного бюджета;

2)уровня денежных доходов населения;

3)уровня развития банковской системы, безна личных расчетов, наличия кредитных ресур сов и т.д.

Соотношение между спросом и предло жением денег определяет состояние денеж ного обращения: если в обороте больше денег, чем их требуется для обслуживания хозяйства, то наступает обесценение денег, инфляция.

жаться в виде записей на депозитных счетах коммерческих банков.

Главная цель эмиссии безналичных де нег в обороте — удовлетворение дополнитель ной потребности предприятий в оборотных сред ствах. Коммерческие банки удовлетворяют эту потребность, предоставляя предприятиям кре диты.

Банки могут выдавать кредиты только в пре делах имеющихся у них ресурсов. С помощью этих ресурсов можно удовлетворить лишь обыч ную, а не дополнительную потребность хозяй ства в оборотных средствах. Между тем в связи с ростом производства или ростом цен на това ры постоянно возникает дополнительная по требность хозяйства и населения в деньгах. По этому должен существовать механизм эмиссии безналичных денег, удовлетворяющий эту до полнительную потребность.

При наличии в государстве двухуровневой банковской системы механизм эмиссии дей ствует на основе банковского мультипликатора. Первый уровень банковской системы — Цент ральный банк управляет этим механизмом, на втором уровне — коммерческий банк застав ляет его действовать автоматически, незави симо от чьего-либо желания.

Банковский мультипликатор представля ет собой процесс увеличения денег на депозит ных счетах коммерческих банков в период их движения от одного коммерческого банка к дру гому. Мультипликацией денег занимается систе ма коммерческих банков.

ный расчет осуществляется с помощью чеков, векселей, кредитных карт и др.

Существует две группы безналичного обра щения денег. К первой относятся расчеты за то вары и услуги; ко второй — платежи в бюджет, внебюджетные фонды, уплата процентов за кре дит и пр.

Между наличным и безналичным обращени ем денег существует связь и зависимость; день ги постоянно переходят из одной формы в дру гую. Наличные купюры, переходя на счет в кредитном учреждении, меняют форму на без наличную, и наоборот. Безналичный оборот де нег возникает при внесении наличных денег на счет и немыслим без наличных денег.

Денежная система — устройство денежно го обращения в стране, сложившееся истори чески и закрепленное национальным законо дательством. Два основных типа денежной

системы:

1)система металлического обращения, бази рующаяся на обращении действительных де нег (золота, серебра), выполняющая все пять функций денег. При этом обращающиеся банкноты беспрепятственно обмениваются на действительные деньги;

2)система бумажно-кредитного обращения — действительные деньги вытеснены знаками стоимости, а в обращении находятся бумаж ные деньги.

При системе металлического обращения дей ствуют два вида денежных систем: биметал лизм (принимаются к расчету деньги из двух металлов (золота и серебра)) и монометал лизм (в обороте либо золотые, либо серебряные деньги).

32

ПОНЯТИЕ БЕЗНАЛИЧНОГО ДЕНЕЖНОГО ОБОРОТА.

ПРИНЦИПЫ БЕЗНАЛИЧНОГО ДЕНЕЖНОГО ОБОРОТА

Подавляющее большинство расчетов между фирмами осуществляется в безналичном по рядке путем перечисления средств со счета пла тельщика на счет их получателя, а также путем зачета взаимных требований. Безналичные рас четы по сравнению с налично-денежными рас четами сокращают издержки обращения, так как в данном случае отпадает необходимость в пере возке и хранении наличных денег.

Расчеты между предприятиями осуществля ют банки и небанковские кредитные организа ции. Организация расчетов в случае, если по лучатель и плательщик обслуживаются в разных банках, возложена на расчетно-кассовые цент ры (РКЦ).

Для проведения расчетов каждому учрежде нию банка в РКЦ открывается корреспондент ский счет на соответствующем балансовом счете, на котором банк хранит свои собствен ные средства, а РКЦ осуществляет безналич ные расчеты.

Расчеты между РКЦ по расчетным операциям фирм — клиентов банков производятся через счета МФО (межфилиальные обороты), которые имеются у каждого РКЦ. Расчеты между клиен тами одного банка производятся путем списа ния или зачисления средств по счетам клиен тов, минуя корреспондентский счет банка.

БАНКОВСКИЕ УСЛУГИ

К банковским услугам относят расчетнокассовое обслуживание клиентов; лизинговые операции; факторинговые операции; трастовые операции.

Расчетно-кассовое обслуживание ком мерческие банки осуществляют в соответствии с Положением «О правилах организации налич ного денежного обращения на территории РФ». Коммерческий банк осуществляет контроль за ис полнением клиентами представленных в банк кас совых планов, утверждает юридическим лицам ли мит остатка кассы, а также осуществляет контроль за соблюдением ведения кассовых операций и предельного размера расчетов наличными деньгами. Механизм функционирования рас четного или текущего счета определяется в до говоре о расчетно-кассовом обслуживании.

В соответствии с договором коммерческий банк принимает на себя ряд обязательств:

1)проводить на счету клиента все виды банков ских операций, отраженные в лицензии банка;

2)обеспечивать сохранность всех денежных средств клиента, поступивших на счет;

3)проводить операции по списанию денежных средств со счета клиента по его поручению для осуществления безналичных расчетов;

4)выдавать клиенту выписки с его счета.

Лизинг — это кредит, предоставляемый ли зингодателем лизингополучателю в форме пере даваемого имущества на условиях срочности, возвратности и платности. При проведении ли зинговой операции участвуют три экономиче

ских субъекта:

1)лизингодатель — банк или любое кредитное учреждение;

ВИДЫ СЧЕТОВ, ОТКРЫВАЕМЫХ В БАНКАХ

На основании договора о расчетно-кассовом обслуживании клиенту могут быть открыты сле дующие виды счетов.

Расчетный счет — этог счет, по которому осуществляются все операции, связанные с процессом производства и реализации про дукции он включает счет для осуществления со вместной деятельности и счет для выполнения работ по соглашениям о разделе продукции.

Текущий счет открывается бюджетным организациям, а также филиалам, представи тельствам с указанием операций которые будут проводиться по этому счету, разновидностью является бюджетный счет, который открывают ся на 1 год.

На депозитные счета зачисляются сроч ные вклады, и по ним выплачиваются проценты. С владельцем депозита банк заключает дого вор, в котором указываются вложенная сумма, ставка процента, срок погашения и др. Виды де позитных счетов, используемых в практике со временных банков, весьма разнообразны, и их количество в последние годы резко возросло. Депозиты различаются в зависимости от сро ка, условий внесения и изъятия средств, упла чиваемых процентов, возможности получения льгот по активным операциям с банком и т.д.

Депозиты являются главным источником

банковских ресурсов.

Другим источником банковских ресурсов вы ступают межбанковские кредиты. Межбан-

ДОГОВОР БАНКОВСКОГО СЧЕТА

Открытие банком счета клиенту и предо ставление ему услуг осуществляется на осно ве заключения договора банковского сче та, в котором определяются перечень услуг, оказываемых банком; взаимная ответствен ность сторон; размер комиссионного вознаг раждения, определяемый исходя из себестои мости совершаемых операций и обеспечения необходимого уровня рентабельности.

По договору банковского счета банк обязу ется принимать и зачислять поступающие на счет денежные средства, выполнять перечис ление и выдачу соответствующих сумм со сче та и пр. .

При заключении договора банковского счета банк имеет право использовать имеющиеся на счете денежные средства.

При заключении договора банковского счета банк не имеет права:

1)определять и контролировать целенаправ ленность денежных средств клиента и уста навливать другие ограничения его права рас поряжения;

2)отказать в открытии счета, совершение соот ветствующих операций по которому преду смотрено законом, учредительными доку ментами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ либо вызван отсутствием у банка возможности принять на банковское обслу живание, либо допускается законом или ины ми правовыми актами;

ковский механизм является основным источ ником заемных кредитных ресурсов коммерче ских банков. На кредитном рынке преобладают краткосрочные межбанковские кредиты, хотя банки могут получать от других банков как средне срочные, так и долгосрочные займы. Межбан ковский кредит предоставляется в рамках кор респондентских отношений и предусматривает открытие корреспондентских счетов одни ми банками в других для осуществления пла тежных и расчетных операций по поручению друг друга.

Сберегательные депозиты — это прино сящие процент вклады, которые, как правило, можно изымать немедленно. Существуют сле дующие виды сберегательных депозитов:

1)счета на сберегательной книжке;

2)счета с выпиской состояния сберегательно го вклада;

3)депозитные счета денежного рынка.

По счету вклада до востребования вкладчи

ку в любое время можно получить наличные деньги, выписать чек или другой расчетно-пла- тежный документ.

Вклады до востребования могут быть изъяты вкладчиком или переведены другому лицу по первому требованию владельца без предвари тельного уведомления банка со стороны клиен та. Изъятие вкладов возможно как наличными деньгами, так и в форме безналичных расчетов. Существуют два типа вкладов до востребова ния — беспроцентные текущие и счета, по

которым выплачивают проценты.

3)задерживать исполнение поручений фирмы

ииспользовать неперечисленные суммы на логов в качестве кредитных ресурсов;

4)распространять тайну банковского счета

ивклада, операций по счету и сведений

опредприятии. Сведения, составляющие банковскую тайну, могут быть предоставлены только самому предприятию и его представи телю. Государственным органам и их долж ностным лицам такие сведения могут быть предоставлены исключительно в случаях

ив порядке, предусмотренных законом. Платежи производятся по поручению пла

тельщика или fc его согласия (акцепта). Списа ние средств со счетов фирм в безакцептном порядке, производится по исполнительным и приравненным к ним документам; по распо ряжениям взыскателей, в случаях бесспорного списания средств.

Банк принимает к исполнению поручение фирмы-клиента на перечисление сумм при на личии необходимых средств на счете.

Платежные поручения по уплате налогов в бюджет и отчислений во внебюджетные фон ды исполняются в первоочередном порядке. Остальные поручения осуществляются в поряд ке их поступления.

Справки по операциям и счетам юридических лиц могут выдаваться предприятию, его выше стоящему органу, органам арбитражного суда, аудиторским организациям, а также финансо вым и налоговым органам по вопросам налого обложения.

Ускорению расчетов и нормализации денеж ного оборота способствует открытие банками друг у друга корреспондентских счетов на осно ве межбанковских соглашений. В этом случае устраняется такое звено, как РКЦ.

При осуществлении безналичных расчетов соблюдаются следующие основные прин

ципы:

1)соответствие поведения участников расчет ных взаимоотношений законодательству;

2)наличие банковских счетов у фирм-постав щиков и у фирм-покупателей;

3)свобода выбора форм безналичных расче тов;

4)наличие согласия плательщика на соверше ние платежа по его банковскому счету;

5)осуществление платежей с расчетного счета в пределах имеющихся на нем средств;

6)срочность платежа (сбои в соблюдении сро ков платежей ведут к нарушению кругооборо та средств и в конечном итоге — к платежно му кризису предпринимательской фирмы);

7)осуществление списания средств со счета ' плательщика только на основании первого эк земпляра расчетного документа;

8)контроль всех участников безналичных рас четов за правильностью совершения расче тов, соблюдением установленных положений о порядке их проведения;

9)имущественная ответственность за соблю дение договорных условий (нарушения дого ворных обязательств в области безналичных расчетов влекут за собой гражданско-право вую ответственности).

2)лизингополучатель—любое юридическое лицо;

3)поставщик — продавец предмета лизинга.

Лизинговые операции делятся на два вида. К оперативному лизингу относятся сделки, по которым срок аренды меньше срока службы иму щества, т.е. лизингодатель сдает имущество в ли зинг несколько раз. Финансовый лизинг преду сматривает получение в течение всего срока данной операции твердо установленной платы, до статочной для полной амортизации оборудования.

Факторинг представляет собой покупку бан ком или специализированной факторинговой компанией денежных требований поставщика к покупателю и их индексацию за определенное вознаграждение. Факторинг дает поставщи

ку следующие преимущества:

1)досрочную реализацию Долговых требований;

2)освобождение от риска неплатежа;

3)упрощение структуры баланса;

4)экономию на административных и бухгалтер ских расходах.

Под трастовыми операциями понимают ся доверительные отношения между сторонами, одна из которых принимает на себя ответствен ность за распоряжение собственностью дове рителя в пользу доверителя. Цели трастов — по лучение доходов не только для банка, но и для доверителя. В трастовых операциях дей

ствуют три субъекта:

1)доверитель — юридическое или физическое лицо, доверяющее имущество в управление;

2)доверительное лицо — банк или специальная трастовая компания, которой доверяется управление имуществом;

3)выгодоприобретатель — лицо, в пользу кото рого создан траст и начисляются доходы на него.

34

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Безналичные расчеты производятся с по мощью банков и других кредитных органи заций посредством таких документов, как:

1)платежное поручение. Письменное рас поряжение обслуживающему банку о пере числении определенной суммы с его счета на счет получателя средств составляется пла тельщиком на специальном бланке и содер жит реквизиты. Этот бланк представляется

вбанк в четырех экземплярах: первый эк земпляр остается в банке плательщика и ис пользуется для списания средств с его сче та, на основании второго экземпляра платеж зачисляется банком получателя на счет по лучателя, а третий экземпляр передается ему как приложение к выписке с его счета, четвертый экземпляр поручения возвраща ется плательщику с отметкой банка о приеме поручения к исполнению, срок действия пла тежного поручения 10 дней;

2)инкассо (если инициатором расчетов стано вится поставщик);

3)платежное требование-поручение — уп рощенная разновидность инкассо, выписывае мая поставщиком после отгрузки товара

втрех экземплярах и вместе с отгрузочными документами направляемая в банк покупате ля, который передает все экземпляры требо вания-поручения плательщику, а отгрузочные документы оставляет у себя; плательщику да ются 3 дня для принятия решения — платить или не платить. Вместе с сообщением о при нятом решении плательщик обязан вернуть

вбанк требование-поручение;

РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

Платежное поручение — это поручение фирмы обслуживающему банку о перечислении определенной суммы со своего счета на счет другой фирмы.

Платежными поручениями могут производить ся перечисления денежных средств за поставлен ные товары, выполненные работы, услуги; пере числения денежных средств в бюджетные и внебюджетные фонды; и другие перечисления физических лиц.

Поручения исполняются банком с соблюде нием очередности списания денежных средств со счета. Банк, принявший платежное поруче ние плательщика, обязан перечислить соответ ствующую денежную сумму банку получателя средств для ее зачисления на счет лица, ука занного в поручении, в установленный срок. Банк может привлекать другие банки для вы полнения операций по перечислению денежных средств на счет, указанный в поручении клиен та. Банк информирует плательщика об испол нении поручения.

Платежные поручения представляются

вбанк на бланке установленной формы,

вкотором указаны следующие реквизиты:

1)идентификационный номер налогоплатель щика (ИНН), наименование и номер счета в кредитной организации (филиале) или под разделении расчетной сети Банка России (для плательщика и получателя средств);

2)наименование и местонахождение орга низации, банковский идентификационный

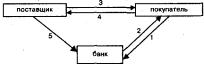

РАСЧЕТЫ ЧЕКАМИ

При расчете чеками владелец счета (чеко датель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определен ную сумму денег, указанную в чеке, получателю средств (чекодержателю) (рис. 1).

Чеки используются в мировой практике как физическими, так и юридическими лицами.

Чеки выступают платежным средством и мо гут применяться при расчетах во всех случаях, предусмотренных законом РФ. В РФ не допус кается расчетов чеками между физическими ли цами.

Расчетный чек, эмитированный российским банком, имеет хождение только на террито рии РФ. Бланк чека является бланком строгой отчетности.

Чек —это ценная бумага.

Для получения чековой книжки предприятие представляет в банк заявление.

Чек должен быть предъявлен к оплате в учреж дение банка в течение 10 дней, не считая дня его выдачи.

После производится списание со счета поку пателя на счет поставщика.

Чеки, поступившие в платеж должны сдавать ся чекодержателем в банк на следующий день со дня выписки.

После проверки правильности реквизитов и соблюдения сроков их действия банк зачис ляет сумму, указанную в чеке, на счет получате ля средств.

В мировой практике в зависимости от того, кто указан получателем платежа, чеки подраз-

РАСЧЕТЫ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ-ПОРУЧЕНИЯМИ

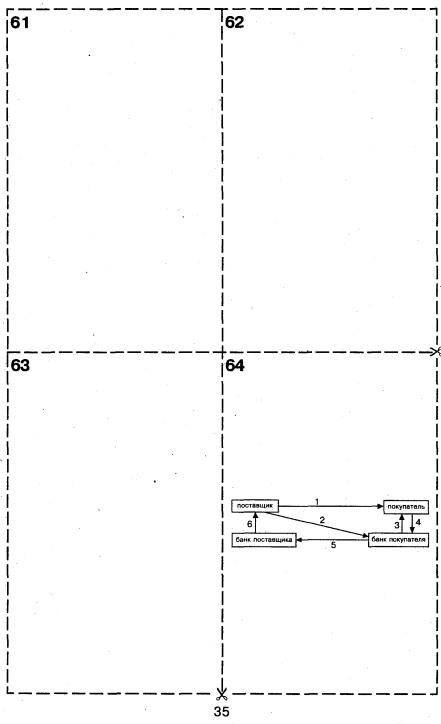

Расчеты платежными требованиями-поруче ниями — относительно новый для нашей эконо мики расчетный документ и, следовательно, платежное требование-поручение является но вой формой безналичного расчета. Платеж ное требование-поручение представляет собой требование поставщика к покупателю опла тить на основании направляемых в обслужива ющий банк покупателя расчетных и отгрузочных документов; а поручение плательщика — списать средства с его счета. Схема расчета платежны ми требованиями-поручениями (рис. 2).

Рис. 2. Расчеты платежными требованиямипоручениями: 1 — поставка товара, оказание услуги; 2 — передача платежного требованияпоручения; 3 — расчетные документы передают ся покупателю для акцепта (согласие платить);

4 — акцептованные расчетные документы возвращаются в банк, где производится списание средств со счета покупателя; 5 — перевод средств в банк поставщика

и зачисление их на счет поставщика; 6 — сообщение поставщику о начислении

средств на его расчетный счет

Покупатель-плательщик обязан акцептовать в течение 3 дней со дня получения платежные

деляются на именные, ордерные, предъяви тельские.

Платеж по именному чеку может быть совер шен в пользу лица указанного в чеке.

По ордерному чеку платеж производится в пользу лица, указанного в чеке, а также по его приказу (оформленному на обороте чека) дру гому лицу.

По предъявительскому чеку — в пользу лю бого лица, предъявившего чек.

Именные чеки не подлежат передаче другим лицам, предъявительские чеки могут переда ваться другому лицу путем простого вручения, а ордерные — путем оформления передаточной надписи, называемой индоссаментом.

Рис. 1. Расчеты чеками:

1 — покупатель направляет в банк заявление на выдачу чековой книжки;

2 — банк выдает чековую книжку;

3 — отгрузка товара (оказание услуги);

4 — оплата товара чеком;

5 — поставщик предъявляет в банк к оплате чек, банк списывает средства со счета покупателя на счет поставщика

документы (требование-поручение). При отсут ствии средств на счете покупателя платежное требование-поручение не принимается банком. В течение 3 дней плательщик должен уведомить обслуживаю-щий его банк об отказе полностью или частично оплатить платежное требованиепоручение которые ему дают для акцепта.

При этом платежное требование-поручение вместе с приложенными отгрузочными докумен тами и извещении об отказе в оплате возвра щается поставщику.

При согласии оплатить полностью или частич- - но платёжное требование-поручение плательщик оформляет его,подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати, за тем сдает его в обслуживающий банк.

Суть расчетов платежными требованиями (акцептная форма расчета) состоит в том, что по-

'лучатель средств (поставщик) представляет в об служивающий его банк расчетные документы, со держащие требование к плательщику (покупателю) выплатить сумму через банк. Акцептная форма расчета широко применялась в безналичном обо роте до 1992 г., так как наиболее полно отвечала требованиям осуществления расчетов, вместе

стем данная форма расчета имеет недостаток: поставщику, выполнившему все условия догово ра, не гарантирован полный и своевременный пла теж, что предопределило недоверие к этой форме расчетов.

Свведением в 1992 г. Положения о безналич ных расчетах расчеты платежными требованиями были отменены, однако покупатель и поставщик вправе договориться между собой и обслужи вающими банками о применении в расчетах дан ной формы безналичных расчетов.

4)чеки (приказ (ордер) плательщика (чеко дателя)), адресованные своему банку об уп лате указанной в чеке суммы держателю чека за счет средств, хранящихся в банке на счете плательщика; наибольшее хождение в рос сийском платежном обороте получил денеж

ный чек;

5)расчетный чек, применяемый для оплаты товаров и услуг. Чек должен быть предъявлен чекодержателем к оплате в учреждение бан ка в течение 10 дней со дня его выдачи;

6)аккредитив — вид банковской услуги, на правленный на обеспечение своевременной и полной оплаты счетов поставщика. Пред оплата вытесняет из платежного оборота страны такую форму расчетов, наиболее часто применяются документарные (товар ные) аккредитивы, используемые при расче тах за товары и услуги. Предназначен для рас четов только с одним поставщиком, имеет заранее оговоренную сумму и срок действия.

Аккредитивы:

1)покрытые (банк-эмитент списывает сред ства в размере полного аккредитива с рас четного счета плательщика и перечисляет их в банк поставщика для депонирования их на отдельном балансовом счете, с которого произ водятся выплаты по аккредитиву);

2)непокрытые (выплаты осуществляются за счет средств плательщика с его расчетного счета, а при их нехватке банк гарантирует произвести оплату за счет собственных средств).

код (БИК) и номер счета (по кредитным орга низациям);

3)номера счетов плательщика и получателя де нежных средств, а также номера счетов бан ка фирмы-плательщика и фирмы-получате

ля, проставляемые в соответствующих полях плахежного поручения. Значение реквизита «Вид платежа» указывается прописью: «поч той», «телеграфом», «электронной почтой». Принимается платежное поручение банком

независимо от наличия денежных средств на счете плательщика.

Платежные поручения используются для рас четов в порядке плановых платежей. Плановые платежи предполагают осуществление расчетов путем периодического перечисления средств со счета покупателя на счет поставщика в конкрет ные сроки и в определенной сумме на основе плана отпуска товаров и оказания услуг на пред стоящий месяц (квартал). Плановые платежи производятся ежедневно или периодически.

На каждый плановый платеж представляют отдельное поручение, которое следует сдавать в банк накануне срока платежа.

Преимущество расчетов платежными пору чениями заключается в том, что они обеспечи вают относительно простой и быстрый документо оборот, ускорение движения денежных средств, возможность для фирмы-плательщика предва рительной проверки качества оплачиваемых то варов или услуг. В современной хозяйственной практике это основная форма безналичных рас четов.

36

РАСЧЕТЫ ПО ИНКАССО

Расчеты по инкассо — это банковская опе рация, посредством которой банк-эмитент осу ществляет действия по получению платежа от плательщика. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать дру гие банки (исполняющие).

Различают несколько видов инкассовых операций. Простое (чистое) инкассо — опера ция, по которой банк обязуется получить деньги с третьего лица на основании платежного тре бования, не сопровождаемого коммерчески ми документами и выставленного фирмой-клиен том через банк.

Документарное, или коммерческое, ин кассо — операция, в результате которой банк должен предъявить третьему лицу полученные от фирмы-клиента документы, как правило, то- варо-распределительные, и выдать их этому лицу только против платежа.

Расчеты по инкассо осуществляются на ос новании платежных требований и инкассовых по ручений, оплата которых производится без рас поряжения плательщиков.

Платежные требования и инкассовые поруче ния предъявляются получателем средств (взыс кателем) к счету плательщика через банк, об служивающий получателя средств. В банк также передаются расчетные документы, указанные в реестре, реестр составляется в двух экземп лярах, в него могут включаться платежные тре бования и (или) поручения. Первый экземпляр реестра оформляется двумя подписями лиц, имеющих право подписи расчетных документов,

ОТЛИЧИТЕЛЬНЫЕ ЧЕРТЫ БЕЗНАЛИЧНОГО РАСЧЕТА

Большая часть денежных расчетов производит ся без применения наличных денег путем прове дения бухгалтерских записей по их счетам, что дает возможность контроля законности совершаемых операций. Российское законодательство отдает предпочтение применению безналичного спосо ба в расчетах между юридическими лицами.

Особенности безналичных денежных расчетов:

1)участвуют три участника: плательщик, полу чатель и банк, в котором осуществляются та кие расчеты в форме записей по счетам пла тельщика и получателя (в отличие от наличного расчета, в котором участвуют только платель щик и получатель);

2)плательщик и получатель состоят в кредит ных отношениях с банком;

3)перемещение денег от одного участника

кдругому производится путем записей по их счетам, в результате чего производится кре дитная операция, совершаемая с помощью денег. Таким образом, оборот наличных де нег замещается кредитной операцией.

Вместе с распространением безналичных

расчетов получило развитие использование ценных бумаг для совершения платежей без обо рота денежных средств.

Развитие электронной техники и расширени ем практики применения ее в денежных рас четах способствовало появлению термина

«электронные деньги». Вместо распоряже ния денежными средствами с помощью доку-

АККРЕДИТИВНАЯ ФОРМА РАСЧЕТОВ

Существует два типа аккредитивов:

1)денежный. Это именной документ, который выдается банком лицу, внесшему определен ную сумму и желающему получить ее в дру гом городе или за границей;

2)документарный. Условное денежное обяза тельство, принимаемое банком (банком-эми тентом), по поручению плательщика произ вести платеж в пользу получателя средств по предъявлении последним документов, соот ветствующих условиям аккредитива, или пре

доставить полномочия другому банку (испол няющему банку) произвести такие платежи.

Участники аккредитивной формы рас четов:

1)фирма-плательщик, которая поручает обслу живающему ее банку перевести средства плательщика в банк поставщика;

2)банк, обслуживающий фирму-плательщика, выполняющий распоряжение плательщика о переводе его средств в банк, обслуживаю щий поставщика;

3)фирма-поставщик, представляющая доку менты, подтверждающие отгрузку для выпла ты по аккредитиву, в обслуживающий ее банк;

4)банк, обслуживающий фирму-поставщика, производящий перечисление по аккредитиву на расчетный счет поставщика.

Функция обслуживания платежа передается плательщиком и поставщиком их банкам, для чего в банке поставщика открывается отдель ный банковский счёт — аккредитив, на кото ром депонируются средства плательщика для оплаты поставщику безналичным путем.

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОРГАНИЗАЦИЯ НАЛИЧНО-ДЕНЕЖНОГО ОБОРОТА

Налично-денежный оборот — это процесс непрерывного движения наличных денег в сфе ре обращения.

Наличные деньги позволяют:

1)вносить во вклады и получать по вкладам деньги;

2)выплачивать пенсии, пособия и т.д.;

3)осуществлять кругооборот товаров и услуг;

4)выплачивать заработную плату;

5)оплачивать населению товары и услуги;

6)уплачивать населению налоги в бюджет и др.

Налично-денежный оборот организует ся на основе таких положений, как:

1)все предприятия должны хранить наличные деньги, за исключением установленного ли мита, в коммерческих банках;

2)банки устанавливают лимиты остатка налич ных денег для предприятий;

3)обращение наличных денег служит объектом прогнозного планирования;

4)управление денежным обращением осу ществляется в централизованном порядке;

5)организация налично-денежного оборота име ет целью обеспечить устойчивость, эластич ность и экономичность денежного обращения;

6)наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Согласно Положению о правилах орга низации наличного денежного обраще ния на территории РФ:

1) налично-денежное обращение осуществля ется с помощью различных видов денег;

Банки могут открывать следующие виды ак

кредитивов:

1)покрытые (депонированные), при открытии которых банк-эмитент перечисляет собствен ные средства фирмы-плательщика или предо ставленный ему кредит в распоряжение бан ка фирмы-поставщика (исполняющего банка) на определенный балансовый счет «Аккреди тивы к оплате» на весь срок действия обяза тельства банка-эмитента;

2)непокрытые (гарантированные);

3)отзывные (могут быть изменены или отмене ны банком-эмитентом без предварительного уведомления получателя средств; отзыв ак кредитива не создает каких-либо обязательств банка-эмитента перед получателем средств);

4)безотзывные (могут быть подтвержденными), который не может быть изменен или отменен без согласия получателя средств и на кото

ром имеется соответствующая отметка. Полный аккредитив применяется в тех слу

чаях, когда между банками поставщика й поку пателя не установлены корреспондентские от ношения.

Иногда предоставляется револьверный, т.е. возобновляемый, аккредитив, их два:

1)предусматривает оплату ряда поставок до тех пор, пока на аккредитиве имеются денежные средства. После сумма аккредитива восста навливается.

2)предусматривает автоматическое восста новление аккредитива после каждой отгрузки продукции поставщиком и оплаты ее с аккре дитива.

2)эмиссию и изъятие денег из обращения осу ществляет ЦБ РФ;

3)ЦБ осуществляет регулирование наличноденежного обращения в РФ;

4)денежные расчеты между юридическими ли цами осуществляются в безналичном поряд ке и иногда наличными деньгами;

5)все средства сверх лимитов юридические лица обязаны сдавать в учреждения банка. Налично-денежный оборот начинается в РКЦ.

Наличные деньги переводятся из резервных фондов в оборотные кассы, из оборотных касс РКЦ — в коммерческие банки. Большая часть наличных денег банка выдается клиентам. На личные деньги предприятий передаются насе лению в виде различных видов денежных до ходов.

Граждане (физические лица) использует на личные деньги для взаиморасчетов, а также на уплату налогов, внесение квартплаты и комму нальных платежей, погашение ссуд, покупку то варов и оплату различных услуг, арендные пла тежи, уплату штрафов и т.д.

Деньги поступают либо в операционные кас сы коммерческих банков, либо в кассы предприя тий. Для каждого предприятия устанавливают ся лимиты остатка наличных денег в их кассах, и все суммы, превышающие лимит, Должны сда ваться в коммерческий банк. Для коммерческих банков также устанавливаются лимиты их обо ротных касс, суммы, превышающие лимит, Они сдают в РКЦ. Последним также устанавливает ся лимит их оборотных касс, деньги в сумме, превышающей лимит, переводятся в резервные фонды.

и оттиском печати и остается в банке-эмитенте, подшивается, в отдельную папку. Последние эк земпляры расчетных документов вместе со вто рым экземпляром реестра возвращаются по лучателю средств.

Банк-эмитент, принявший на инкассо расчет ные документы, принимает на себя обязатель ство доставить их по назначению. Поступившие в исполняющий банк платежные требования и инкассовые поручения регистрируются в жур нале.

Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика.

Допускается частичная оплата платежных требований, инкассовых поручений, находящих ся в картотеке по внебалансовому счету «Рас

четные документы, не оплаченные в срок».

Частичная оплата производится платежным

ордером.

Вслучае неполучения платежа по расчетным документам банк-эмитент может по просьбе по лучателя средств направить в исполняющий банк запрос в произвольной форме о причине неоплаты не позже 1 рабочего дня.

Вслучае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании расчетных документов банк-эмитент несет перед ним ответственность

всоответствии с законодательством.

Вслучае несоблюдения банками требований к проверке расчетных документов они несут от ветственность за убытки.

ментов, составленных на бумаге, при электрон ной технике соответствующие распоряжения выполняются благодаря электронным сигна лам. Однако опыт показал, что бумажные платеж ные инструменты (чеки, векселя и др.) остаются привлекательными для пользователей из-за простого использования и выгодности как сред ства получения кредита.

Центральный банк РФ устанавливает, прави ла, формы, сроки и стандарты безналичных рас четов. Общий срок безналичных расчетов не должен превышать 5 операционных дней в пре делах Российской Федерации и 2 операцион ных дней — в пределах субъекта Российской Фе дерации.

Указанием Центрального банка РФ установ лено, что платежные требования, платежные требования-поручения, заявления на аккреди тив, инкассовые поручения (распоряжения), применяемые при безналичных расчетах в Рос сийской Федерации, должны оформляться на бланках Общероссийского классификатора управленческой документации. За нарушение правил расчетных операций ответчик несет от ветственность в соответствии с действующим законодательством.

Согласно Положению о безналичных расче тах в Российской Федерации основными фор

мами безналичных расчетов являются:

1)расчеты платежными поручениями;

2)расчеты по аккредитиву;

3)расчеты чеками;

4)расчеты по инкассо.

Формы безналичных расчетов применяются

клиентами банков самостоятельно.

38

ПРИНЦИПЫ ОРГАНИЗАЦИИ НАЛИЧНОГО ОБОРОТА И СХЕМА ДВИЖЕНИЯ

НАЛИЧНО-ДЕНЕЖНЫХ СИСТЕМ

Денежный оборот принято делить на наличноденежный и безналичный.

Налично-денежный оборот — это движе ние наличных денежных знаков. Монеты во всех странах, как правило, чеканит государственная казна, а в обращение выпускает вместе с банк нотами центральный банк, который покупает их по номинальной, или нарицательной, стоимо сти у казны. Для расчетов наличными исполь зуются банкноты, выпускаемые центральным банком, который имеет монопольное право на их эмиссию.

Безналичный оборот обслуживается чека ми, кредитными карточками, платежными пору чениями, электронными средствами платежа и иными расчетными документами (казначей скими векселями, сертификатами и др.).

Особенности организации налично-де- нежного оборота:

1)все предприятия и организации обязаны хра нить наличные деньги (за исключением ли мита) в коммерческих банках;

2)остаток наличных денег в кассе предприятия не должен превышать установленного лимита;

3)обращение наличных денег служит объектом прогнозного планирования;

4)управление денежным обращением осуществ ляется конкретным государственным орга ном;

ПОНЯТИЕ «ДЕНЕЖНАЯ СИСТЕМА». ВИДЫ ДЕНЕЖНЫХ СИСТЕМ

Денежная система — это организуемое и регулируемое государственными законами денежное обращение страны, складывающее ся исторически.

Так, в условиях существования металличе ского денежного обращения различали два типа денежных систем: биметаллизм и монометал лизм.

Биметаллизм — денежная система, при ко торой закреплена роль всеобщего эквивалента за двумя металлами — золотом и серебром. Раз личают три разновидности биметаллизма (систе му параллельной валюты, когда соотношение между золотыми и серебряными монетами уста навливалось стихийно на рынке; систему двой ной валюты, когда это соотношение устанавли валось государством; систему «хромающей» валюты, при которой золотые и серебряные мо неты служат законными платежными средства ми, но не на равных основаниях).

Монометаллизм — денежная система, при которой один денежный металл является все общим эквивалентом и одновременно находит ся в обращении.

Сущность и структура денежного оборота в условиях разных моделей экономики не меня ется коренным образом, а искажается лишь слегка. Существуют разновидности денежных систем, основанные на обороте кредитных де нежных знаков.

Денежному обороту при административно-

распределительной системе экономики

ГОСУДАРСТВЕННОЕ

РЕГУЛИРОВАНИЕ

Государственное регулирование — это законодательно оформленная система воздей ствия на финансовые процессы в социальноэкономической жизни общества через систему законодательных актов. Все направления госу дарственного регулирования взаимодействуют между собой и влияют друг на друга. Выявление этих взаимосвязей имеет большое значение для функционирования финансовой системы.

Различают две наиболее противоположные по формам реализации мировые концепции

государственного финансового регулиро вания — монетаризм и кейнсианство.

Монетаризм сопровождается свободным нерегулируемым рынком с ограничением госу дарственного вмешательства в экономику, под держанием стабильного темпа роста денежной массы. Широко используется Международным валютным фондом и Организацией экономиче ского сотрудничества и развития для реализа ции программ финансовой стабилизации госу дарств, испытывающих финансовые трудности, бюджетный дефицит и дефицит платежного ба ланса.

Монетаризм основывается на сокращении государственных расходов и повышении нало гов. Цель его политики — сокращение покупа тельной способности населения, уменьшение бюджетного дефицита и снижение инфляции.

Сдерживание спроса предприятия осуществ ляют путем проведения жесткой денежной поли тики, без создания условий для прироста произ-

ДЕНЕЖНАЯ СИСТЕМА АДМИНИСТРАТИВНОРАСПРЕДЕЛИТЕЛЬНОЙ ЭКОНОМИКИ

Различные модели экономики накладывают свой отпечаток на характер денежного оборота, не меняя при этом его сущности и структуры. Существуют разновидности денежных систем, основанных на обороте кредитных денежных зна ков. Первая разновидность свойственна адми нистративно-распределительной системе эко номики.

В условиях административно-распреде лительной модели экономики денежному обороту были присущи следующие осо бенности:

1)концентрация безналичного и наличного де нежного оборота в едином государственном банке (денежный оборот функционировал в рамках единой государственной формы соб ственности);

2)законодательное разграничение денежного оборота на безналичный и наличный обороты, т.е. государство устанавливало, какие отноше ния должны обслуживаться безналичным, а ка кие — налично-денежным оборотом, весь об щественный продукт в виде товаров и услуг распределялся через систему государствен ных торговых точек в соответствии с заработ ной платой, получаемой членами общества, наличный и безналичный обороты обслужива ли распределительные отношения в хозяйстве;

3)централизованное директивное управление денежной системой;

4)прямое директивное планирование денежно го оборота и его составных элементов как со-