ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования Казанский государственный технический университет им. А.Н. Туполева

Инженерно – экономический институт

_________________________________________________________

Кафедра ЭКОНОМИКИ И УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ

Г.Ф.Мингалеев, М.А. Горбатова , Ю.С.Дровников, Надреева Л.Л., Зибрева Е.М.

ОРГАНИ3АЦИОННО-ЭКОНОМИЧЕСКАЯ ЧАСТЬ

КУРСОВОГО И ДИПЛОМНОГО ПРОЕКТА

Расчет затрат на проектирование

Учебно-методическое пособие

Казань 2010

Часть 1. Технико-экономическое обоснование проекта.

1.1. Общее положения (требования)

1.1.1. Варианты задания по выполнению экономической части дипломного проекта:

- Технико-экономическое обоснование проектирования (разработки)

- Определение стоимости разработки и внедрения проекта (программы);

- Технико-экономический расчет (обоснование) внедрения проекта (программы);

- Определение изменения рыночной цены при изменении коньюктуры рынка;

- Сетевой график разработки и внедрения НИР. Стоимость НИР;

1.2. Плакат по экономической части. Формат А-1;

1.3. Раздел по экономической части должен содержать не менее 12 страниц и состоят из следующих параграфов:

1.3.1.Исходная база для выполнения расчетной части; варианты базы, с чем будет сравниваться разрабатываемый вариант;

1.3.2.Расчет предпроизводственных затрат;

1.3.3.Расчет капитальных затрат (связанных с разработкой проекта, внедрением или эксплуатацией);

1.3.4.Расчет себестоимости изготовления изделия (программы, системы);

1.3.5. Расчет затрат на внедрение и передачу проекта в эксплуатацию;

1.3.6. Расчет рыночной цены;

Определение экономической эффективности и экономического эффекта от внедрения в производство (в эксплуатацию) разработанного прибора (системы, программы)

Расчет предпроизводственных затрат на проектирование разработки проводится в следующей последовательности:

1.4.1. Определяется полный перечень работ: ТЗ, ЭП, ТП, РП, В

1.4.2. Определяется трудоемкость работ;

1.4.3. Распределяются работы между исполнителями;

1.4.4. Определяется длительность цикла выполнения этапа;

1.4.5. Определяются затраты на проектирование, т.е. составляется смета..

Полный перечень работ дается по этапам:

научные исследования, разработка технического задания, технического предложения (проведение теоретических и экспериментальных исследований);

постановка задачи, программирование, составление контрольного примера, откладка, экспериментальная проверка, внедрение;

проектно-конструкторские работы (эскизный проект; технический проект; разработка рабочей документации); изготовление опытного образца (макета);

технологическая подготовка производства (обеспечение технологичности конструкции); разработка технологических маршрутов и процессов; расчеты трудоемкости операций и материалоемкости детали; конструирование оснастки, специального и вспомогательного оборудования и их изготовление; отладка и освоение изделия.

При определении трудоёмкости необходимо иметь следующее:

А) Трудоемкость чистых конструкторских разработок, т.е. без использования программных комплексов, определяется по приложению № 8;

Б) Трудоемкость с использованием (или разработкой) программных комплексов определяется по подсистемам на постановку задач и программирования, в соответстсвии с типовыми нормами (см. часть 2).

Входными параметрами для определения трудоемкости по соответствующим подсистемам являются параметры, которые закладываются при программировании и составлении контрольного примера.

Выходными параметрами является то, что планируется получить в ходе теоретических и экспериментальных работ.

В) Распределение работ между исполнителями производится на основе рассчитанной трудоемкости (см. часть 2, пункт 3, 4, стр. 21 Приложения 8), а так же можно определить следующим образом.

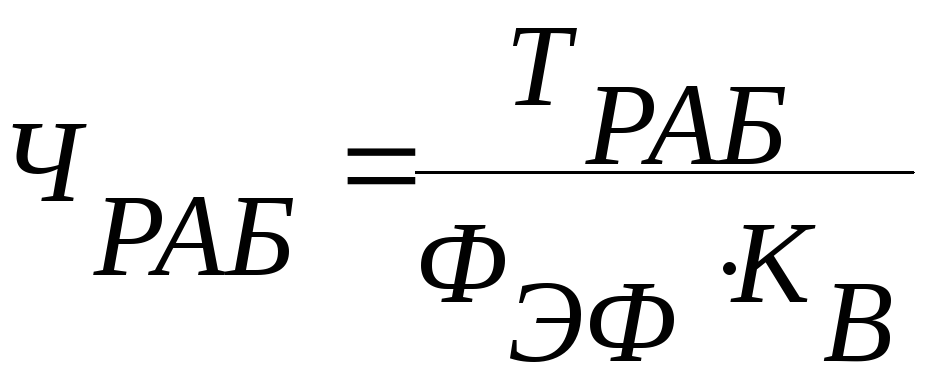

1.6. На основе рассчитанной трудоемкости работ определяется общая численность работников:

где: Траб – трудоемкость работ;

Фэф – эффективный фонд времени одного работника, ч.;

Кв – коэффициент выполнения норм (на стадии проектирования принимается I,O)

![]()

где: Др –количество рабочих дней;

![]() -

коэффициент плановых потерь времени

(0,9);

-

коэффициент плановых потерь времени

(0,9);

q - продолжительность рабочего дня.

Распределение работы между исполнителями осуществляется с учетом их квалификации и длительности выполнения работы.

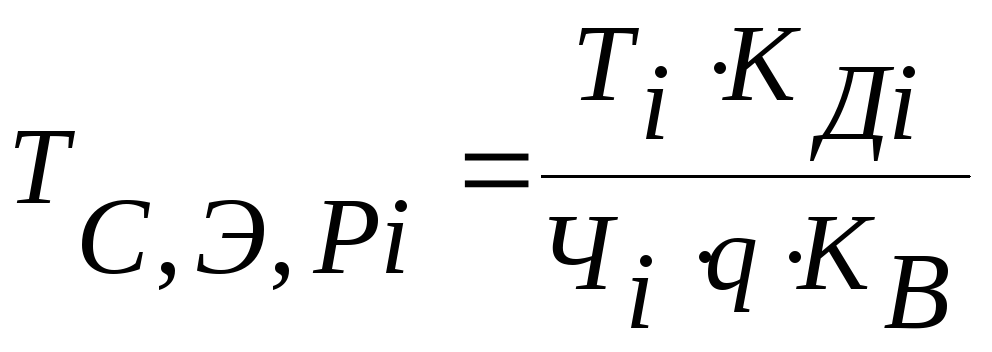

Длительность каждой стадии, этапа, определяется по формуле:

,

где: Тi – трудоемкость стадии, этапа, работы, чел./ч.;

Чi - численность работников, одновременно выполняющих данную стадию, этап, работу, чел.;

Kдi – коэффициент, учитывающий дополнительное время на согласование, внесение изменений в техническую документацию и другие работы, не предусмотренные нормативами (1,1 – 1,5);

Определение затрат на проектирование

Определение стоимости разработки и внедрения проекта программы производится согласно Типовых норм времени на программирование задач для ЭВМ (2-ая часть методики).

За основу берется трудоемкость по статьям разработки систем (подсистем и задач).

Затраты времени определяются исходя из степени новизны и стадии выполнения работ:

|

Стадии |

Трудоемкость в ч/дн. |

| ||

|

Постановка задачи |

Программное обеспечение |

Машинное время, ч | ||

|

1. Техническое задание |

V |

_ |

| |

|

2. Эскизный проект |

V |

_ |

| |

|

3. Технический проект |

V |

V |

| |

|

4. Рабочий проект |

V |

V |

| |

|

5. Внедрение |

V |

V |

| |

|

Итого |

V |

V |

| |

Общая трудоемкость на комплекс задач:

Тпост.зад.+ Тпрогр. = Тоб

Тоб - уменьшается на 1/3

Тоб/3 =Трасч.(ч/дн.)

Трудоемкость Трасч.используется для определения численности исполнителей и состава исполнителей (см. стр.17 второй части методики)

2. Смета затрат на проектирование, производство, эксплуатацию

Методология расчета приведенных затрат (себестоимости) проектирование, программирование;

Расчеты сравнительной экономической эффективности капитальных вложений применяются при сопоставлении вариантов хозяйственных или технических решений, выборе взаимозаменяемой продукции (процессов), внедрение новых видов техники и т.д.

Показателем наилучшего варианта, определяемого на основе сравнительной экономической эффективности капитальных вложений, является минимум приведенных затрат. Приведенные затраты по каждому варианту представляет собой сумму текущих затрат (себестоимости) и капитальных вложений:

С+Ен К¡ →min

Где: К¡ - капитальное вложение по каждому варианту,

С - текущие затраты (себестоимость) по тому же варианту,

Ен – нормативный коэффициент сравнительной эффективности капитальных вложений.

При ограниченном числе вариантов возможно их по парное сравнение

Е=С![]()

Где: Е – коэффициент сравнительной эффективности,

Т – срок окупаемости дополнительных капитальных вложений.

С![]() С

С![]() - себестоимость по сравнимым вариантам.

- себестоимость по сравнимым вариантам.

Если Е > Ен или Т < Тн, то дополнительное капитальное вложение эффективны.

При расчетах экономической эффективности капитальных вложений должны быть соблюдены отраслевые инструкции, а так же сопоставимость затрат и эффекта в сравнивых вариантах (по времени, ценам, характеру и кругу затрат).

В расчетах экономическое обоснование дипломных, курсовых проектов учитываются только затраты на проектирование, а так же капитальные затраты по использованию языка программирования, программные комплексы в пределах времени их эксплуатации. Стоимость их берется исходя из стоимости на международном рынке. Кроме этого включается стоимость оборудования без которого не возможно их проектирование.

Приведенные затраты определяются исходя из следующих статей затрат:

основные материалы;

покупные изделия и полуфабрикаты;

энергия технологическая;

основная заработная плата( затраты на оплату труда);

дополнительная заработная плата;

отчисления с основной и дополнительной заработной платы на социальные нужды;

специальное оборудование для научных и экспериментальных работ;

контрагентные работы;

производственные командировки;

затраты на машинное время;

амортизация;

расходы на ремонт основных средств;

расходы на НИР и НИОКР;

расходы на добровольное и обязательное страхование имущества;

накладные расходы;

итого затрат;

налог на землю 0,5% от суммы затрат;

транспортный налог 1,3-1,5% от суммы затрат;

затраты на проведение маркетинговых исследований;

итого затрат;

затраты на лицензирование;

затраты на экспертизу;

итого затрат на проектирование.

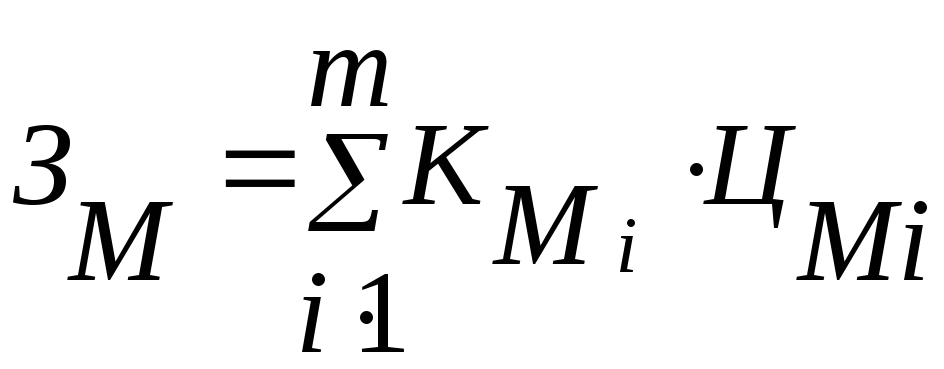

1) Основные материалы. Расчет ведется по формуле:

,

,

где КМi- количество материалов, кг;м;

ЦМi – цена за единицу материала, руб.;

m – количество наименований материалов;

Данные заносятся в таблицу:

|

№ п/п |

Наименование материала |

Расход материала |

Цена за единицу, руб. |

Затраты на материалы. Общая сумма затрат, руб |

|

|

|

|

|

|

|

ИТОГО: | ||||

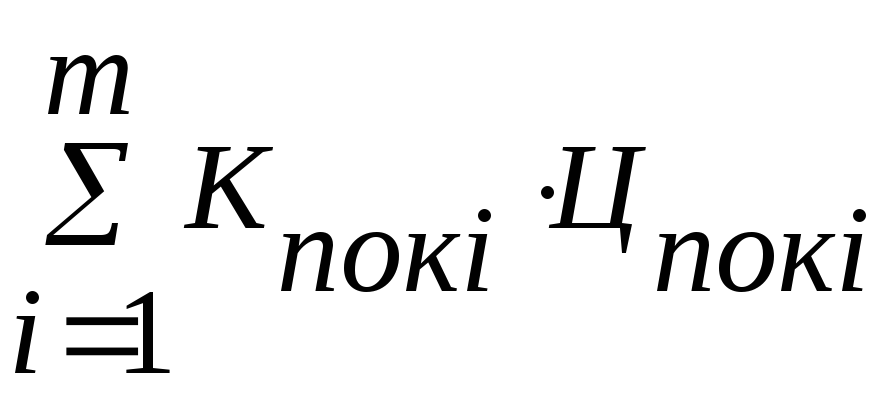

2) Покупные комплектующие изделия и полуфабрикаты. Расчет ведется по формуле:

З

пок.

=

,

,

где КПОК i– количество покупных изделий и полуфабрикатов, шт;

Ц ПОК I – цена за единицу покупных изделий и полуфабрикатов, руб.;

m - количество наименований покупных изделий и полуфабрикатов.

Данные заносятся в таблицу

|

№ п/п |

Наименование покупных изделий и полуфабрикатов |

Расход покупных изделий и полуфабрикатов |

Цена за ед., руб. |

Общая сумма затрат, руб. |

|

|

|

|

|

|

|

ИТОГО: | ||||

Затраты на материалы, покупные комплектующие изделия и полуфабрикаты рассчитываются с учетом транспортно – заготовительных расходов, которые составляют 3 – 4% от их стоимости.

3) Энергия технологическая. Рассчитывается по формуле:

,

,

где Mi – мощность электродвигателей, кВт;

Фно i – номинальный фонд времени работы оборудования, час.;

KM i – коэффициент использования оборудования по мощности;

KBP i – коэффициент использования оборудования по времени;

Kп - коэффициент, учитывающий потери электроэнергии

в

сети (1,05![]() 1,1);

1,1);

ЦЭ – стоимость 1 кВт. –часа электроэнергии, руб;

m - количество групп оборудования.

![]() 4)

Оплата труда определяется, как сумма

основной заработной платы и дополнительной.

При этом необходимо иметь ввиду, что

сумма оплата труда одного работника не

должна быть ниже установленного

прожиточного минимума на месяц

(определяется ежегодно правительством

на региональном уровне). Размер

прожиточного минимума в рублях на 2010

(данные официальных сайтов региональных

правительств, открытых источников на

20.12.2009 года):

4)

Оплата труда определяется, как сумма

основной заработной платы и дополнительной.

При этом необходимо иметь ввиду, что

сумма оплата труда одного работника не

должна быть ниже установленного

прожиточного минимума на месяц

(определяется ежегодно правительством

на региональном уровне). Размер

прожиточного минимума в рублях на 2010

(данные официальных сайтов региональных

правительств, открытых источников на

20.12.2009 года):

Татарстан – 3696 руб.

Удмуртия – 4042 руб.

Самарская обл. – 4947 руб.

Чувашия – 3910 руб.

Марий Эл – 3880 руб.

Москва – 5790 руб.

Московская обл. – 4327 руб.

Затраты на оплату труда включают:

затраты на оплату труда основного производственного персонала, включая премии рабочих и служащих, научных работников за производственные и научные результаты;

оплата труда не состоящих в штате сотрудников, занятых в основной

деятельности;

стимулирующие и компенсирующие выплаты, в том числе:

а) компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

б) компенсации, выплачиваемые женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком;

К расходам по оплате труда относятся различные платежи по договорам обязательного страхования, добровольного, долгосрочного страхования, пенсионного страхования, пенсионного не государственного страхования и др. Совокупная сумма платежей(взносов) работодателя не должна превышать 12% от суммы расходов на оплату труда.

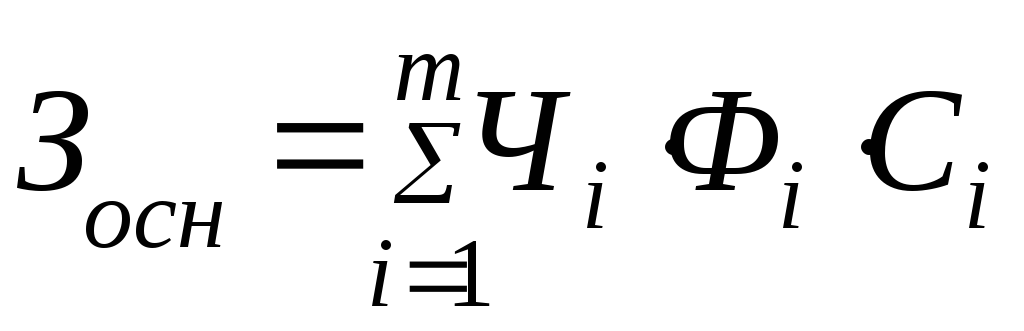

Основная заработная плата исполнителей

Расчет ведется по формуле:

,

,

где: Чi – численность исполнителей, чел. (см. расчет по трудоемкости);

Фi - фонд рабочего времени исполнителей, час.;(Количество часов за месяц 172, у преподавателей: старший преподаватель, доцент – 80 часов, профессор – 50)

Сi - тарифная ставка (часовая, дневная, месячная), руб.;(см. приложение №1,2)

m - количество групп исполнителей.

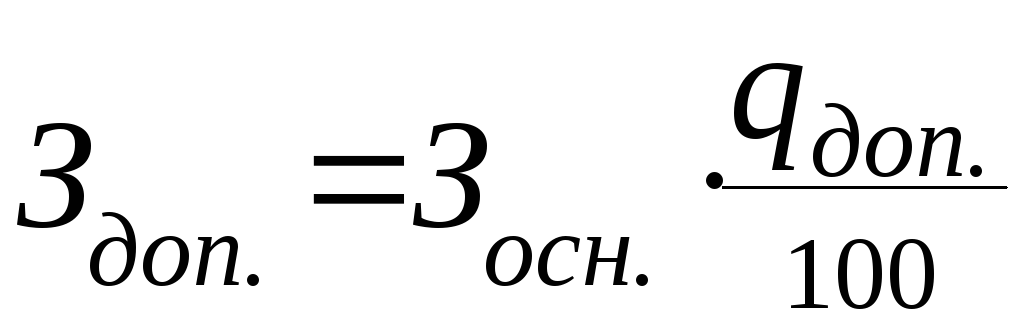

5) Дополнительная заработная плата исполнителей. Расчет ведется

по формуле:

,

,

где qдоп.- норматив дополнительной заработной платы (30 -200%).

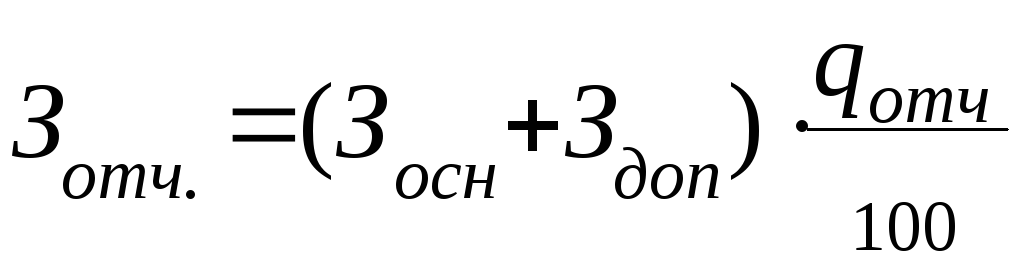

6) Отчисления на социальные нужды. Расчет ведется по формуле:

,

,

где qотч – норматив отчислений на социальные нужды, %; (34%)

Пенсионный фонд – 26%, Фонд обязательного медицинского страхования – 5,1%, Фонд социального страхования – 2,9%.