7) Специальное оборудование для научных и экспериментальных

работ. Если оборудование приобретено только для данных работ и его дальнейшее использование не предполагается, то расчет ведется по формуле:

,

,

где: Коб - количество оборудования;

Цоб - цена единицы оборудования, руб.

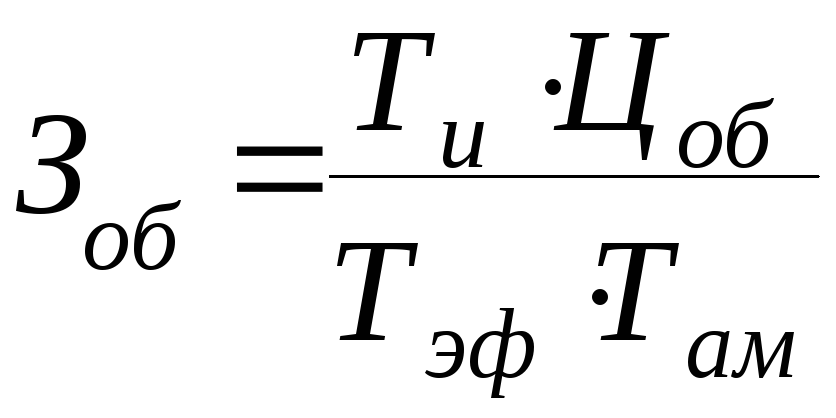

Если оборудование используется в том числе и для других работ и предназначено для дальнейшего использования, расчет ведется по формуле:

,

,

где: Ти - время использования оборудования, час;

Тэф - эффективный фонд времени работы оборудования в

планируемом периоде, час;

Там – период амортизации.

8) Контрагентные работы. Затраты определяются на основе заключенного договора на проведение работ, необходимых для выполнения данной темы.9) Производственные командировки. Расчет ведется по формуле;

,

,

где: Чki - численность командируемых, чел.;

Зci - тарифная ставка оплаты суточных, руб.;

Дком - количество дней командировки;

Зri - тарифная ставка оплаты проживания в гостинице, руб.;

Дri - количество дней проживания в гостинице;

Зтр i - оплата проезда в пункт назначения и обратно.

10) Затраты на машинное время. Рассчитываются по формуле:

![]()

где: Тм.вр.- время выполнения работ на ЭВМ, час.;

Цм.вр -цена одного часа машинного времени, руб.

11) Статья “Амортизация в смете затрат рассчитывается согласно ст.257 Постановления правительства от 15.01.02 г.

-Берется стоимость основных средств в т.ч. вычислительной техники(первоначальная стоимость, восстановительная стоимость, действительная стоимость)( Сосн.ср).

-Время работы вычислительной техники, оборудования на выполнение данной части проекта (задачи) (Вр)

-Срок службы.(Сс)

-Годовой фонд времени работы оборудования (Гф)

Стоимость вычислительной техники берется больше 40 тыс. руб. Если меньше 40 тыс. руб., то включается в статью «Покупные полуфабрикаты».

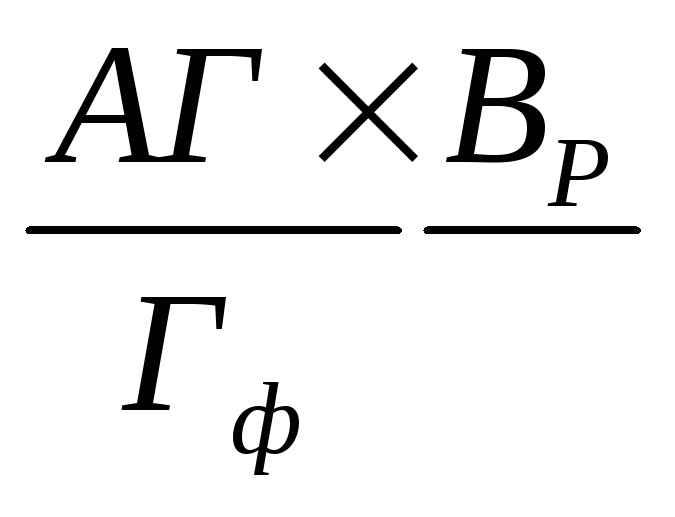

а)

Амортизация на год (АГ) =![]() ;

руб.

;

руб.

б)

Амортизация приходящаяся на проект, =

;

руб.

;

руб.

при

стоимости оборудования

![]() 1000,

его стоимость полностью (одноразово)

включается в смету затрат.

1000,

его стоимость полностью (одноразово)

включается в смету затрат.

Срок полезного использования определяется по группам основных средств:

-спец. инструмент для телекоммуникационного оборудования установлен 1-2года

-оборудование для изготовления фотополимерных и офсетных печатных плат 3-5л.

-техника электронно-вычислительная, персональные компьютеры, печатающие устройства ЭВМ, сетевое оборудование, локальные ЭВМ. 3-5 лет.

-машины и оборудование( станки с ЧПУ, обрабатывающие центры, специальное оборудование для производства электронной и радиотехники) 7-10 лет.

-средства радиосвязи 7-10 лет.

12) Затраты на ремонт основных средств включаются по фактическим затратам

в промышленности, транспорте , связи и строительстве. В остальных отраслях не

больше

10% первоначальной (восстановительной)

стоимости.![]()

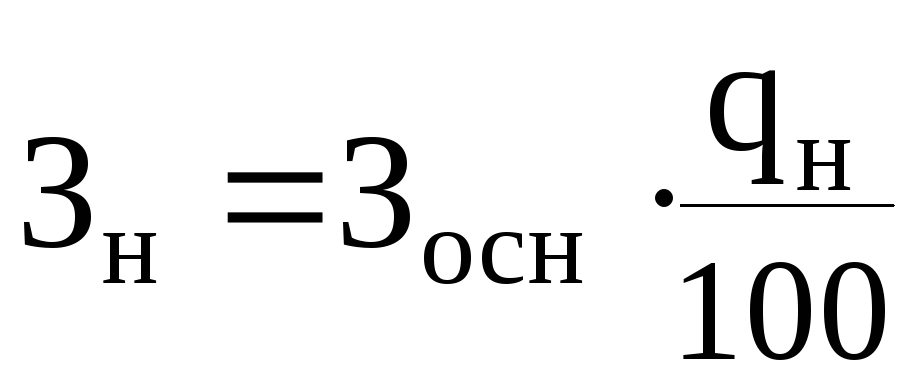

13) Накладные расходы. Включают расходы на заработную плату с отчислениями на социальные нужды персонала учреждения, на содержание, текущий ремонт и амортизацию зданий, сооружений и инвентаря и др. При укрупненных расчетах применяется формула:

+Здоп*%

накладных расходов

+Здоп*%

накладных расходов

где qн –норматив накладных расходов, % см. приложение №3

14) Затраты по уплате налога на землю (0,5%) и транспортного налога (1,5%) исчисляются от общей суммы всех предыдущих затрат (так называемых фабрично-заводской себестоимости).