Вопрос 1 Показатели хоз деятельности организации

Вопрос 2 Учет процесса создания и приобретения средств производства

Вопрос 3 Учет процесса заготовления материалов

Вопрос 4 Учет процесса производства

Вопрос 5 Учет процесса продажи и выявления его финансового результата

Ответ 1 Показатели хоз деятельности организации

Для того, чтобы дать оценку хоз деятельности организации необходимо по данным бух учета выявить показатели ее работы.

Основными показателями хоз деятельности являются:

-объем и экономическая эффективность тех или иных процессов деятельности организации

Показателем объема деятельности выступает количество объектов учета соответствующего хоз процесса, а показателем эффективности себестоимость этого процесса. Таким образом в системе бух учета должны на1йти отражение:

1)Количество и себестоимость приобретаемых и строящихся средств производства

2) Количество и себестоимость приобретенных материалов

3)Количество и себестоимость изготовленной продукции

4)Количество и себестоимость проданной продукции, а также выявление финансового результата по этому процессу.

В настоящее время большинство организаций являются многопрофильными и х деятельность связанна не только с производством продукции работ и услуг, но и с финансовыми вложениями, торговлей и другими разрешенными видами деятельности, поэтому в организации бух учета выделяют доходы и расходы связанные с главными

(обычными видами деятельности) и с прочими видами деятельности. В связи с этим формирование финансового результата осуществляется по разным направлениям

Ответ 2 Учет процесса создания и приобретения средств производства

Для функционирования организации ее необходимо обеспечивать средствами производства позволяющими изготавливать продукцию, выполнять работы и оказывать услуги. Процесс создания и приобретения средств производства представляет собой комплекс хоз операций по обеспечению предприятия земельными участками, объектами природопользования, зданиями, сооружениями, транспортными средствами, оборудованием, интеллектуальной собственностью и другими аналогичными, которые необходимы для нормального хода производства.

Средства производства используются длительное время и отражаются в учете в составе внеоборотных активов и учитываются на специальных активных счетах, основные средства и нематериальные активы по их первоначальной стоимости, то есть по стоимости строительства, приобретения и монтажа.

Затраты связанные с приобретением строительством и монтажом предварительно учитываются по дебиту активного счета вложения во внеоборотные активы по соответствующим субсчетам. В момент ввода в эксплуатацию фактическая себестоимость готовых объектов выявленная на счета вложения во внеоборотные активы с его кредита на соответствующие счета предназначенные для учета средств производства.

|

Дебит Вложения во внеоборотные активы Кредит | |

|

Сальдо начальное Стоимость вложений в незаконченные внеоборотные активы на начало периода |

Списание фактической себестоимости введенных в эксплуатацию основных средств и нематериальных активов |

|

Затраты по строительству, монтажу и приобретению основных средств, а также созданию и приобретению нематериальных активов. |

|

|

Сальдо конечное Стоимость вложений во внеоборотные активы на конец периода |

|

|

|

|

|

|

|

|

|

|

Потребление средств производства отражается в учете путем начисления амортизационных отчислений, которые включаются в затраты на производство и при этом делается следующая бух проводка: дебит счета основное производство (или другой счет предназначенный для учета затрат) и кредиту счета амортизация основных средств.

Ответ 3 Учет процесса заготовления материалов

Для изготовления продукции используются материалы, топливо, запасные части, полуфабрикаты, хоз принадлежности и другие подобные ценности. В себестоимости производимой продукции материальные затраты составляют значительных удельный вес. Для учета материальных ценностей входящих в состав оборотных активов в бух учета применяется счет материалы. Операции по заготовлению материалов сводятся к следующему:

Организация заключает договор поставки на потребляемые материальные ценности и в соответствии с ним получает расчетно-платежные документы. Далее акцептует (дает согласие на оплату) их или отказывается от акцепта в установленных законом случаев. Сумма акцептованных счетов относится на увеличение стоимости материальных ценностей. Таким образом при поступлении материальных ценностей от поставщиков дебетуется счет материалы и кредитуется счет расчеты с поставщиками и подрядчиками.

По акцептованным счетам организация оплачивает поставщику договорную стоимость материальных ценностей и при этом дебетуется счет расчеты с поставщиками и подрядчиками и кредитуется счет расчетный счет. Кроме оплаты стоимости материалов покупатель может нести доп расходы по доставке, разгрузке, хранению и другие аналогичные. Такие затраты в бух учете, связанные с приобретением материалов называют транспортно-заготовительными расходами (ТЗР). Сумма ТЗР также относится на увеличение стоимости приобретаемых предметов труда, то есть по дебиту счета материалов. Следовательно стоимость материальных ценностей согласно расчетно-платежным документам и транспортно-заготовительные расходы составляют фактическую себестоимость заготовления(приобретение материальных запасов).

Лекция от 22.11.11

|

Материалы Дебит Кредит | |

|

Стоимость мат ценностей на начало отчетного периода |

Фактическая себестоимость материальных ценностей отпущенных по назначений |

|

Стоимость мат ценностей приобретенных по договорной цене -транспортно заготовительные расходы(тзр) |

|

|

Фактическая себестоимость приобретения |

|

|

Сальдо конечное-стоимость мат ценностей на конец периода |

|

|

Фактическая себестоиомсть мат ценностей отпущенных по назначению |

|

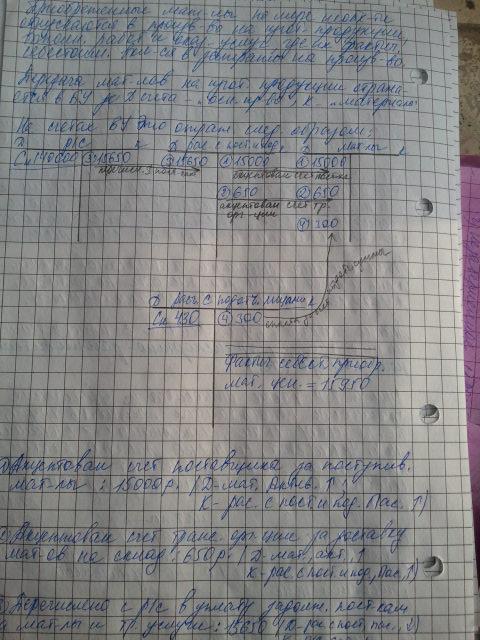

Приобретенные материалы по мере необходимости отпускаются в производство на изготовления продукции в выполнении работ и оказания услуг, где их фактическая себестоимость включается в затраты на производство. Передача материалов на изготовление продукции отражается в бух учете. Дебит счета основное производство, кредит счета-материалы. На счетах бух учета это отражается следующим образом:

Фото №2

4)За счет подотчетной суммы агент снабжения оплатил разгрузку материалов:300.(дебит -материалы и активные повышаются; кредит – расчеты с подотчетными лицами, активы понижаются)

Ответ 4 учет процесса производства

Процесс производства в зависимости от технологических особенностей представляет собой комплекс хоз операций по превращению предметов труда в готовую продукцию при помощи средств труда и рабочей силы. Осуществляя производственную деятельность организация потребляет средства производства, материалы, рабочую силу, различные услуги и тд. Отражение потребления ресурсов осуществляется в бух учете по разному.

Так, потребление средств производства отражается в затратах на изготовление продукции путем начисления амортизационных отчислений. Потребление рабочей силы через начисление з/п и отчисления во внебюджетные фонды(пенсионный, соц страхования, медицинский(34%)).

В свою очередь потребления мат ценностей отражается в учете путем включения в затраты сумм счетов выставленных поставщиками и стоимости потребленных ресурсов и складывается фактическая себестоимость произведенной продукции. Для учета производственных затрат и выявления производственной себестоимости изготовленной продукции в бух учете применяется активный счет “основное производство”-статься в балансе “затраты в незавершенном производстве”.

Счет основное производство

|

Сальдоначальное-незавершенное производство на начало периода |

Себестоиомсть законченной и переданной на склад готовой продукции |

|

Затраты на изготовление продукции: -амортизационное отчисления -материальные з/п -отчисления во внебюджетные фонды -прочее |

|

|

Затртаты на производство за период |

|

|

Сальдо конечное-незавершенное производство на конец периода

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

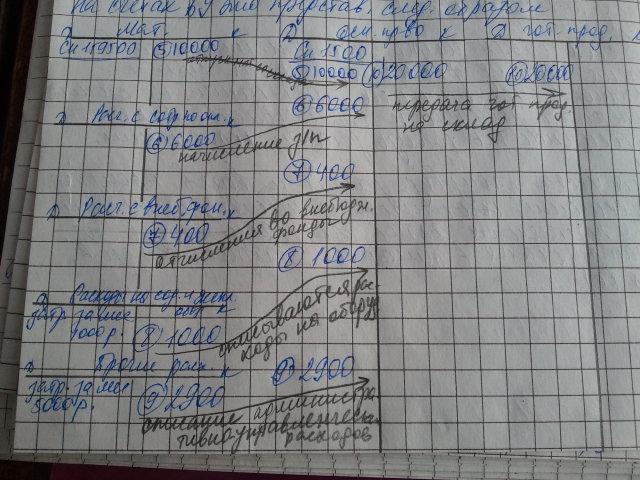

По данным счета основное производство сумма затрат организации определяется за отчетный период. Готовая продукция передается на склад и отражается в учете записью дебит “готовая продукция”, кредит “основное производство”

На счетах бух учета это представлено след образом:

Дописать

Таким образом затраты учтенные оп дебиту счета основное производство в своей совокупности составляют производственную себестоимость выпущенной продукции. Продукция с законченной обработкой передается из производства на склад и далее потребителю.

Фото№3

Ответ 5 Учет процесса продажи и выявление его финансового результата.

Процесс продажи – это комплекс хозяйственных операций по сбыту готовой продукции и доведение его на потребителя. Продажа продукции- это завершающий этап кругооборота хоз средств предприятия. Перед учетом процесса продаж ставятся 2 задачи:

1) Выявить объем продаж в денежном и натуральном измерении за определенный период времени как в целом по организации так и по отдельным видам выпускаемой продукции. 2) Выявить финансовый результат от продаж(прибыль или убыток)

Для учета операций по сбыту продукции и выявлению финансового результата от продаж применяется синтетический счет продажи, особенностью отражения операции на счете продажи является то обстоятельство, что на нем одни и те же хоз процессы отражаются как по дебиту счета, так и по кредиту счета, но в двух разных оценках:

-по дебиту фактическая себестоимость проданной продукции

-договорная цена на эту продукцию

Сопоставление этих двух оценок и позволяет выявить финансовый результат.

Счет продажи:

|

|

Договорная цена (выручка от продажи) |

|

Расходы связанные с продажей продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Если кредит больше дебита-то предприятие получило прибыль, а ели наоборот, то убыток

Лекция от 29.11.11

Таким образом счет продажи позволяет выявить как полную себестоимость проданной продукции (дебит счета), так и объем продажи-договорных ценах-кредит счета. А разница между договорной ценой и полной себестоимостью показывает финансовый результат от продаж(прибыль или убыток).

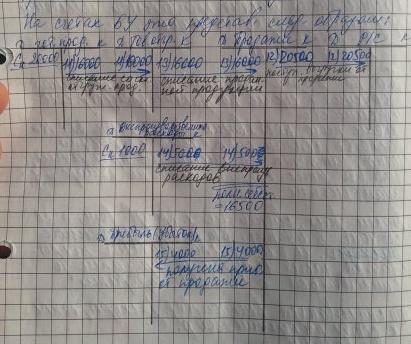

таким образом счет продажи после выявления финансового результата закрывается и в балансе не показывается. На счетах бух учета это представлено следующим образом

Фото 4

11-отгружена со склада готовая продукция покупателю – 16тыс р.Д-товары отгружены.К-готовая продукция.

12-зачислено на расчетный счет выручка от продажи продукции по договорной цене 20500р. Д-расчетный счет.Кредит-продажи.

После поступления денег на расчетный счет продукция считается проданной и списывается со счета товары отгружены на счет продажи.

13-списываетс фактическая производственная себестоимость проданной продукции 16тыс р.Д-продажи К-товары отгружены

Таким образом по дебиту счета продажи учитывается проданная продукция в оценке по фактической производственной себестоимости.

Кроме того поставщик может нести ряд доп расходы связанные с продажей продукции например затраты на клеймение продукции, упаковку ее и хранению на складе и пр.

Такие расходы связанные не с производством а со сбытом в бух учете нах внепроизводственные расходы. И они также должны покрываться за счет выручки от продаж и списываться в дебит счета продажи.

14-списываются внепроизводственные расходы относящиеся к сбыту продукции 500р дебит продажи. Кредит внепроизводственные расходы.

Производственная себестоимость и внепроизводственные расходы образуют полную себестоимость проданной продукции.

15- выявляется и списывается по назначению результат от продажи продукции 4000р Дебит продажи кредит прибыль. Прибыль являются частью чистого дохода предприятия создаваемого в процессе производства продукции оказания услуг или выполнения работ и принято в качестве одного из основных показателей характеризующих экономическую эффективность производства. Однако на практике в отдельных случаях результатом от продажи могут быть и убытки. Сумма выявленных убытков записывается в дебите счета прибыль и убытки. Таким образом счет продажи ежемесячно закрывается и в балансе не показывается. В баланс вносится только окончательный финансовый результат прибыль или убыток. При этом прибыль отражается в пассиве баланса, а убыток в активе. Таким образом счет прибыль и убытки являются активно-пассивным. Если прибыль-пассивным, убыток-активным(еще активно-пассивным счетом является расчеты с подотчетными лицами)

Тема- оценка и калькуляции