Уважаемые Господа,

Перед тем, как Вы начнете читать (учить, форматировать в шпоры и пр.) этот замечательный конспект, прошу ознакомиться Вас со скромной инструкцией по его применению (см ниже):

Инструкция по применению:

1) Конспект полный (кроме 4х вопросов из 9й части - их надо самим читать в учебнике)

2)В конспекте есть 4е фотки в тех местах, где выразить суть в виртуальном варианте было затруднительно

3)Удачи на экзамене!)

С уважением, Прокофьев Максим

Бухгалтерский учет

Татьяна Васильевна Бикезина

Экзамен. 3 кр и реферат.

Библиотека:

Учебник Теория бухгалтерского учета. Астахов.

Сборник задач по теории бух учета. Несиловская.

www.minfin.ru

13.09.11

Бухгалтерский учет, его сущность и значение.

1)Хозяйственный учет. Его значение и историческая обусловленность.

2)Бух учет в условиях рыночной экономики.

3)Измерители применяемые в учете.

4)Виды хозяйственного учета

5)Бух учет, его сущность и задачи

6)Нормативное регулирование бухгалтерского учета в РФ

7)Пользователи бухгалтерской информацией

Ответ №1: Для осуществления производства, распределения, обмена и потребления обществу необходимо знать как протекают эти процессы и какой дают результат. Для получение этих сведений и необходим хозяйственный учет.

Хоз учет осуществляется путем наблюдения, измерения, группировки, регистрации и обобщения.

По средствам наблюдения получают сведения о содержании процесса. С помощью измерений придаются числовые значения. Группировка и регистрация позволяют осуществлять контроль за ходом этих процессов и их результатами. Обобщение полученных данных позволяет давать количественное отражение всех происходящих экономических процессов. Таким образом кол-ные данные дают возможность качественной характеристики явлений и, следовательно, позволяют выявить эффективность экономических процессов. Таким образом хоз учет - это система наблюдения количественной регистрации и качественной характеристики в целях контроля и управления экономическими процессами.

Необходимость в хоз учете происходила в глубокой древности. С развитием общества он непрерывно развивается и становится тем необходимее, чем экономика приобретает всемирный масштаб. Его изобрел Лука Пачиолли в 16 веке(в том виде, в котором видем сейчас) . В РФ французская модель бухучета.

Поскольку учет отражает хоз деятельность людей его характер определяется интересами господствующего класса и следовательно учет исторически обусловлен.

№2 Хоз учет в рыночной экономики :

Развитие производства в условиях рыночной экономики направлено к получению прибыли. Хоз учет в самом широком смысле этого слова есть функция управления и по своему назначению призван обеспечивать информацией аппарат управления.

Хоз учет служит:

1)Необходимым условием управления и контроля за производством

2)Обеспечением сохранности собственности – следовательно учет служит интересам собственника и является средством контроля за хозяйственными процессами в условиях различных форм собственности.

Учет должен отвечать требованиям:

-быть объективным (исключать возможность любых злоупотреблений и искажений)

-быть своевременным (обеспечивать оперативное получение необходимой информацией)

-быть унифицированным, то есть единообразным в масштабах всех форм собственности

-быть единым в части отчетных показателей

-быть ясным и доступным

-быть рациональным и экономичным

В целях осуществления этих требований и обеспечения необходимого качества учета принципы и формы учета в РФ разрабатываются на научной основе в общегосударственном масштабе, то есть учет является одной из функций государства.

Ответ №3: измерители применяемые в учете.

Учет требует измерения. Для получения данных используются 3 измерителя:

1)Натуральный (штуки, кг, тонны) – используется для измерения однородных предметов и раскрывает количественную характеристику отдельного объекта учета. Этот измеритель позволяет делать ограниченные обобщения, однако, он является основой для получения других измерителей

2)Трудовой (человеко-часы, человеко-дни) – позволяет выразить учетные объекты в затратах рабочего времени. Единицей измерения служат минуты, часы, дни. С помощью этого измерителя контролируются нормы выработки, производиться начисление заработной платы и тд.

3)Денежный измеритель – применяется для измерения всех объектов учета и позволяет делать самые широкие обобщения. Единицей измерения служат- единица национальной валюты (РФ - рубль). С помощью денежного измерителя определяются расходы предприятия на изготовление продукции, выполнение работ и оказание услуг. Диапазон применения денежного измерителя достаточно обширен, он может применяться как самостоятельно. так и в сочетании с другими измерителями.

Все перечисленные измерителя не исключают, а дополняют друг друга, что позволяет получать полную и разнообразную характеристику различных видов деятельности предприятия

Ответ №4 : виды хоз учета.

В экономической теории к видам хоз учета традиционно относят:

-оперативно-технический учет

-бух учет

-статистический учет

В тоже время в последнее измерение эконом среде хозяйствования и в ее нормативном регулировании позволили расширить этот перечень финансовым учетом, налоговым учетом и управленческим учетом.

1)Оперативно-технический учет – это наблюдение и контроль за отдельными хозяйственными явлениями, непосредственно в процессе их совершения в целях управления ими.

2)Бух учет – это сплошное и непрерывное документально обоснованное и взаимосвязанное отражение всех хозяйственных операций предприятия в денежном выражении.

3)Статистический учет – это наблюдение и изучение массовых общественных явлений с целью количественных измерений и качественной характеристики для выявления тенденции развития.

4)Финансовый учет – является средством получения финансовых отчетных документов как по показателям бух учета, так и по данным сопутствующим ему. Фин учет служит не только интересам организации, но и интересам инвесторов, кредиторов и банков.

5)Налоговый учет – это данные необходимые для составления расчетов, деклараций и прочей налоговой отчетности. Показатели этого учета формируются по данным бух учета путем корректировки информации для целей налогообложения. Налоговый кодекс РФ появился в 2000г. До него были отдельные законы. С введением налогового кодекса предприятия обязали вести этот учет.

6)Управленческий учет – э то средство воздействия на различные стороны деятельности организации. Показатели такого учета формируются по данным бухгалтерского, налогового, статистического и оперативно-технического учетов.

Обязательными для ведения на предприятии являются оперативно-технический, бухгалтерский, статистический и налоговый учеты.

Финансовый и управленческие учеты ведутся по распоряжению руководителя предприятия.

Все виды учета тесно взаимосвязаны, дополняют друг друга и в своей совокупности образуют систему хозяйственного учета. Различие между ними состоит в том, что в каждом из них применяются специфические методы получения учетных данных, их обработки и последующей группировки.

Лекция от 15.09.11

Ответ №5 : Бух учет, его сущность и задачи.

Бух учет представляет собой систему непрерывного и взаимосвязанного наблюдения за финансово-хозяйственной деятельностью предприятия с целью исчисления и оценки необходимых показателей для представления пользователя при обосновании и принятии управленческих решений.

Бух учет имеет следующие принципиальные особенности:

-является строго документальным (любая запись в бух учете может быть сделана на основании документа или заменяющего его носителя информации)

-носит сплошной характер (отражает все без исключения факты деятельности организации, имеющие денежную оценку)

-непрерывный характер (в учете отражается любое изменение в работе предприятия)

-взаимосвязанный характер регистрации всех явлений

-все учитываемые явления регистрируются в денежном выражении, но при необходимости применяется натуральный измеритель

Значимость учетной информации проявляется в возможности оказывать влияние на принятие управленческих решений. Управление организации осуществляется на основе информации большая часть которой поставляется по данным бухгалтерского учета. Эти данные содержат сведения необходимые для выполнения следующих функций управления:

-текущее планирование

-контроль

-экономический анализ

Бух учет и текущее планирование тесно связаны между собой. Учетные данные предшествующих периодов являются исходной базой для текущего планирования, а данные текущего учета выступают средством контроля за ходом выполнения намеченных показателей.

Контроль состоит в выявлении отклонений от намеченных показателей, смет и нормативов. Источником данных о фактических результатах также является бух учет.

Экономический анализ как функция управления базируется также на данных бух учета. В его задачу входит выявление причин всех отклонений выявленных при контроле. Также следует отметить, что данные бух учета используются для проведения аудиторских проверок, ревизий и в составлении бизнес-плана и кредитного плана.

Аудит внутренний и внешний. Проверяет соответствие данные бух учета сегодняшнему законодательству. Внешний проводят тока для тех, кто связан с законом или как то так.

Выходя из выше сказанного к числу основных задач бух учета относятся:

1)формирование полной и достоверной информации о процессах и результатах деятельности предприятия необходимый органам правления, а также банкам, инвесторам и кредиторам.

2)Обеспечение информацией для контроля и соблюдения законодательства РФ при осуществлении предприятием финансово-хозяйственной деятельности

3)Обеспечение контроля за наличием и движением имущества, капитала и обязательств, а также за рациональным использованием трудовых и финансовых ресурсов в соответствии с утвержденными сметами и нормативами.

4)Своевременное предотвращение отрицательных результатов финансово-хозяйственной деятельности, а также выявления внутрихозяйственных резервов для обеспечения финансовой устойчивости.

Реализация поставленных задач требует особой регламентации в области бух учета со стороны национальных регулирующих органов, поэтому на современном этапе нормативное регулирование бух учета является важнейшей функцией государства.

Ответ №6: нормативное регулирование бух учета в РФ

Главным методологическим центром по регулированию бух учета является МинФин РФ, при этом сама система национального регулирования состоит из документов 4х уровней:

1)Законодательный уровень - его составляют законы, указы президента и постановления правительства, регулирующие прямо или косвенно постановку и ведение бух учета в организации. Особое место на этом уровне занимает Федеральный закон № 129 ФЗ от 21.11.1996 г. “О бухгалтерском учете”. Данный документ устанавливает единые правовые и методологические основы организации и ведения бух учета.

Другими важными документами на законодательном уровне являются ГК РФ и налоговый кодекс РФ.

В ГК РФ законодательно закреплены многие вопросы учетной работы. Среди них наличие самостоятельного баланса как необходимый признак юр лица, случаи обязательного аудиторского заключения, понятия чистых активов, порядок реорганизации и ликвидации предприятий и тд.

Принятие налогового кодекса существенно упорядочило базовые правила и процедуры связанные с налогообложением предприятий. В налоговом кодекс, кроме чисто организационных вопросов нашли отражение и вопросы связанные с ведением налогового учета, составлением и представлением налоговой отчетности и тд.

2) 2й уровень нормативного регулирования составляют положения по бух учету (ПБУ). В этих документах обобщаются принципы и базовые правила бух учета, излагаются основные понятия относящиеся к отдельным участкам учета, а также описываются возможные бухгалтерские приемы без конкретного механизма их применения к определенному виду деятельности. В настоящее время действуют 24 ПБУ. Планируется ввести еще около 30ти положений. ПБУ можно разделить на 3 группы:

1) Общие вопросы раскрытия информации

2) Активы и обязательства организации

3)Финансовые результаты деятельности организации

3) Раскрытие положений по бух учету в зависимости от специфики деятельности предприятия осуществляется в документах 3го уровня. К этим документам относятся методические рекомендации по планированию, учету и калькулированию себестоимости продукции, работ и услуг. Методические рекомендации по проведению инвентаризации

имущества и обязательств, методические указания по учету капитальных вложений, методические указания по заполнению форм бух отчетности и тд.

Одним из важнейший документов этого уровня является ПЛАН СЧЕТОВ БУХ УЧЕТЕ и инструкция по его применению.

4) 4й уровень в системе регулирования занимают рабочие документы организации формирующие ее учетную политику в методическом, техническом и организационном аспектах. Основным документом этого уровня является ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ.

Рассмотренная система нормативного регулирования бух учета должна обеспечивать формирование полной и достоверной информации о финансово-хозяйственной деятельности организации.

Ответ № 7: пользователи бух информации

Пользователей можно разделить на 2 группы:

1)Администрация организация

2)Сторонние структуры и лица

Представители администрации относятся к числу основных пользователей бух информацией. Для каждого из них состав информации определяется в зависимости от занимаемой должности и выполняемых функций.

К сторонни пользователям можно отнести всех кредиторов и инвесторов, а также прочие структуры взаимодействующие с организацией. Кредиторы являются пользователями бух информации с прямым финансовым интересом. Разделение на внутренних пользователей информации и внешних привело к появлению 2х новых видов учета – финансового и управленческого. Управленческий учет предназначен для администрации организации, а финансовый учет предназначен для внешних пользователей.

Лекция от 20.09.11

Тема №2 Предмет и метод бухгалтерского учета.

Вопрос 1:общее понятие предмета бух учета

Вопрос 2:классификация активов (хоз средств организации)

Вопрос 3:классификация пассивов (источников средств организации)

Вопрос 4:классификация хоз операций и процессов деятельности организации

Вопрос 5:метод бух учета

Ответ №1:общее понятие предмета бух учета

Для характеристики тех явлений, которые подлежат бух учету в его теории предусмотрено понятие объекта бух учета. Таким объектом может быть любое явление, которое может быть выражено в денежной оценке и необходимо органам управления организации.

Бух учет охватывает хоз операции и процессы. Любая организация работающая обособлено, ведущая производственную или иную финансово-хоз деятельность должна обладать определенным имуществом, то есть комплексом хоз средств. Это обстоятельство является основной предпосылкой построения системы формирования информации в бух учете. Имущество организации представляет собой совокупность материальных ресурсов, денежных средств, причитающихся организации выплат (дебиторская задолжность) финансовых вложений и затрат, необходимые для осуществления хоз деятельности. В нормативном регулировании бух учета имущество организации получило название АКТИВОВ ОРГАНИЗАЦИИ. Бух учет отражает состав и движение активов и первым объектом бух учета являются активы организации.

Имущество, которым располагает организация, поступает из различных источников и на различный период времени. Одним из источников возникновения имущества выступает совокупность вложений ее собственников, которая представляет собой собственный капитал организации. Другим источником возникновения имущества является совокупность вложений кредиторов представляющая собой обязательства организации. В нормативном регулировании бух учета собственный капитал и обязательства получили название ПАССИВОВ ОРГАНИЗАЦИИ. Бух учет характеризует состав и движение пассивов. И вторым объектом бух учета являются пассивы организации.

Финансово-хозяйственная деятельность организации складывается из различных хоз операций, каждая из которых часть процесса деятельности. Эти процессы являются составным частями кругооборота имущества. В бух учете отражается кругооборот имущества организации и формируется информация о его состоянии и размещении на различных стадиях кругооборота, а также происходящих при этом расходах и получаемых доходах. А разница между доходами и расходами даст величину ФИНАНСОВОГО РЕЗУЛЬТАТА (ПРИБЫЛЬ ИЛИ УБЫТОК). Таким образом третьим объектом бух учета является кругооборот имущества организации на различных его стадиях.

Следовательно предметом бух учета являются активы, пассивы и кругооборот имущества, а также финансовый результат деятельности.

Для того, чтобы сформировать полную и достоверную информацию о фин-хоз деятельности, необходимо научно-обоснованная классификация активов и пассивов.

Ответ №2:классификация активов(хоз средств организации)

В основу классификации активов берутся только их экономическое содержание и экономическая функция, которую они выполняют в конкретной организации. В связи с этим, имущество организации по отношению к скорости его оборота подразделяются на хоз средства длительного пользования (находятся в обороте организации более года) и на имущества предназначенное для текущего пользования (находятся в организации менее года). В нормативном регулировании бух учета первый вид имущества получил название ВНЕОБОРОТНЫХ АКТИВОВ, а второй вид имущества ОБОРОТНЫХ АКТИВОВ.

К ВНЕОБОРОТНЫМ АКТИВАМ относятся:

1)основные средства(стоимость движимого и недвижимого имущества в течении длительного времени находящегося в организации, так же сюда относятся основные средства полученные по лизингу)

2)доходные вложения в материальные ценности – это расходы организации в виде вложений в здания, сооружения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией во временное пользование с целью извлечения дохода.

3)вложения во внеоборотные активы – это долгосрочные инвестиции организации в строительство и приобретение основных средств и нематериальных активов. Эти затраты представляются собой расходы, которые еще не превратились во внеоборотные активы, но уже изъяты из оборотных средств.

4)нематериальные активы – это долгосрочные затраты организации на приобретение права пользования интеллектуальной собственностью, авторскими правами и другие аналогичные (здесь также учитываются затраты на лицензию, торговые марки, торговые знаки и так далее)

К оборотным активам относятся:

1)товарно-производственные запасы – это материалы, готовая продукция и товары. В их состав также включаются затраты на создание заделов незавершенного производства необходимого по технологическому процессу для продолжения производства в следующих отчетных периодов.

2)дебиторская задолжность (средство в расчетах) – это обязательство физических и юридических лиц перед организацией, то есть средства причитающиеся к получению от должников организации.

3)финансовые вложения – это вложения организации в акции, облигации, займы, денежное средство на депозитных счетах в банках и аналогичные финансовые вложения, инвестированные для извлечения дохода в виде %, дивидендов или разницы в стоимости ценных бумаг.

4)денежные средства – это сумма денег в кассе на расчетном и валютном счетах, готовых к дальнейшему использованию.

Ответ №3:классфикация пассивов (источников средств организации)

Пассивы организации складываются из ее собственного капитала и обязательств перед различными кредиторами. Собственный капитал организации представляет собой разницу

между стоимостью всего имущества и обязательствами. Эта чистая стоимость имущества, которая в нормативном регулировании бух учета получила название ЧИСТЫХ АКТИВОВ

Собственный капитал организации имеет сложное строение, и его структура зависит от организационно-правовой формы организации. Для того, чтобы ориентироваться во всем многообразии собственного капитала необходимо научно-обоснованное классификация по местам его формирования. По этому признаку собственный капитал организации подразделяется на капитал формируемый:

За счет создания собственниками организации уставного (стартового) капитала

За счет прибыли, остающейся в распоряжении организации после уплаты обязательных платежей в бюджет (нераспределенная прибыль)

За счет отчислений от прибыли остающихся в распоряжении организации после уплаты обязательных платежей в бюджет (резервный капитал)

За счет доходов возникающих в отчетном периоде, но имеющим отношение к будущим отчетным периодам.

За счет отнесения сумм на расходы (резерв предстоящих расходов и платежей)

В результате произведения переоценки внеоборотных активов и получение эмиссионного дохода (добавочный капитал)

Обязательства организации представляют собой часть стоимости ее имущества приобретенного в счет обязательства вернуть поставщику, банку или другому кредитору денежные средства или ценности эквивалентные стоимости такого имущества.

Имущество полученное организацией в счет обязательств находится в распоряжении организации на условиях выплаты процентов

В свою очередь обязательства подразделяются:

1) Долгосрочные обязательства – это займы и кредиты срок погашения которых наступает более чем через год.

2) Краткосрочные обязательства – это кредиты, займы и краткосрочная задолжность срок погашения которой менее года. Среди них особо следует выделить ТЕКУЩУЮ КРЕДИТОРСКУЮ ЗАДОЛЖНОСТЬ, которая возникает в ходе нормального производственного процесса.

К текущей кредиторской задолжности относят:

- задолжность по оплате труда (возникает в связи с тем, что з\п начисляется по состоянию на первое число каждого месяца, а выплачивается как правило после 10го числа следующего месяца)

- задолжность по отчислениям во внебюджетные фонды (пенсионный фонд, фонд ОМС, фонд соц страхования)

- задолжность бюджета по налогам (возникает в связи с тем, что, например, расчет налога на доходы физ лиц (НДФЛ – 13%) производится по состоянию на первое число, а переводится в доход бюджета в день выплаты з\п)

- текущая кредиторская задолжность

Ответ №4: классификация хозяйственных операций и процессов деятельности организации

Под воздействием хозяйственных операций собственный капитал организации меняется. По степени влияния на собственный капитал все хозяйственные операции подразделяются:

Операции увеличивающие собственный капитал

Операции уменьшающие собственный капитал

Операции не влияющие на величину собственного капитала

Из совокупности названных хозяйственных операций складываются процессы деятельности организации. В зависимости от своего экономического содержания эти процессы можно подразделить:

1)Процесс создания и приобретения средств производства, то есть комплекс хозяйственных операций связанных с обеспечением предприятия средствами труда для процесса производства

2) Процесс заготовления материалов – это комплекс хозяйственных операций связанный с обеспечением предприятия предметами труда для процесса производства

3) Процесс производства – это комплекс хозяйственных операций связанный с превращением предметов труда в готовую продукцию при помощи средств труда.

4) Процесс продаж – это комплекс хозяйственных операций по сбыту готовой продукции и доведения ее до потребителя.

Ответ №5

Метод бухгалтерского учета включает в себя следующие элементы:

1)Элементы связанные с организацией бухгалтерского наблюдения, то есть получение первичных сведений о всех происходящих хозяйственных операциях на предприятии. В бух учете для этого применяются документация и инвентаризация. Документы – это основа учета, где непосредственно с натуры фиксируются все хозяйственные операции, но данные бух учета иногда могут расходиться с действительным состоянием имущества, капитала и обязательств. Для выявления и устранения этих расхождений периодически проводится инвентаризация, то есть проверка фактического состояния имущества, капитала и обязательств, и сверка полученных данных с данными бух учета.

2)Элементы связанные с организацией бух измерения. Для этого используются оценка и калькуляция. Оценка – это способ денежного измерения имущества, капитала и обязательств. Калькулирование – это способ исчисления в денежной форме себестоимости отдельных объектов бух учета.

3)Элементы связанные с группировкой объектов бух учета. Для этого в бух учете применяют счета и двойную запись. Счета – это способ специальной группировки. И текущего отражения изменений отдельных объектов бух учета. Двойная запись это способ, позволяющий установить взаимосвязь между экономическими явлениями, отраженными на счетах бух учета, тк любая хоз операция связывает между собой как минимум два экономических явления.

4)Элементы связанные с обобщением данных учета. Для этого применяются баланс и отчетность. Баланс – это способ обобщенного отражения и группировки имуществ, капитала и обязательств в денежной оценке по конкретной организации на определенную дату. Отчетность – это способ получения итоговых данных о показателях финансово-хоз деятельности организации за определенный период(квартал, полугодие, 9 месяцев, год).

Таким образом метод бух учета представляет собой совокупность способов отражения финансово-хоз деятельности, которая включает в себя специфические приемы:

-наблюдения объектов бух учета

-их измерения

- их группировки

-их обобщения

Лекция от 04.10.11

Бухгалтерский баланс

Вопрос №1 –основная характеристика баланса

Вопрос №2 Строение и содержание баланса

Вопрос №3 – изменения в балансе вызываемое хоз операциями

Ответ №1 Основная характеристика баланса

Взаимосвязь имущества организации с ее собственным капиталом и обязательствами выражается в основном уравнении бух учета.

Выраженное в денежной оценке стоимость имущества всегда равна стоимости капитала и обязательств организации.

Активы=Пассивы (Имущество = Капитал + Обязательства )

Основное уравнение бух учета положено в основу построения важнейшего бух документа Бух Баланса. В общем смысле баланс означает равновесие. Балансовое обощение информации широко используется как в бух учете, так и в анализе хоз деятельности. Любой экономический баланс представляет собой 2 системы показателей выраженных в двух характеристиках. Равенства системы показателей является принципом характерным для балансирования. То есть две системы показателей всегда должны быть равны между собой.

Балансовое обобщение имеет под собой объективные основания. Оно позволяет дать характеристику взаимосвязей между экономическими явлениями и осуществить соизмерения затрат с результатами производства, складывающимися в процессе хоз деятельности. В учете бух баланс применяется для характеристики имущества, капитала и обязательств выраженных в денежной оценке при этом:

1)Баланс используется для отражения того имущества которым располагает конкретная организация в целях осуществления своей финансово-хоз деятельности.

2)В балансе находит отражение не только имущество организации, но и собственный капитал и обязательства послужившие источником образования этого имущества.

3)Многочисленные группы имущества, капитал и обязательств приводятся в балансе в сгруппированном виде в соответствии с их экономическом содержанием

4)Характеристика имущества, капитала и обязательств дается в бух балансе на определенную дату и только в денежной оценке.

Таким образом бух баланс это способ группировки и отражения состояния имущества, капитала и обязательств в денежной оценке на определенную дату по конкретной организации

Бух баланс служит источником информации для обширного круга пользователей. Баланс знакомит пользователей с имущественным состоянием предприятия, дает информацию о запасе материальных ценностей, показывает величину кредиторской задолжности и тд.

На основе данных баланса строится оперативное финансовое планирование, осуществляется контроль за движением денежных средств за движением дебиторской и кредиторской задолжности и тд. Данные бух баланса используются различными контролирующими органами при проверках.

Две системы показателей отражаемых в балансе представляют собой с одной стороны состав имущества организации, с другой стороны состав ее собственного капитал и обязательств. Существуют специальные термины для обозначения этих систем показателей: АКТИВ и ПАССИВ. Актив показывает состав и размещение имущества, а пассив состав собственного капитала и обязательств.

В основу построение баланса положенное рассмотренное выше классификация активов и пассивов.

Левая часть баланса наз актив, а правая пассив.

При этом каждая отдельная составная баланса как в активе, так и в пассиве наз статьей баланса Статья баланса показывает экономически однородный вид актива или экономически однородный вид пассива. Графически баланс отражается виде двусторонней таблицы с левой стороны которой показывается состав имущества, а с правой стороны источники образования этого имущества.

|

Актив |

Сумма |

Пассив |

Сумма |

|

Состав имущества организации |

|

Источники образования имущества |

|

|

Внеоборотные активы |

|

Капитал |

|

|

|

|

Долгосрочные обязательства |

|

|

Оборотные активы |

|

Краткосрочные обязательства |

|

|

Баланс |

1000 |

Баланс |

1000 |

Итоги актива баланса и итоги пассива баланса всегда равны между собой. Это равенство является обязательным и вытекает из того, что в балансе представлен комплекс хозяйственных средств выраженный в 2х экономических характеристиках – с одной стороны само имущество, с другой стороны источник образования имущества.

Балансы можно подразделить на следующие виды:

Начальный баланс – отражает начало хоз деятельности организации.

Вступительный баланс составляется организациями, являющимися правопреемниками ранее действовавших.

Периодический баланс:

-промежуточный (составляется на 1 апреля, 1 июля и 1 октября)

-годовой (составляется на 1 января)

По форме эти балансы ни чем не отличаются друг от друга, но годовой баланс является более достоверным, тк составляется после проведения инвентаризации имущества, расчетов и денежных средств.

Передаточный – составляется при смене собственников предприятия

Санируемый – составляется в тех случаях, когда предприятию грозит банкротство

Ликвидационный – составляется при ликвидации организации

Балансы бывают простыми и исходными.

Простой составляется по данным одной организации, а сводный по данным нескольких организаций.

Под влиянием хоз операций активы и пассивы организации меняются. Вместе с их изменениями меняется и баланс.

Лекция от 11.10.11

Хоз средства находятся в кругообороте и следовательно постоянно изменяются. Вместе с ними меняется и баланс.

Изменения в балансе могут затрагивать:

Только активные статьи баланса

Только пассивные статьи баланса

Статьи актива и пассива в сторону увеличения

Статьи актива и пассива в сторону уменьшения

Эти 4 вида изменений исчерпывают все многообразие хозяйственных операций предприятия

Хоз операции:

Из кассы предприятия сданы деньги на расчетный счет

Операции первого типа вызывают переход средств из одной сферы в другую. Такие изменения затрагивают только актив баланса, уменьшая одну статью и увеличиваю другую статью.

Деньги в кассе уменьшатся, а расчетный счет увеличение.

При этом итог баланса остается неизменным.

Часть прибыли зачислена в резервный капитал

Операции второго типа вызывают изменения в источниках средств, уменьшая одну статью в пассиве и увеличивая другую статью в пассиве. (Прибыль уменьшается, резервный капитал увеличится, итог баланса при этом не меняется)

3) На расчетный счет зачислен долгосрочный кредит банка

Операции 3го типа увеличивают имущество в активе и одновременно увеличивают источники образования этого имущества в пассиве .

Расчетный счет актив увеличенье, задолжность по займам и кредитам пассив, увеличение, итог актива и пассива увеличится на одну и ту же сумму.

4)Из кассы выплачена зарплата сотрудникам

Операции 4го типа уменьшают имущество в активе и одновременно уменьшают источники образования этого имущества в пассиве.

Касса актив уменьшение, а задолжность по оплате труда пассив уменьшение, а баланс уменьшится на одну и ту же сумму в активе и пассиве.

Таким образом при любых хоз операциях при отражении их в балансе:

1)Сохраняется равенство актива и пассива баланса

2)Каждая хоз операция отражается не менее чем в двух статьях баланса

3) Обнаруживается прямая связь баланса с хоз операциями

В результате хоз операций бух баланс может меняться, но вносить изменения в баланс после каждой операции трудоемко и нецелесообразно. Для учета всех тех изменений, которые происходят с активами и пассивами организации в бух учете используется взаимосвязанное отражение информации в виде счетов бух учета, задействованных по принципу двойной записи.

Со склада предприятия отпущены материалы в производство 1 тип

На склад получены материалы от поставщиков 3 тип

С расчетного счета переведено задолжность поставщикам 4 тип

Из заработной платы удержан налог на физических лиц 2 тип

Система счетов и двойная запись.

Вопрос №1 счета бух учета, их назначение и строение

Вопрос №2 счета активные и счета пассивные

Вопрос №3 двойная запись операций на счетах и ее значение

Вопрос №4 корреспонденция между счетами и бух проводки

Вопрос №5 систематическая и хронологическая записи в бух учете

Вопрос №6 счета синтетического и аналитического учета (субсчета)

Вопрос №7 обобщение учетных записей, оборотные и сальдовые ведомости, порядок их составления и значения.

Ответ №1 счета бух учета, их назначение и строение

Для руководства предприятия необходимо знать не только состояние, но и движение хоз средств. Изменения хоз средств находят свое отражение балансе, однако по балансу очень сложно следить за многочисленными последовательными изменениями каждого вида средств. Для того, чтобы упростить и обосновать эти изменения, а также их учет весь актив и весь пассив баланса расчленяют на отдельные части по количеству имеющихся в нем статей, таким образом осуществляется предварительный учет всех изменений. На каждую статью баланса открывается свой отдельный счет. Поскольку баланс группирует хозяйственные средства по экономическому признаку, то поэтому же признаку имущество и источники группируются на счета бух учета. Таким образом счет бух учета представляет собой способ группировки и контроля за объектами бух учета. Изменения в хоз средствах выражается путем их увеличения или путем их уменьшения, чтобы получить общие сведения по каждому виду изменений операции по увеличению и операции по уменьшению группируются отдельно. Запись на счетах может осуществляться по разной форме. Открыть счет – это значит взять соответствующий бланк, дать счету название, и записать в счет начальный остаток из баланса. Обычно счет получает тоже название, что и балансовая статья (пример статься основные средства и бух счет основные средства (01 нумерация), но бывают и исключения.

Например статься в балансе незавершенное производство, а бух счет будет наз основное производство. Наименование счета в бух учете пишут в кавычках.

Ответ№2 счета активные и счета пассивные

Счета, которые открываются для активных статей баланса и служат для учета движения отдельных видов имущества наз активными. Пример: счет нематериальные активы, счет материалы, счет касса, счет готовая продукция, счет товары отгружены и тд.

Счета, которые открываются для учета движения отдельных видов капитала и обязательств наз пассивными, пример: счет уставной капитал, счет добавочный капитал, счет кредиты и займы, счет расчеты с поставщиками и подрядчиками и тд.

В учебных целях используем счет след формы:

|

Дебит |

Кредит |

Для обозначения взаимно противоположных направления движения хоз средств, записываемых на счетах бух учета левую часть счета наз дебитом, а правую часть счета кредитом.

Отдельный счет открывается на каждую балансовую статью по которой имеется остаток. При открытии начальный счетов остаток (сальдо начальное) записывается по дебиту счета. При открытии пассивных счетов – по кредиту счета.

Если по мере совершение хоз операций потребуются другие счета, то они открываются по мере необходимости, но сальдо начального в таких счетах не будет. После открытия счетов в них записываются хоз операции, которые совершаются в течении месяца.

Лекция от 18.10.11

После записи операций на счетах в них подсчитываются обороты.

Оборотом называется итог операций записанных на счете в течении определенного периода. Принято подсчитывать обороты за месяц. Обороты бывают дебетовые (итог операций по дебиту счета) и кредитовые (итог операций по кредиту счета). После подсчета оборотов подсчитывается сальдо конечное на конец отчетного периода, которое будет являться сальдом начальным для следующего отчетного периода.

Для того, чтобы подсчитать сальдо конечное в активных счетах необходимо:

К сальдо начальному по дебиту прибавить оборот по дебиту и отнять оборот по кредиту .

В пассивных счетах наоборот:

К сальдо начальному по кредиту необходимо прибавить оборот по кредиту и отнять оборот по дебиту

Если сальдо начального в счете нет, то в расчет принимаются только обороты. В активных счетах сальдо может быть только дебетовое. В пассивных счетах может быть только кредитовое.

По данным конечных остатков составляется баланс на начало следующего конечного периода.

Баланс на 1 октября 2011г

|

Актив Состав и размещение имущества |

Сумма |

Пассив Источники образования имущества |

Сумма |

|

1.Внеоборотные активы |

480000 |

3Капитал и резервы Уставной капитал |

590000 |

|

НМА |

103000 |

Нераспределенная прибыль |

55000 |

|

Итого |

583000 |

Итого |

645000 |

|

2.Оборотные активы |

|

4Долгосрочные обязательства |

|

|

Материалы |

90000 |

Займы и кредиты Итого |

- - |

|

Затраты в незавершенном производстве |

25000 |

Краткосрочные обязательства |

|

|

Расчетный счет |

40000 |

Задолжность поставщикам и подрядчикам |

35000 |

|

Касса |

12000 |

Задолжность персоналу по оплате труда |

56000 |

|

Итого |

167000 |

Задолжность по налогам и сборам Итого |

14000

105000 |

Итого 750000 Итого 750000

|

Активные счета |

Пассивные счета | ||

|

Сальдо начальное 480000 |

|

|

СН 590000 |

|

|

|

|

|

|

Сальдо начальное 103000 |

|

|

Нер приб СН 55000 |

|

|

|

|

|

|

СН 90000 |

|

|

Задолж пост СН=35000 |

|

|

|

|

|

|

Осн произв СН 25000 |

|

|

Задолж по оплате труда |

|

|

|

|

|

|

Расчетный счет СН 40000 |

|

|

Задолдж по налогам и сборам СН 14000 |

|

14000 |

|

| |

|

Касса СН 12000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

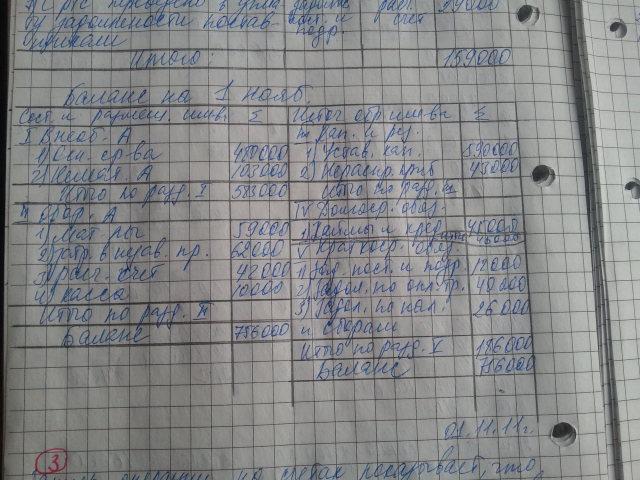

Журнал регистрации хозяйственных операций за октябрь месяц

|

Содержание хоз операции |

Корреспондирующие счета Дебит Кредит |

Сумма | |

|

1.С расчетного счета получены деньги на выплату з\п |

Касса |

Расч счет |

14000 |

|

2. из кассы выплачена з\п сотрудникам |

Задолжность по оплате труда |

Касса |

16000 |

|

3 Начислен налог на прибыль за отчетный период |

Нераспределенная прибыль |

Задолждность по налогам и сборам |

12000 |

|

4 на расчетный счет зачислен долгосрочный кредит банка |

Расчетный счет |

Займы и кредиты |

45000 |

|

5На склад получены материалы от поставщиков |

Материалы |

Задолжность перед поставщиками |

6000 |

|

6Со склада отпущены материалы в производство |

Основное производство |

Материалы |

37000 |

|

7 С расчетного счета переведено в уплату задолжности поставщикам |

Задолжность поставщикам |

Расчетный счет |

29000 |

|

Итого |

|

|

159000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тут должна быть таблица, которой нет (фото 1)

Составить сальдо баланс на начало следующего отчетного периода на 1 ноября

Лекция от 01.11.11

Запись операций на счетах показывает, что каждая хозяйственная операция приводит к двум экономическим явлениям и как следствие каждая хоз операция записывается не менее, чем на двух счетах бух учета при чем обязательно по дебиту одного счета и кредиту другого счета. Такой порядок записи получил название двойной двусторонней записи. Способ двойной двусторонней записи обусловлен тем, что

1) Отражает экономическую природу и изменения форм стоимости в процессе кругооборота хоз средств.

2)Отражает структуру баланса поскольку для каждой статьи баланса открывается свой особый счет.

3)показывает различие в структуре активных и пассивных счетов

Способ двойной двусторонней записи лежит в основе двойной бухгалтерии

Способ двойной записи имеет:

Экономическое значение, так как посредством такой записи увязываются два экономических момента в работе предприятия, что позволяет следить за динамикой средств и контролировать их изменения.

Контрольное значение тк двойная запись позволяет контролировать правильность записи на счетах. Такая возможность создается тем, что если каждая хоз операция в одной и той же сумм описывается по дебиту одного счета и по кредиту другого счета, то итог оборотов по дебиту всех счетов всегда должен быть равен итогу оборотов по кредиту всех счетов (EобД=ЕобК)

При отражении хоз операций методом двойной двусторонней записи возникает определенная взаимосвязь, которая наз корреспонденция счетов, а счета между которыми возникла такая взаимосвязь наз корреспондирующими. Для записи на счетах корреспонденция обозначается бух проводкой. Бух проводкой наз запись в которой указывается наименование дебетуемого и кредитуемого счетов, а также сумма хоз операции. Например: поступили материалы на склад от поставщика.

Дебит счета материалы (10) – Кредит счета (расч с постав (60))

Бух проводки \бывают 2х видов:

-простые (в которых затрагивается 2 счета)

-сложные(3 и более счета)

-бух проводки оформляются спец документом в котором

записываются одна или группа однородных хоз операций

Все бух проводки регистрируются установленным способом.

Ответ №5 Систематическая и хронологическая записи в бух учете

Для обеспечении контроля за полнотой записи, а также для обеспечения сохранности сведений все составленные проводки сначала регистрируются в хронологической последовательности, то есть по мере их совершения во времени. По мере регистрации каждой проводке присваивается порядковый номер. Под этим номером конкретная хоз операция записывается на всех счетах в книгах и журналах. Такая запись и называется хронологической. Она охватывает подряд все хоз операции независимо от их эконом содержания и однородности. Хронологическая запись может осуществляться в регистрах разной формы. После записей хоз операций в журнале их записывают на счета бух учета. На счетах хоз операции записываются в определенной группировке по принципу однородности и однокачественности операций и такая запись наз систематической. Поскольку в журнале регистрации хоз операций и на бух счетах записываются одни и те же операции, то итог по регистрационному журналу всегда должен быть равен сумме обороту по дебиту и сумме оборотов по кредиту.

Систематическая запись на практике осуществляется в различных ведомостях в журналах-ордерах, и в главной книге. Систематическая и хронологическая записи могут вестись как вместе, таки раздельно.

Ответ№6 Счета синтетического и аналитического учета. Субсчета.

Счета открываемые по балансу учитывают сгруппированное имущество и его источники по их видам. Такие счета служащие для обобщенного учета имущество источников и процессов наз синтетическими. В синтетических счетах учет ведется только в денежных измерителях. Но для руководства предприятия необходимо знать наличие имущества в количественном выражении по каждому наименованию.

Поэтому в бух учет синтетические счета расчленяют на аналитические(например: синтетический счет материалы может иметь аналитические счета-сталь, чугун, медь и пр). Таким образом счета, которые открываются в развитие синтетических счетов и служащие для учета имущества и его источников наз аналитическими.

Учет в аналитических счетах ведется в натуральном и денежном измерителях. Сальдо в аналитическом счете записывается на той же стороне, где оно было записано в синтетическом счете. Обороты и сальдо конечное также определяются по правилам синтетического счета. Не все синтетические счета можно разделить на аналитические. Счета которые можно разделить наз сложными, например задолжность по оплате труда, счета которые нельзя разделить наз простыми, например, счет касса. Кроме синтетических и аналитических счетов в учете используются субсчета. Субсчет – это определенное подразделение внутри синтетического счета с целью объединения в группы аналитических счетов.

Пример: к синтетическому счету №10 (материалы) – могут быть открыты субсчета:

10\1 – сырье и материалы

10\2 – покупные полуфабрикаты

10\3 топливо

10\4 тара

…

10\11 специальная оснастка и специальная одежда в эксплуатации

А к субсчету 10\3 топливо могут быть открыты аналитические счета:

Дизельное топливо, мазут, бензин по маркам, керосин и тд

Ответ№7 Обобщение учетных записей. Оборотные и сальдовые ведомости, порядок их составления и значение

Для характеристики изменения средств за определенный период для проверки правильности записей на счетах периодически составляются оборотные ведомости раздельно по счетам синтетического учета и аналитического учета. Такие ведомости как правило составляются за месяц

|

Наименование счета |

Сальдо начальное |

Сальдо начальное |

Оборот за месц |

Оборот за месяц |

Сальдо конечное |

Сальдо конечное |

|

|

Дебит |

Кредит |

Д |

К |

Д |

К |

|

ОС |

480000 |

|

- |

- |

480000 |

- |

|

НМА |

103000 |

|

- |

- |

103000 |

- |

|

Материалы |

90000 |

|

6000 |

37000 |

59000 |

- |

|

Основное производство |

25000 |

|

37000 |

- |

62000 |

|

|

Расчетный счет |

40000 |

|

45000 |

43000 |

42000 |

|

|

Касса |

12000 |

|

14000 |

16000 |

10000 |

|

|

Уставной капитал |

|

590000 |

- |

- |

|

590000 |

|

Нераспредленная прибыль |

|

55000 |

12000 |

- |

|

43000 |

|

Задолжность поставщикам и подрядчикам |

|

35000 |

29000 |

6000 |

|

12000 |

|

Задолжность перед персоналом организации |

|

56000 |

16000 |

- |

|

40000 |

|

Задолжность по налогам и сборам |

|

14000 |

- |

12000 |

|

26000 |

|

Кредиты и займы |

|

0 |

- |

45000 |

|

45000 |

|

Итог |

750000 |

750000 |

159000 |

159000 |

756000 |

756000 |

|

|

|

|

|

|

|

|

15.11.11

Оборотная ведомость по счетам синтетического учета имеет три пары равных итогов:

1)начальный остаток по дебиту

2) Обороты по дебиту и кредиту

3)Конечный остаток(сальдо конечное) по дебиту и кредиту

Равенство этих оборотов обусловлено методов двойной двусторонней записи на счетах

Для проверки правильности записей сальдо начальное по дебиту и кредиту должно совпадать с балансом на начало отчетного периода, обороты по дебиту и кредиту должны совпадать с итогом по журналу регистрации операций и сальдо конечное по дебиту и кредиту должно совпадать с балансом на конец отчетного периода.

Оборотная ведомость по синтетическим счетам имеет:

1)Экономическое значение тк отражает изменения в хоз средствах за определенный период времени.

2) Контрольное значение тк при помощи оборотной ведомости проверяется полнота и правильность записей на синтетических счетах.

С помощью оборотной ведомости можно выявить следующие ошибки:

1)Неправильная корреспонденция счетов с нарушением принципов двойной двусторонней записи

2)Запись по дебиту и кредиту в разных суммах

3)Повторные записи или пропуски операций

Однако, следует иметь ввиду, что оборотная ведомость не показывает искажения операций по существу. Это можно выявить только при повторном рассмотрении хоз операции.

Оборотные ведомости по аналитическим счетам составляются для проверки правильности записей на счетах аналитического учета. Они имеют ту же форму, но с введением дополнительного показателя - “единица измерения”.

Оборотная ведомость по аналитическим счетам включает в себя все счета аналитического учета открытые в течение месяца.

Оборотные ведомости по аналитическим счетам имеют:

1)Контрольное значение, тк с помощью них проверяется правильность записи на счетах аналитического учета.(1е и 2е проверить!!!!!)

2) аналитическое значение тк и используются для аналитической работы на предприятии

Таким образом оборотные ведомости являются средством обобщения и проверки записей на счетах бух учета.

Для упрощения ведения оборотных ведомостей при складском учете применяются сальдовые ведомости. В сальдовых ведомостях записываются только сведения об остатках запасов на определенную дату.

Таким образом в бух учете существует следующая последовательность записей:

На основании баланса открываются синтетические счета

Каждая хоз операция оформляется специальным документом

По данным документов составляются бух проводки

Проводки регистрируются в хронологической последовательности и записываются на счета

После записи на счетах подсчитываются обороты и остатки на конец отчетного периода

По данным синтетических и аналитических счетов составляются оборотные ведомости.

По данным конечных остатков составляется баланс на начало следующего отчетного периода

Сказанное позволяет сделать вывод о том, что бух баланс, счета и оборотные ведомости представляют собой определенную систему приемов, которые используются для отражения хоз деятельности в учете.

Тема Принципы учета основных процессов деятельности организации