Отчет о финансовых результатах4

млн. руб.

|

Показатели |

Усл. обозначение |

За отчетный год |

За предыдущий год |

|

Выручка от продаж |

S |

6 863,5 |

5 808,7 |

|

Себестоимость продаж |

CGS |

(5 178,5) |

(4 422,6) |

|

Валовая прибыль |

GI |

1 685 |

1 386,1 |

|

Коммерческие расходы |

Com |

(175,6) |

(156,8) |

|

Управленческие расходы |

Adm |

(810,2) |

(660,4) |

|

Прочие операционные (расходы)/доходы |

OthOE |

(17,9) |

(75) |

|

Итого операционные расходы |

OE |

(6 182,2) |

(5 314,8) |

|

Операционная прибыль (убыток) |

EBIT |

681,3 |

493,9 |

|

Проценты за кредит |

I |

(26,4) |

(36,7) |

|

Прибыль (убыток) до налогообложения |

EBT |

654,9 |

457,1 |

|

Налог на прибыль |

T |

(270,3) |

(189,6) |

|

Чистая прибыль (убыток) |

NI |

384,7 |

267,6 |

Система представления этих показателей в отчете о прибылях и убытках очень логична и продуманна. Показатель валовой прибыли является наиболее обширной категорией, отражающей разницу между полученными компанией доходами и себестоимостью проданных изделий (услуг). Если рассматривать этот показатель с чисто коммерческой точки зрения, то он характеризует общий уровень «наценки» которую компания-продавец устанавливает на закупаемые ею ресурсы после их соответствующей переработки и подготовки к продаже. Грубо говоря, валовая прибыль показывает разницу между стоимостью, по которой предприятие «купило» ресурсы, а затем «продала» их или результаты их переработки. Никакие расходы общего характера, связанные с обеспечением бесперебойного функционирования предприятия в целом не находят отражения в валовой прибыли. Очевидно, что основным фактором роста данного показателя является прочность рыночных позиций продавца, конкурентоспособность его товаров. Существует три основных разновидности бизнеса, обеспечивающие получение высокой валовой прибыли:

-

высокотехнологичные новаторские компании могут захватить огромную часть рынка благодаря прорыву на него с принципиально новыми продуктами. Примером такого прорыва было создание компанией «Эппл» таких инновационных продуктов как iPod, iPhone и iPad;

-

компании располагающие общепризнанным брэндом, защищенным патентами, а также имеющие неоспоримые технологические преимущества (например, секретную химическую формулу продукта или ноу-хау) либо создавшие широкую сеть дистрибуции товаров по всему миру, имеют возможность в течение длительного периода времени бесперебойно получать ренту со своей франшизы. Одним из наиболее ярких примеров такого бизнеса является корпорация «Кока-Кола»;

-

компании, получившие неоспоримые конкурентные преимущества, благодаря изобретению или удачному применению ими оригинальных бизнес-процессов и способов продажи своей продукции. Такие компании занимают положение аналогичное кассиру на платном посту – клиенты сами несут им деньги, не требуя в обмен каких-либо специальных дополнительных услуг. Чаще всего столь прочные монопольные позиции могут захватывать полностью или частично государственные предприятия, тем не менее существуют примеры успешного функционирования в данной нише публичных корпораций. Наиболее ярким примером доминирования в своей отрасли является корпорация «Майкрософт», которая сумела поставить себя таким образом, что ее клиентами сделались все производители персональных компьютеров с предустановленными на них операционными системами «Windows». С каждого проданного ПК его изготовитель должен осуществлять лицензионные платежи в пользу «Майкрософт».

Высокий уровень валовой прибыли характерен также для предприятий, работающих в сфере услуг, прежде всего – для аудиторских и юридических фирм. Для осуществляемой ими деятельности характерна довольно незначительная величина переменных издержек или себестоимости оказываемых ими услуг. Значительно больший удельный вес в структуре их расходов составляют общие операционные затраты.

Валовая прибыль содержит в себе информацию о том, насколько успешно предприятие создает стоимость, но этот показатель ничего не говорит о величине дохода, поступающего в распоряжение основных групп инвесторов предприятия. В значительно большей степени для решения данной задачи приспособлен показатель операционной прибыли, который отражает все текущие расходы, понесенные предприятием в течение отчетного периода, независимо от их отношения к продаваемым изделиям (услугам). Операционная прибыль характеризует эффективность использования всех активов предприятия, поэтому ее величина довольно точно аппроксимирует общий объем вновь созданной стоимости, подлежащей распределению между акционерами и кредиторами. Одновременно этот показатель демонстрирует способность менеджмента компании управлять вверенными ему активами, то есть он является индикатором качества управления предприятием. Еще одним важным достоинством операционной прибыли является ее регулярный характер – в ней не находят отражения результаты чрезвычайных обстоятельств, также на ее величину не влияют издержки, связанные с привлечением финансирования и не имеющие прямого отношения к эксплуатации активов. Регулярность означает более высокую прогнозируемость, так как основная часть операционных доходов и расходов с высокой степенью вероятности будет повторяться в будущем. Поэтому показатель операционной прибыли очень широко используется для прогнозирования будущих денежных потоков предприятия.

Показатель чистой прибыли (NI) отражает общую сумму дохода (после уплаты налога на прибыль), доступную к распределению между владельцами обыкновенных и привилегированных акций. Это заключительный показатель отчета о прибылях и убытках, его «нижняя линия» (“bottom line”). Вполне естественно огромное внимание, уделяемое этому показателю как менеджментом компаний, так и инвесторами. В бухгалтерской трактовке, чистая прибыль означает прирост собственного капитала компании за отчетный период, иными словами – увеличение богатства ее владельцев. Однако, данная бухгалтерская чистая прибыль не отражает реальной прибыли инвесторов, которая состоит из суммы полученных ими дивидендов и величины прироста стоимости акций. Более логично воспринимать показатель чистой прибыли как индикатор способности предприятия генерировать будущие денежные потоки. Но и с этим своим предназначением (прогнозирование будущих денежных доходов) данный показатель справляется отнюдь не идеально: вдобавок к неоднократно обсужденным выше недостаткам метода начислений, чистая прибыль подвержена также влиянию различных чрезвычайных обстоятельств нерегулярного характера. К ним можно отнести стихийные бедствия, крупные разовые списания стоимости активов, различные социально-экономические явления (забастовки, экспроприации и т.п.). Более надежным инструментом прогнозирования будущих денежных потоков является операционная прибыль.

Наряду с абсолютными значениями прибыли могут быть рассчитаны относительные показатели – показатели маржи. Валовая маржа (GM) рассчитывается делением суммы валовой прибыли на объем выручки от продаж. Показатели операционной маржи (OM) и маржи чистой прибыли (NIM) отличаются от валовой маржи только значениями числителей: для операционной маржи в числитель дроби ставится операционная прибыль (EBIT), а для маржи чистой прибыли, соответственно – чистая прибыль (NI).

; (1)

; (1)  ; (2)

; (2)  . (3)

. (3)

За отчетный год: За предыдущий год:

GM 1 685 / 6 863,5 = 24,6%; 1 386,1 / 5 808,7 = 23,9%;

OM 681,3 / 6 863,5 = 9,9%; 493,9 / 5 808,7 = 8,5%;

NIM 384,7 / 6 863,5 = 5,61%; 267,6 / 5 808,7 = 4,6%

Показатели маржи отражают долю, занимаемую прибылью в продажной цене продукции (услуг). Например, валовая маржа за отчетный год в размере 40% означает, что 6/10 цены составляет себестоимость продаж, а 4/10 – валовая прибыль, которая может быть использована как для финансирования операционных расходов предприятия, так и для выплаты инвесторам. Если уровень маржи чистой прибыли достигает 5,61%, это свидетельствует о том, что в каждом рубле выручки от продаж содержится 5,61 коп. чистой прибыли, которая может быть выплачена владельцам в форме дивидендов.

При оценке деятельности компаний финансовым рынком, в качестве ориентиров для инвесторов служат следующие ориентировочные значения показателей маржи, достижение которых считается желательным для большинства компаний:

-

валовая маржа: 40% - 50% и выше;

-

операционная маржа: 15% - 25% и выше;

-

маржа чистой прибыли: 8% - 10% и выше.

Как видно из выполненных расчетов, финансовые результаты анализируемого предприятия однозначно оставляют желать лучшего: с каждым годом оно все глубже скатывается в убытки. Соответственно, ни один из показателей маржи даже приближенно не соответствует нормативному уровню. Инвесторы, вложившие деньги в акции данной компании, теряют инвестированный капитал. Причем в отчетном году величина убытков заметно возросла.

Наряду с производственными, управленческими и коммерческими расходами, предприятия, привлекающие заемный капитал должны уплачивать проценты за кредит. Источником процентных платежей служит операционная прибыль предприятия, поэтому очень полезно сопоставить величину этого показателя с общей суммой начисленных процентов к уплате. Частное от деления суммы операционной прибыли на сумму выплаченных процентов называется коэффициентом покрытия процентов (Кпокр%). Считается, что для кредитоспособного предприятия нормальное значение данного показателя должно быть не ниже 4 (по абсолютной величине).

Кпокр% за отчетный год: 681,3 / 26,4 = 25,8;

Кпокр% за предыдущий год: 493,9 / 36,7 = 13,5.

В отчетном году наблюдается резкий рост коэффициента покрытия, хотя и в предыдущем периоде его уровень был значительно выше ориентировочного норматива. Можно сделать вывод о наличии у предприятия огромной «подушки финансовой безопасности», позволяющей ему осуществлять стратегию своего развития без оглядки на кредиторов. Обратной стороной такой чрезмерной финансовой осторожности может стать снижение рентабельности собственного капитала за счет отказа от использования более дешевого заемного финансирования.

Большую пользу может принести совместный анализ отчета о прибылях и убытках и бухгалтерского баланса. Бухгалтерский баланс показывает величину экономического потенциала, накопленного предприятием за время своего существования. С финансовой точки зрения, размер этого потенциала определяет стоимость вложенного в предприятие совокупного капитала. Отчет о прибылях и убытках характеризует отдачу, которую приносит вложенный в предприятие экономический потенциал. Очевидно, что наиболее информативными будут относительные показатели, при расчете которых одновременно учитываются данные как о размере потенциала, так и об экономическом эффекте от его использования. Такие показатели отражают экономическую эффективность использования потенциала, другими словами – отдачу с каждого рубля инвестированного в предприятие капитала.

Наличие в бухгалтерской отчетности большого числа показателей, характеризующих как объем экономического потенциала, так и степень его использования, позволяет рассчитывать большое число относительных индикаторов эффективности. Всю совокупность этих индикаторов можно объединить в две группы: показатели оборачиваемости и показатели рентабельности (доходности) капитала. Первая группа показателей рассчитывается исходя из «верхней линии» отчета о прибылях и убытках – объема продаж и себестоимости проданных товаров (услуг). Показатели рентабельности ориентируются на «нижнюю линию» – чистую прибыль а также на некоторые промежуточные показатели прибыли.

Оборачиваемость капитала отражает скорость, с которой происходит его трансформация из одной материально-вещественной формы в другую: деньги превращаются в запасы, запасы – в дебиторскую задолженность, та – опять в деньги и т.д. Высокая скорость обращения капитала повышает ликвидность активов, их способность быстро и без существенных потерь в стоимости превращаться в денежную форму. В свою очередь, это означает, что быстрая оборачиваемость капитала позволяет предприятию продолжать свою деятельность и вовремя расплачиваться с кредиторами, не привлекая для этого дополнительных финансовых ресурсов. Для сравнения можно рассмотреть пример работы автотранспортного предприятия: при хорошей организации работы, отсутствии аварий и простоев, заданный объем перевозок может быть осуществлен меньшим количеством транспортных единиц. В противном случае, автоколонна будет вынуждена компенсировать недостатки в организации своей работы приобретением все новых и новых автомобилей, так как имеющийся автопарк не будет справляться с плановым объемом работ. Точно так же, медленно обращающийся капитал не будет обеспечивать достаточный объем доходов в абсолютном выражении, поэтому компании будут вынуждены привлекать дополнительный капитал, неся при этом дополнительные издержки по его привлечению.

Существуют различные показатели, позволяющие измерять скорость обращения вложенного в предприятие капитала. Наиболее общим из них является показатель оборачиваемости активов или совокупного капитала, который рассчитывается по формуле:

(4)

(4)

Этот показатель отражает количество оборотов, которые совершает в среднем за год весь вложенный в предприятие капитал (совокупные активы). Если разделить число дней в году (365) на среднее количество оборотов за год, то частное от деления будет показывать среднюю продолжительность одного оборота ресурсов в днях:

(5)

(5)

При расчете показателей оборачиваемости (так же, как и всех других показателей, для определения которых одновременно используются данные из баланса и отчета о прибылях и убытках) приходится сопоставлять интервальные показатели (обороты из отчета о прибылях и убытках) с дискретными значениями (данные об остатках из баланса). Сами по себе динамические данные из отчета о прибылях и убытках несопоставимы со статичными показателями из бухгалтерского баланса. Для согласования столь разнородной информации рассчитывают средние за период значения балансовых остатков. В идеале, для соответствующих расчетов следует использовать формулу средней хронологической (в которой отражаются все промежуточные остатки), но так как в отчетных балансах приводятся сведения только на начало и конец отчетного периода (без указания о промежуточных остатках на первое число каждого месяца внутри отчетного периода), на практике расчет средних остатков выполняется по упрощенной формуле: путем деления пополам суммы остатков на начало и на конец отчетного периода.

Используя данные отчета о финансовых результатах (табл. 1) и отчета о финансовом положении (табл. 1 и табл. 2 из лекции «Анализ баланса»), рассчитаем оборачиваемость совокупного капитала в оборотах и днях:

OбА в оборотах: 6 863,5 / ((3 335 + 3 158) / 2) = 2,1 оборота;

OбА в днях: 365 / 2,1 = 172,6 дня.

Оборачиваемость совокупных активов показывает насколько эффективно использовались предприятием все доступные ему ресурсы, независимо от способа их финансирования. Рассматриваемое предприятие обеспечило скорость обращения каждого вложенного рубля на уровне 2,114 оборота за отчетный год. Это означает, что длительность одного оборота составила 172,4 дня. Следует отметить, что оборачиваемость активов, превышающая 2 оборота за год, является довольно редким показателем – у большинства крупных предприятий она не достигает и 1. То есть, можно сделать вывод о грамотном управлении руководством компании доверенными ему ресурсами.

Еще более полезными являются показатели оборачиваемости для отдельных элементов чистого рабочего капитала: запасов, дебиторской задолженности покупателей и кредиторской задолженности поставщикам. Эти показатели рассчитываются по следующим формулам:

, (6)

, (6)

где CGS – себестоимость продаж.

(7)

(7)

(8)

(8)

В нашем примере оборачиваемость запасов составила 98,4 (5 178,5 / ((57 + 48) / 2)) оборота за год. Это очень хороший показатель, но в данном случае следует принимать во внимание специфику отрасли деятельности компании: она оказывает услуги, поэтому у нее отсутствуют остатки готовой продукции и незавершенного производства, что ускоряет оборачиваемость запасов. Оборачиваемость дебиторской задолженности покупателей 11,8 (6 863,5 / ((586 + 574) / 2)) оборота за год, оборачиваемость кредиторской задолженности поставщикам 12,2 (5 178,5 / ((431 + 421) / 2)) оборота за год. Можно отметить примерное совпадение показателей оборачиваемости дебиторской и кредиторской задолженности, свидетельствующее о стремлении менеджмента сбалансировать сроки расчетов с покупателями и поставщиками.

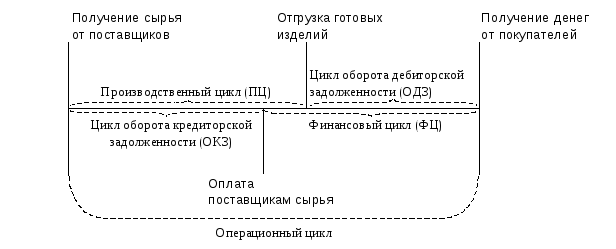

Расчет продолжительности оборота по каждому элементу чистого рабочего капитала в днях позволяет лучше понять структуру операционного цикла данного предприятия. Под операционным циклом понимается промежуток времени от поступления на предприятие сырья и материалов от поставщиков, до получения им денег от покупателей за проданные им изделия (см. рис. 1).

Длительность операционного цикла (ОЦ) равна сумме производственного цикла (ПЦ) и цикла оборота дебиторской задолженности (ОДЗ). Если из общей длительности операционного цикла исключить цикл обращения кредиторской задолженности (ОКЗ), то полученная разность будет характеризовать финансовый цикл или цикл денежной конверсии (ФЦ) предприятия, то есть продолжительность периода, в течение которого предприятие, уже заплатив деньги поставщикам, еще не получило платы от покупателей. иными словами, финансовый цикл отражает потребность предприятия в привлечении долгосрочных источников для финансирования своей операционной деятельности. Чем больше финансовый цикл, тем больше потребность предприятия в долгосрочном капитале. По сути дела, финансовый цикл отражает потребность предприятия в собственном оборотном капитале.

ОЦ = ПЦ + ОДЗ (9)

ФЦ = ОЦ –

ОКЗ (10)

Рисунок 1. Структура операционного цикла

В нашем примере ПЦ составил 3,7 (365 / 98,4) дня, ОДЗ равен 30,8 (365 / 11,8) дня. Следовательно, операционный цикл (ОЦ) для данного предприятия составляет 34,5 (3,7 + 30,8) дня. Цикл оборота кредиторской задолженности равен 29,9 (365 / 12,2) дня. Тогда финансовый цикл (ФЦ) предприятия будет равен 4,6 (34,5 – 29,9) дня. В течение этого периода предприятие остается «без денег»: оплата счетов поставщиков уже произведена, а деньги от покупателей еще не поступили. Потребность в ликвидных активах в течение финансового цикла покрывается за счет чистого рабочего капитала либо краткосрочных заимствований. Очевидно, что предприятия заинтересованы в сокращении финансового цикла. На практике встречаются случаи отрицательного финансового цикла: деньги от покупателей поступают раньше оплаты поставщикам. Подобные ситуации характерны для крупных розничных сетей, а также для предприятий, продающих свою продукцию на условиях предоплаты. Хотя в отчетном году анализируемым предприятием получены положительные значения цикла денежной конверсии, тем не менее достигнутый уровень данного показателя свидетельствует об очень хорошей организации финансовой работы: обычно длительность финансового цикла составляет 30-50 и более дней.

Показатели отдачи активов и оборачиваемости ориентированы на «верхнюю черту» отчета о прибылях и убытках – объем продаж. Они отражают уровень деловой активности, достигнутый предприятием в отчетном периоде. Само по себе усиление деловой активности еще не гарантирует увеличение чистого денежного потока, поступающего в распоряжение инвесторов – рост валовых доходов (выручки) должен опережать увеличение валовых расходов компании. Поэтому конечным показателем экономической эффективности работы предприятия является рентабельность (доходность) вложенного капитала, в которой находит отражение «нижняя черта» отчета о прибылях и убытках – заработанная прибыль.

Продолжая аналогию с автотранспортным предприятием, можно сравнить показатели экономической эффективности с техническими параметрами отдельных автомобилей (например, грузоподъемностью) и степенью их фактического использования. Предприятие может обеспечивать очень высокую «оборачиваемость» транспортных средств – высокий пробег – но при низкой их грузоподъемности или недостаточно высокой степени загрузки конечный результат работы будет достаточно скромным. Точно так же быстрая оборачиваемость капитала должна дополняться высокой эффективностью использования каждого вложенного рубля – его высокой рентабельностью. В определенных случаях эти два параметра – рентабельность и оборачиваемость – могут взаимозаменять друг друга: один и тот же финансовый результат может быть получен при ускорении оборачиваемости и одновременном снижении рентабельности (например, за счет снижения цен и вызванного этим роста объемов продаж) либо при увеличении рентабельности (за счет повышения цен), несмотря на последовавшее за этим некоторое сокращение объемов продаж и оборачиваемости.

Для владельцев компании (акционеров) рентабельность отражает финансовую отдачу (сумму чистой прибыли) на вложенный в предприятие собственный капитал. Поэтому наиболее важным показателем рентабельности для акционеров является доходность собственного капитала (ROE), рассчитываемая как отношение суммы чистой прибыли к среднегодовой стоимости собственного капитала:

(11)

(11)

Кроме рентабельности собственного капитала (ROE), важнейшими показателями финансово-экономической эффективности являются также рентабельность активов (ROA), отражающий способность активов предприятия генерировать операционную прибыль.

(12)

(12)

Расчеты по данным нашего примера демонстрируют следующую картину: менеджмент предприятия сумел обеспечить эффективную эксплуатацию активов предприятия – в отчетном году ROA составила 21% (681,3 / ((3 335 + 3 158) / 2)). Для сравнения, в мировой практике считается, что способность менеджмента обеспечить операционную рентабельность совокупных активов на уровне 12 – 18% свидетельствует об их эффективном использовании.

Несколько хуже оказался результат деятельности предприятия для акционеров (ROE), составивший 16,6% (384,7 / ((2 436 + 2 201) / 2)). Для выяснения причин расхождений в значениях различных показателей рентабельности строится модель компании Дюпон:

(13)

(13)

Из этой формулы следует, что рентабельность собственного капитала (ROE = NI / S) равна произведению маржи чистой прибыли (NIM = NI / S), оборачиваемости активов (ОбА = S / A), а также коэффициенту финансовой зависимости (KFL = A / E).

Подставляя в формулу (13) рассчитанные ранее значения маржи чистой прибыли и оборачиваемости активов, а также данные о среднегодовых значениях капитала и активов из баланса, получим:

ROE = 5,61% × 2,114 × ((3 335 + 3 158) / 2)/((2 436 + 2 201) / 2) = 16,6%.

Таким образом, можно сделать вывод, что предприятие, получая 5,61 коп. прибыли с каждого рубля выручки, улучшило финансовый результат для своих акционеров за счет высокой оборачиваемости активов (2,114 оборота за год), а также за счет умеренной финансовой зависимости (KFL = 1,4). Вместе с тем, следует отметить, что осторожная финансовая политика предприятия обернулась снижением доходности для акционеров: даже небольшое увеличение коэффициента финансовой зависимости до 1,8, позволило бы предприятию обеспечить рентабельность собственного капитала на уровне 21,3%, что выше рентабельности активов.

Можно сделать вывод, что менеджмент компании эффективно использует подконтрольные ему ресурсы (активы), но проявляет консерватизм и осмотрительность в отношении политики заимствований. Данный подход обеспечивает инвесторам более высокую надежность вложений в капитал компании, но снижает уровень доходности их инвестиций.

1 В связи с переходом на компьютерные технологии составления финансовой отчетности, более популярным в последнее время стал вертикальный формат представления баланса, в котором активы отражаются вверху документа, а обязательства и капитал – в его нижней части.

2 Под операционным циклом принято понимать продолжительность периода времени от момента оплаты закупленного предприятием сырья до момента получения денег от покупателей за проданную им продукцию.

3 По нематериальным активам с неопределенным сроком использования амортизация не начисляется.

4 В финансовой отчетности принято отрицательные значения показывать в скобках.