-

Финансовый механизм деятельности бизнеса: схема и основные определения (капитал, активы, чистый рабочий капитал, нераспределенная прибыль).

-

Взаимосвязь финансовых результатов бизнеса и уровня благосостояния его владельцев.

-

Порядок формирования и распределения внутренних финансовых фондов.

-

Экономическая сущность амортизации и особенности ее влияния на величину затрат, внутренних финансовых фондов и стоимость внеоборотных активов.

-

Значение финансовой информации для функционирования бизнеса. Цель и основные группы пользователей финансовой отчетности.

-

Состав годового финансового отчета.

-

Бухгалтерский баланс: структура и содержание отдельных разделов.

-

Состав и способы оценки отдельных статей внеоборотных активов.

-

Состав и способы оценки отдельных статей оборотных активов.

-

Построение аналитического баланса.

-

Чистый рабочий капитал: сущность, способы расчета и значение для предприятия и его владельцев.

-

Анализ ликвидности.

-

Анализ финансовой устойчивости и структуры капитала.

-

Состав и структура отчета о прибыли и убытках. Алгоритм формирования чистой прибыли.

-

Чистая и нераспределенная прибыль. Взаимосвязь отчета о прибыли и убытках и бухгалтерского баланса.

-

Анализ показателей Sи и покрытия процентов.

-

Анализ показателей оборачиваемости.

-

Операционный и финансовый циклы: сущность и методика расчета.

-

Анализ рентабельности.

-

Модель компании Дюпон.

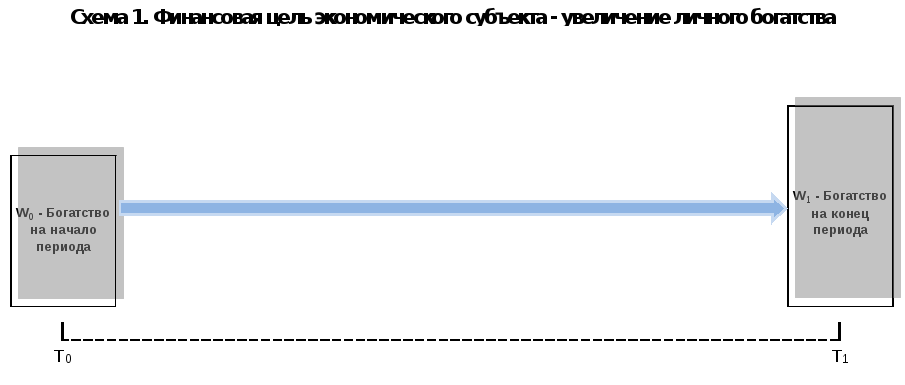

Любой человек, вступающий в экономические взаимоотношения (отношения, связанные с распределением ограниченных ресурсов), является экономическим субъектом. Ресурсы, доступные экономическому субъекту на начало периода (например, года), формируют его начальное богатство или уровень благосостояния (W0). Логично предположить, что в течение данного периода времени экономический субъект будет стремится приумножить свое стартовое богатство таким образом, чтобы уровень его благосостояния на конец периода (W1) превысил свое начальное значение, то есть, W1>W0. Данное устремление экономического субъекта определяет его главную финансовую цель.

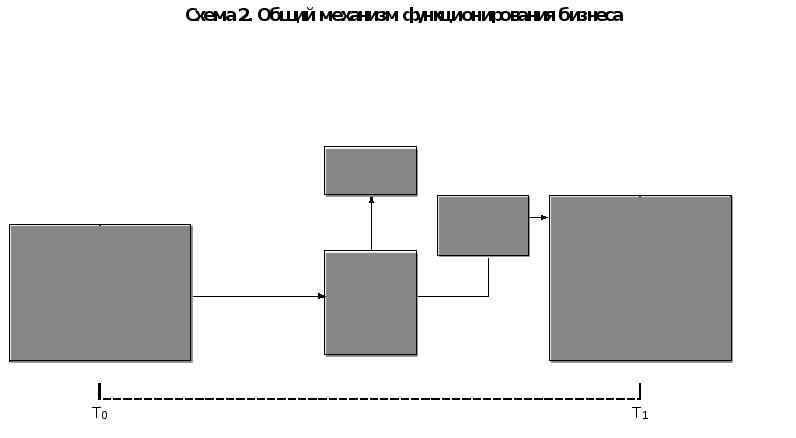

Единственным законным способом приумножения богатства экономического субъекта является осуществление предпринимательской деятельности (бизнеса), то есть, деятельности, нацеленной на извлечение прибыли. Вложенные в бизнес ресурсы, формируют его капитал (E - Equity), который, в свою учередь инвестируется в активы (Assets) - ресурсы, способные приносить доходы в будущем. Экономический субъект, вложивший в бизнес свои ресурсы, становится собственником (владельцем) данного бизнеса.

Часть заработанных или привлеченных бизнесом денег (финансовых фондов - F) может быть сразу возвращена владельцу путем выплаты ему дивидендов (Div), а другая часть может быть реинвестирована (InvA) в бизнес с тем, чтобы обеспечить получение еще большей суммы финансовых фондов в будущем.

Полученные дивиденды представляют текущий доход владельца, а реинвестированные финансовые фонды отражают ту часть его дохода, которая реализуется в форме прироста стоимости (увеличения капитала). В сумме два этих компонента формируют полный доход экономического субъекта, равный величине чистой прибыли (NI - Net Income) бизнеса.

Таким образом, реализуя свою основную цель (извлечение прибыли), бизнес тем самым обеспечивает достижение финансовой цели своего владельца, заключающуюся в увеличении уровня его благосостояния. В этом заключается взаимосвязь целей бизнеса и его владельца.

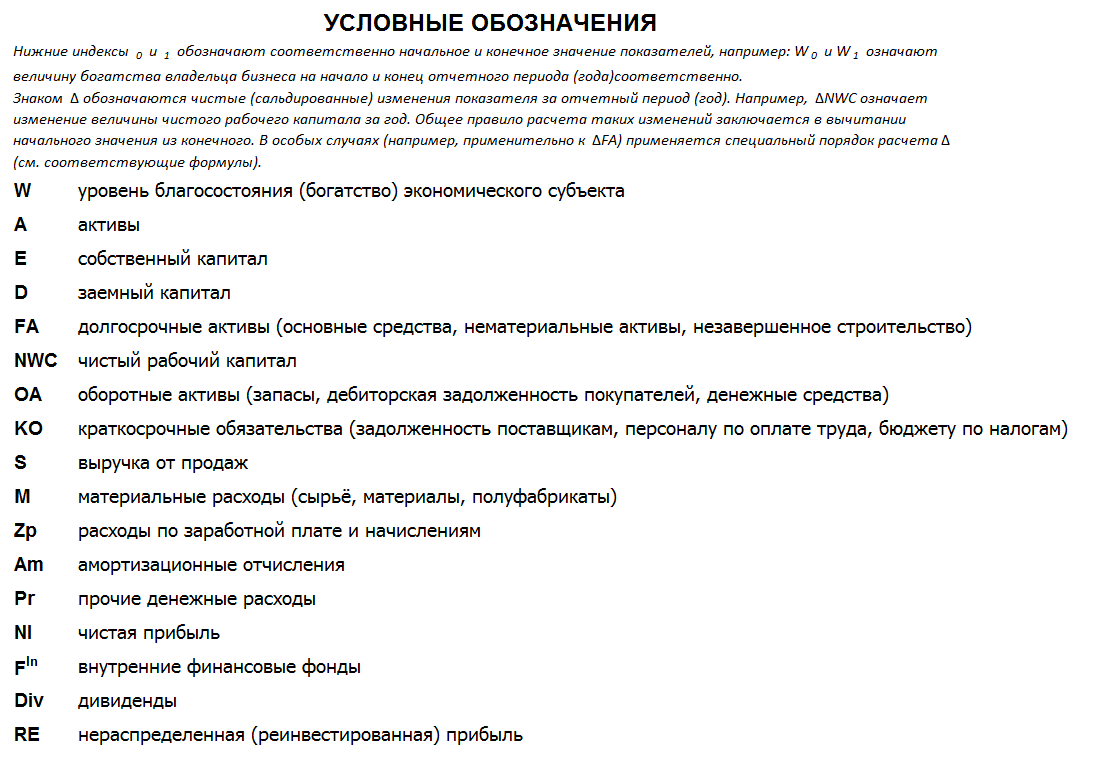

Как было показано на схеме 2, ресурсы, вложенные владельцем, формируют капитал бизнеса (E), инвестируемый в различные активы. Различают две основных группы активов: долгосрочные активы (FA - Fixed Assets) и чистый рабочий капитал (NWC - Net Working Capital).

Долгосрочные активы формируют экономический фундамент бизнеса и представляют собой объекты с длительными (свыше 1 года) сроками эксплуатации и высокой стоимостью (в настоящее время в Российской Федерации - свыше 40 тыс. руб. за 1 объект).

Стоимость долгосрочных активов включается в себестоимость изготавливаемых продуктов (услуг) не сразу, а постепенно по мере их физического и морального износа путем начисления амортизации (Am). Следует отметить, что на стоимость земли и незавершенного строительства начисленеие амортизации не производится.

Наряду с долгосрочными, существуют оборотные активы (ОА), для которых характерен более короткий срок экономического использования: до 1 года. Эти ресурсы непрерывно меняют свою вещественную форму, превращаясь из денег в запасы сырья, затем незавершенного производства, готовой продукции и, в конце концов, снова превращаясь в деньги для того, чтобы начать новый цикл трансвормации. Этим ресурсам противостоят краткосрочные обязательства (КО), возникающие в ходе осуществления бизнесом своей обычной деятельности, такие как задолженность поставщикам сырья, персоналу предприятия по заработной плате, бюджету по налогам и т.п.

Разность между оборотными активами и краткосрочными обязательствми образует чистый рабочий капитал: NWC = OA - KO.

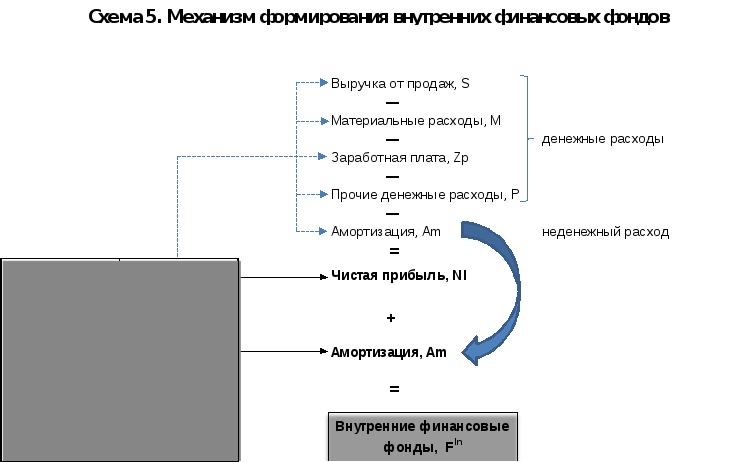

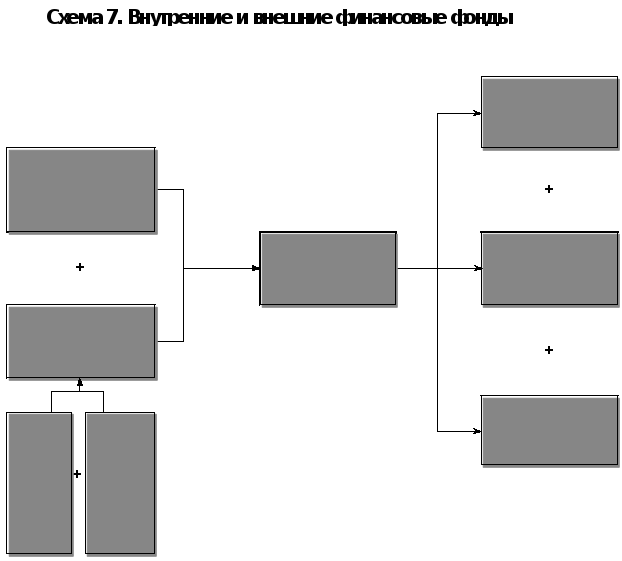

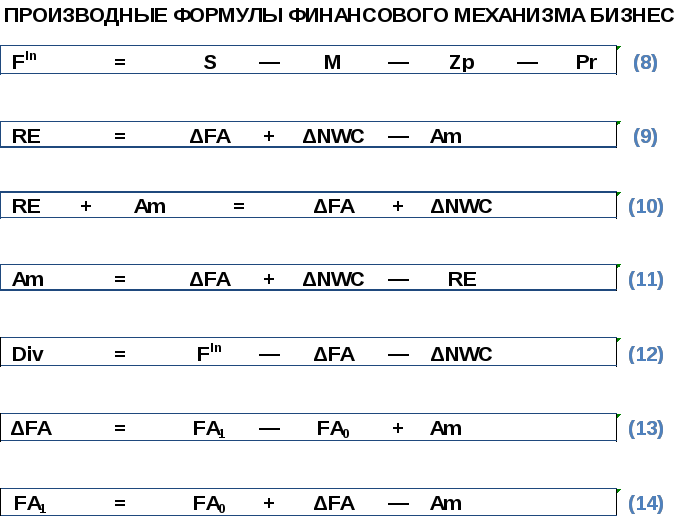

У нормально работающего бизнеса основную часть финансовых фондов (F) составляют заработанные (генерированные) им денежные средства, называемые внутренними финансовыми фондами (FIn). Их величина равна сумме чистой прибыли, заработанной бизнесом за период, и начисленной за этот же промежуток времени амортизации: FIn = NI + Am.

Добавление амортизации вызвано тем, что ранее ее сумма уже вычиталась из общей величины выручки от продаж (S) в качестве расхода. Однако, будучи неденежным расходом (условно начисляемой бухгалтерской величиной), амортизация не оказывает влияния на величину реальных денежных притоков, поступающих на предприятие. Поэтому, для определения суммы этих притоков (внутренних финансовых фондов), сумму начисленной амортизации необходимо возвратить с обратным знаком (т.е., прибавить) к величине чистой прибыли.

Таким образом, начисляя амортизацию, предприятие уменьшает балансовую стоимость своих долгосрочных активов FA и увеличивает сумму чистого рабочего капитала NWC. Но это никак не влияет на объем денежных средств.

Балансовая стоимость долгосрочных активов является остаточной величиной, равной разности между стоимостью их приобретения (первоначальной стоимости) и суммой начисленной по ним амортизации. На практике возможны отклонения от этого общего правила, связанные обычно с переоценкой основных средств и определением их справедливой стоимости.

Заработанный предприятием внутренние финансовые фонды (FIn) могут быть направлены:

-

на выплату дивидендов собственникам (Div);

-

на инвестиции в расширение долгосрочных активов (ΔFA + Am);

-

на прирост чистого рабочего капитала (ΔNWC = NWC1 - NWC0).

Чистая прибыль, остающаяся после выплаты дивидендов, называется нераспределенной прибылью (RE).

Наряду с внутренними фондами (FIn), генерируемыми самим бизнесом, предприятие может привлекать внешние фонды (FEx) у других экономических субъектов (внешних инвесторов) - акционеров и кредиторов. Сумма внешних и внутренних фондов составляет совокупные финансовые фонды (F = FIn + FEx).

Техника и механизмы привлечения внешнего финансирования выходят за пределы данного учебного курса. Соответствующие вопросы рассматриваются в процессе подготовки профессиональных финансистов.

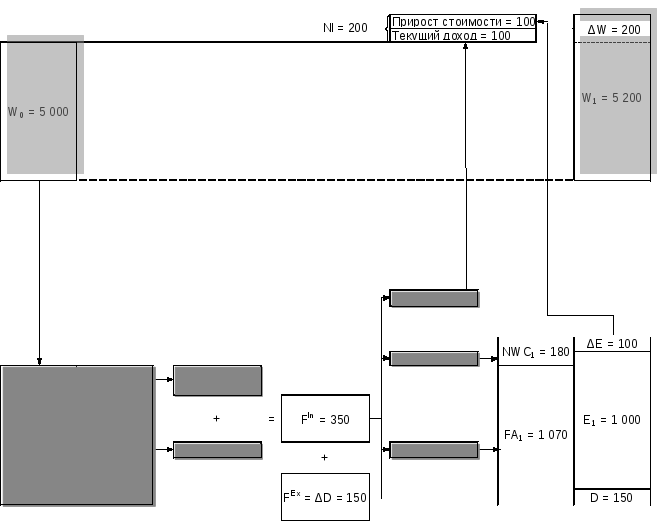

Схема 8. Цифровой пример действия финансового механизма бизнеса

В начале периода экономический субъект, начальное богатство которого равно 5 000, направил часть своего богатства (1 000) на создание бизнеса. Из этой суммы в долгосрочные активы было вложено 900 и в чистый рабочий капитал 100.

За год бизнес заработал чистую прибыль в сумме 200, также была начислена амортизация в сумме 150, таким образом были генерированы внутренние фонды в сумме 350. Кроме этого были привлечены внешние финансовые фонды в форме займа на сумм 150. Таким образом, совокупные финансовые фонды составили 500 (350 + 150), из которых 100 было направлено на выплату дивидендов, 320 инвестировано в расширение долгосрочных активов и 80 направлено на пополнение чистого рабочего капитала.

NWC1 = 100 + 80 = 180

FA1 = 900 + 320 - 150 = 1 070

RE = ΔE = 200 - 100 = 100

ΔW = NI = Div + ΔE = 100 + 100 = 200

W1 = 5 000 + 200 = 5 200

Таким образом, уровень благосостояния экономического субъекта увеличился за год на 200 и составил на конец года 5 200.

Тема: «Состав и структура финансовой отчетности предприятий»

План

1. Цель, задачи и пользователи финансовой отчетности

2. Состав финансовой отчетности и характеристика основных финансовых отчетов

3. Стандарты составления финансовой отчетности

4. Приложения

Финансово-экономическая информация о деятельности компании представляет собой важный канал обратной связи, обеспечивающий успешное функционирование экономической системы в целом. Основным источником данной информации является финансовая отчетность, периодически составляемая компанией и представляемая основным заинтересованным группам ее потребителей (пользователей отчетной информации). К числу пользователей относятся поставщики, покупатели и другие контрагенты, вступающие в контакты с компанией в ходе своей обычной деятельности, менеджмент компании, ее персонал (в том числе, профсоюзные организации), органы государственной власти и местного самоуправления.

Для каждой из перечисленных выше категорий пользователей особый интерес представляют отдельные аспекты деятельности компании: например, поставщики заинтересованы в получении информации о способности компании во-время оплатить полученные ею материалы, для персонала принципиальную важность составляют сведения о перспективах роста заработной платы, налоговые органы контролируют правильность начисления платежей в бюджеты различных уровней.

Вместе с тем, существуют такие пользователи отчетной информации, интересы которых не ограничиваются отдельными аспектами бизнеса, а распространяются на все его грани. Речь идет об уже существующих и потенциальных инвесторах компании - экономических субъектах, снабжающих ее капиталом. В зависимости от вида предоставляемого компании капитала различают акционеров (собственников, владельцев бизнеса), обеспечивающих компанию собственным капиталом и кредиторов, предоставляющих ей заемное финансирование. Наиболее обширные информационные потребности возникают у акционеров, так как владение компанией означает возникновение у них наиболее высоких рисков.

Особое положение акционеров среди всех пользователей отчетной информации позволяет им требовать получение исчерпывающей информации обо всех аспектах финансово-хозяйственной деятельности компании, а именно о ее финансовом положении (соотношении ресурсов и обязательств перед контрагентами), изменениях этого положения за отчетный период (притоках и оттоках денег, а также изменениях величины собственного капитала), а также о полученных в течение отчетного периода финансовых результатах (прибыли или убытках). Поэтому целью финансовой отчетности является представление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении компании.

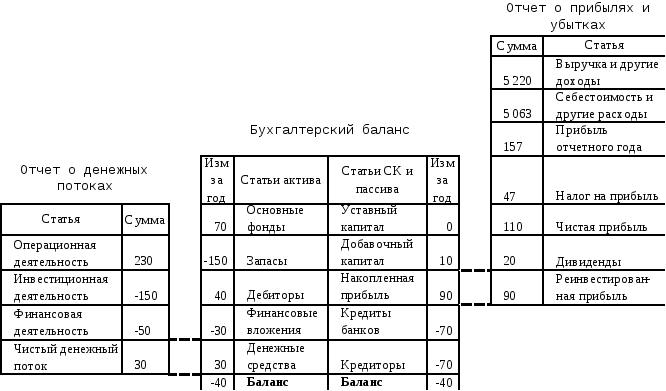

Финансовое положение компании на начало и конец отчетного периода отражается в бухгалтерском балансе (отчете о финансовом положении), составляемым на начло и конец отчетного периода. Он дает представление о ликвидности, платежеспособности, финансовой устойчивости и финансовой гибкости (способности адаптироваться к быстро меняющимся экономическим условиям). Также в балансе показывается величина накопленной нераспределенной прибыли на начало и конец отчетного периода (в составе собственного капитала).

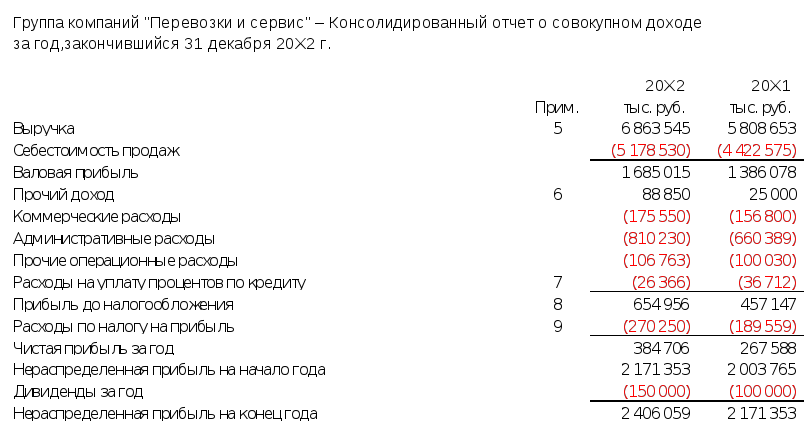

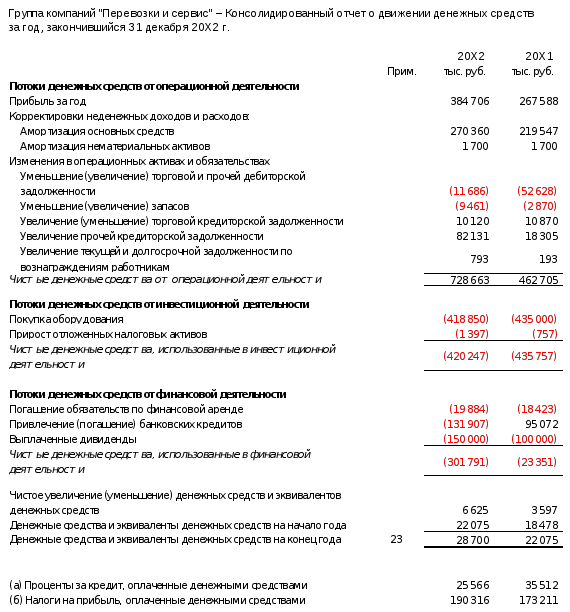

Результаты деятельности за отчетный период отражаются в отчете о прибылях и убытках (отчете о совокупном доходе) за период. Итоговый показатель этого отчета (bottom line, нижняя черта) – чистая прибыль – увязывает его с балансом. Чистая прибыль за минусом выплаченных дивидендов равна нераспределенной (реинвестированной) прибыли за отчетный период. Добавляя эту величину к балансовой сумме нераспределенной прибыли на начало отчетного периода, получают накопленную нераспределенную прибыль на конец отчетного периода. Например, чистая прибыль по отчету о прибылях и убытках составила 110 млн. руб., сумма выплаченных дивидендов равна 20 млн. руб., балансовый остаток накопленной нераспределенной прибыли равен 0 млн. руб. Тогда величина накопленной нераспределенной прибыли на конец отчетного периода по балансу составит 90 млн. руб. (0 + 110 – 20) (см. схему на рис. 1).

Изменения в финансовом положении за отчетный период (изменения статей баланса) расшифровываются в отчете о движении денежных средств и отчете об изменениях в капитале.

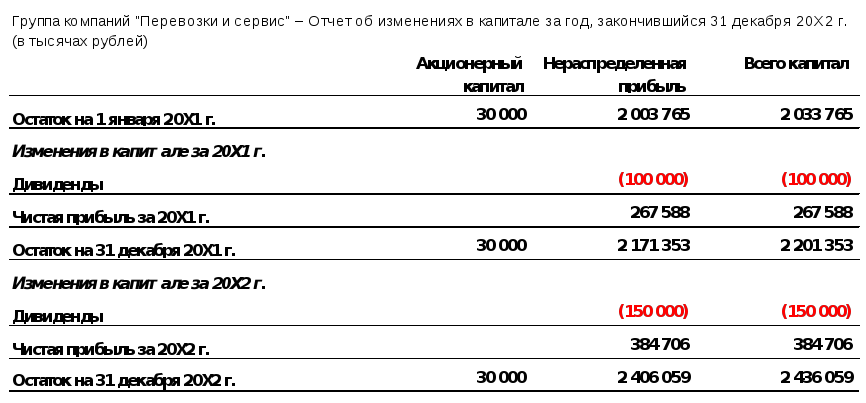

Отчет об изменениях в капитале расшифровывает изменение собственного капитала предприятия: к балансовому остатку собственного капитала на начало периода добавляются чистая прибыль (из отчета о прибылях и убытках), другие статьи прироста собственного капитала (например: эмиссия акций, переоценка финансовых активов и т.д.), а затем из полученного результата вычитаются суммы выплаченных дивидендов и другие статьи уменьшения капитала (например: выкуп собственных акций компании).

Отчет о движении денежных средств расшифровывает балансовый остаток денег и их эквивалентов (высоконадежных краткосрочных финансовых вложений). Все денежные притоки и оттоки группируются по трем признакам: от операционной, инвестиционной и финансовой деятельности. Итоговая величина по трем этим группам денежных потоков отражает совокупный чистый денежный поток за отчетный период. Добавляя его величину к остатку денежных средств по балансу на начало периода, получают балансовый остаток денег на конец отчетного периода. Например: чистый денежный поток от операционной деятельности составил 230 млн. руб. (приток), денежный поток от инвестиционной деятельности равен -150 млн. руб. (отток), финансовая деятельность принесла предприятию отток в сумме -50 млн. руб., тогда совокупный чистый денежный поток за отчетный период составит +30 млн. руб. (230 – 150 – 50). Если по балансу на начало отчетного периода значился остаток денежных средств в сумме 0 млн. руб., то конечное сальдо денежных средств по балансу составит 30 млн. руб. (0 + 30) (см. схему на рис. 1).

Первые 3 из перечисленных финансовых отчетов (бухгалтерский баланс, отчет о прибыли и убытках и отчет об изменениях капитала) составляются по методу начисления, суть которого заключается в том, что конкретные суммы включаются в отчет не в момент движения денег (поступление или расход денежных средств с расчетного счета в банке), а по факту фактического совершения хозяйственной операции. Например, выручка от продажи услуги будет признана в отчете о прибыли и убытках не в момент поступления дене от покупателя в ее оплату, а только после фактического оказания услуги покупателю и признания им факта получения данной услуги. Точно так же себестоимость проданных услуг будет отражена только после их продажи покупателю, а не в момент оплаты денег поставщика этих услуг.

Кроме этих 4 отчетных форм, в состав финансового отчета входят примечания, пояснения и другие дополнительные материалы, включая раскрытия нефинансового характера (экология, охрана труда, деятельность в социальной сфере и т.п.).

Рисунок

1. Взаимосвязь основных финансовых

отчетов.

Как видно из схемы на рис. 1, информация о финансовых результатах и об изменениях в финансовом положении в конечном итоге находит отражение в бухгалтерском балансе (отчете о финансовом положении). То есть, данный отчет занимает центральное место в системе финансовой отчетности компании.

Важным компонентом финансового отчета является аудиторское заключение, подтверждающее достоверность отраженных в отчете данных и их соответствие действующим правилам (стандартам) составления финансовой отчетности.

Период времени, к которому относится финансовая отчетность (отчетный период) может быть различным - от одного квартала до года, но наиболее подробным и всеохватывающим является годовой финансовый отчет, поэтому при упоминаниях о финансовой отчетности по умолчанию будет подразумеваться именно годовая отчетность.

Правила (стандарты) составления финансовой отчетности варьируются от страны к стране. Например в Российской Федерации существуют так называемые ПБУ (правила бухгалтерского учета). В США используются общепринятые учетные принципы (Generally Accepted Accounting Principles - GAAP). В последние годы наблюдается усиливающаяся тенденция к международной унификации (стандартизации) правил составления финансовой отчетности. Этот процесс материализуется в создании международных стандартов финансовой отчетности (МСФО), единых для всех государств. В настоящее время на МСФО перешли уже десятки стран и в ближайшие годы ожидается полный переход на отчетность по международным стандартам всех крупных российских компаний. Примерную структуру годового финансового отчета, составленного в соответствии с МСФО, см. в приложении 1.

Приложение 1

Примерная структура годового финансового отчета группы компаний, подготовленного в соответствии с МСФО

1. Общие сведения

Полное название Группы и головной Компании, юридический адрес головной Компании, адрес ее офиса. Организационно-правовая форма головной Компании.

Основные виды деятельности (сегменты) и продукции (услуг), численность персонала Группы. Наиболее крупные изменение структуры Группы в течение отчетного периода.

Название биржи, на которой осуществляется котировка акций Компании.

2. Финансовый обзор руководства

2.1. Описание финансово – хозяйственной деятельности

2.2. Обзор операционной деятельности

2.3. Финансовый обзор

2.4. Вопросы корпоративного управления

2.5. Прочие вопросы

2.6. Дополнительные данные о деятельности Компании в соответствии с национальным законодательством

3. Основные финансовые отчеты Группы

3.1. Отчет о финансовом положении (бухгалтерский баланс)

3.2. Отчет о финансовых результатах (прибылях и убытках или о совокупном доходе)

3.3. Отчет об изменениях в капитале

3.4. Отчет о движении денежных средств

4. Примечания к консолидированным финансовым отчетам

4.1. Учетная политика

4.2. Ссылки, сноски, расшифровки и пояснения к отдельным показателям консолидированных финансовых отчетов

5. Аудиторское заключение

Приложение 2

Образец представления Отчета о финансовом положении (бухгалтерского баланса)

Приложение 3

Образец составления Отчета о финансовых результатах (прибылях, убытках и совокупном доходе)

Приложение 4

Образец составления Отчета об изменении финансового положения (изменении капитала)

Приложение 5

Образец составления Отчета об изменении финансового положения (движении денежных средств)

Тема: «Анализ бухгалтерского баланса»

Бухгалтерский баланс (отчет о финансовом положении) отражает состояние имеющихся у предприятия ресурсов (активы) и источников их финансирования (обязательства + капитал) на конкретную дату. В балансе отражаются остатки (Stock), а не потоки (Flows) ресурсов, поэтому можно говорить о статическом, а не динамическом характере данного финансового отчета; уместно сравнение бухгалтерского баланса с моментальным снимком, фиксирующим реальную картину в строго определенный момент времени. Основным свойством данного отчета является наличие постоянного равенства (баланса) между активами с одной стороны и суммарной величиной капитала и обязательств с другой.

Группировка отдельных статей активов, обязательств и капитала осуществляется в балансе по определенным принципам, позволяющим осуществлять быстрое сравнение родственных категорий показателей. Обычно активы отражаются в левой стороне балансового отчета, а обязательства и капитал - в правой1. В Составе активов выделяются долгосрочные (вне оборотные) и текущие (оборотные) активы. Для в необоротных активов характерен длительный срок (как правило – свыше 12 месяцев) их использования на предприятии. Оборотные активы потребляются в течение одного операционного цикла, длительность которого в большинстве отраслей не превышает 12 месяцев2.

К внеоборотным активам относятся основные средства (здания, сооружения, машины, оборудование, передаточные устройства, транспортные средства, земельные участки и т.п.), нематериальные активы (компьютерные программы, патенты и «ноу-хау», товарные знаки, деловая репутация и т.п.), долгосрочные финансовые вложения (инвестиции) в ценные бумаги других компаний, отложенные налоги на прибыль и другие экономические ресурсы долгосрочного характера.

Оборотные активы состоят из:

-

запасов сырья (в т.ч. основных и вспомогательных материалов, топлива, запасных частей, покупных полуфабрикатов и других подобных им остатков материальных ресурсов, предназначенных для дальнейшей переработки), товаров для перепродажи, незавершенного производства и полуфабрикатов собственного изготовления, готовой продукции;

-

дебиторской задолженности покупателей за проданную им, но еще не оплаченную продукцию (товары, услуги);

-

краткосрочных финансовых вложений (как правило, это вложение средств в низкорискованные, но очень высоколиквидные финансовые инструменты, такие как срочные депозиты в надежных банках, краткосрочные гособлигации либо векселя крупных корпораций, например – Газпрома);

-

денежных средств на банковских счетах и в кассе предприятия.

Статьи активов группируются по степени их ликвидности, то есть способности активов быть трансформированными в наиболее ликвидную – денежную – форму без существенной утраты стоимости. Очевидно, что запасы являются более ликвидными активами в сравнении с основными средствами, в свою очередь, краткосрочные финансовые вложения более ликвидны, чем запасы. В российской практике составления бухгалтерского баланса (а также в учетной практике государств континентальной Европы) преобладает подход, при котором активы располагаются по принципу возрастания ликвидности: от менее ликвидных в необоротных к наиболее ликвидным оборотным активам. В англоговорящих странах часто используется противоположный подход – от наиболее ликвидных к наименее ликвидным активам.

Аналогичным образом обстоит ситуация с представлением правой части баланса – капитала и обязательств. В балансах предприятий России и континентальной Европы сначала приводятся данные о капитале, а затем об обязательствах по мере убывания длительности сроков погашения обязательств: сначала долгосрочные (свыше 1 года) и только в конце – обязательства, сроки которых не превышают 12 месяцев. Балансы англо-американских предприятий, наоборот, начинаются с краткосрочной задолженности и заканчиваются статьями капитала.

Данные баланса (как и всех других финансовых отчетов) представляются в денежном выражении, поэтому большое значение имеет принятый способ стоимостной оценки показателей. Традиционно считается, что все активы оцениваются по историческим затратам (фактической себестоимости), т.е. по сумме денег, затраченных на их приобретение или создание. Однако, применительно к отдельным видам активов имеются существенные особенности их стоимостной оценки.

Например, основные средства принимаются на учет по первоначальной стоимости приобретения, то есть, по фактическим затратам в полном соответствии с общепринятым подходом. Но в ходе эксплуатации основных средств происходит их физический и моральный износ, величина которого находит отражение в начисленной амортизации. Поэтому балансовая оценка практически всех основных средств (за исключением земли) производится по остаточной стоимости, то есть по первоначальной стоимости за вычетом суммы начисленной амортизации.

Аналогичным образом учитываются и нематериальные активы с определенным сроком полезного использования3. Кроме этого, допускается периодическое уточнение стоимости основных средств и нематериальных активов с целью учета их возможного обесценения.

Финансовые вложения в обыкновенные акции других компаний учитываются по фактической рыночной стоимости, которая определяется на основе биржевых котировок. Для оценки запасов используется наименьшая величина из их фактической себестоимости и возможной чистой цены их реализации (чистая цена реализации представляет собой разность между текущей рыночной ценой актива и ожидаемой величиной затрат по их продаже).

Тенденция к постепенному переходу от оценки по историческим затратам к учету по фактической рыночной (справедливой) стоимости активов обусловлен стремлением увеличить информационную ценность балансовой информации для ее основных потребителей – инвесторов. Для них более уместной (релевантной) является информация о текущей рыночной стоимости активов, а не о тех затратах, которые были понесены предприятием в прошлом, в момент приобретения данного актива.

Говоря о стоимостной оценке статей баланса не следует забывать о существовании важнейшего учетного принципа: так называемого, метода начислений. Его суть заключается в том, что стоимость того либо иного актива признается в балансе не в момент оплаты денег продавцу этого актива, а в момент фактического совершения соответствующей операции. Например, по статье «Сырье и материалы» отражаются все полученные от поставщиков и оприходованные на складе материальные ресурсы, независимо от того, переведены ли продавцам деньги в уплату за их приобретение. Данное правило распространяется на все виды активов (разумеется, за исключением самих денежных средств).

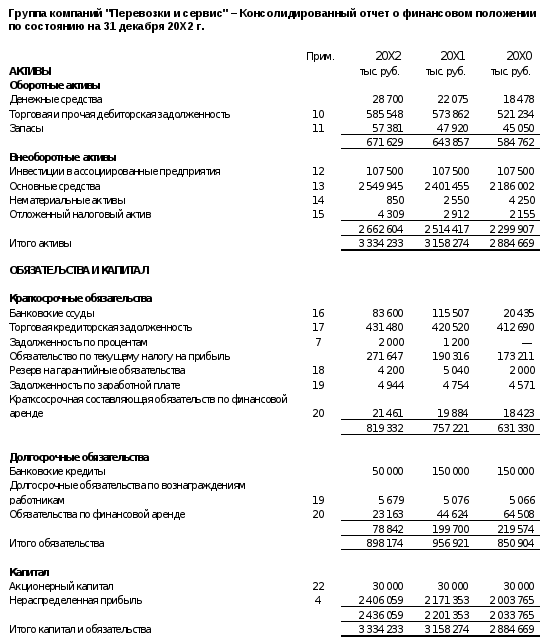

В табл. 1 приведен пример сокращенного бухгалтерского баланса предприятия (см. предыдущую лекцию).

Таблица 1

Бухгалтерский баланс

млн. руб.

|

Активы |

На конец года |

На начало года |

Капитал и обязательства |

На конец года |

На начало года |

|

Основные средства |

2 550 |

2 402 |

Акционерный капитал |

30 |

30 |

|

Нематериальные активы |

1 |

1 |

Нераспределенная прибыль |

2 406 |

2 171 |

|

Долгосрочные инвестиции |

108 |

108 |

Итого собственный капитал |

2 436 |

2 201 |

|

Прочие внеоборотные активы |

4 |

3 |

Долгосрочные кредиты и займы |

50 |

150 |

|

Итого внеоборотные активы |

2 663 |

2 514 |

Прочие долгосрочные обязательства |

29 |

50 |

|

Запасы |

57 |

48 |

Итого долгосрочные обязательства |

79 |

200 |

|

Дебиторская задолженность |

586 |

574 |

Краткосрочные кредиты и займы |

84 |

116 |

|

Денежные средства и эквиваленты |

29 |

22 |

Задолженность поставщикам |

431 |

421 |

|

|

|

|

Прочие краткосрочные обязательства |

305 |

220 |

|

Итого оборотные активы |

672 |

644 |

Итого краткосрочные обязательства |

820 |

757 |

|

ВСЕГО АКТИВЫ |

3 335 |

3 158 |

ВСЕГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ |

3 335 |

3 158 |

Для объективной оценки финансового положения предприятия на основе данных бухгалтерского баланса рассчитываются и анализируются различные финансовые коэффициенты, позволяющие инвесторам оценить, является ли предприятие платежеспособным в краткосрочной перспективе, насколько ликвидны его активы, имеется ли у него достаточный запас финансовой прочности для продолжения бесперебойной деятельности в будущем. Воспользуемся данными табл. 1 для расчета основных балансовых коэффициентов.

Одним из важнейших показателей финансовой устойчивости предприятия и его способности погашать свои краткосрочные обязательства является величина чистого рабочего капитала (Net Working Capital – NWC), которая рассчитывается путем вычитания суммы краткосрочных обязательств из балансовой стоимости оборотных активов предприятия:

NWCнач. года = 644 – 757 = -113 (млн. руб.); NWCкон. года = 672 – 820 = -148 (млн. руб.). Снижение за год (ΔNWC) = -148 – (-113) = -35 (млн. руб.).

Такие же результаты могут быть получены, если из суммы собственного капитала предприятия и его долгосрочной задолженности (эта сумма показывает учетную величину долгосрочного капитала, инвестированного в предприятие) вычесть балансовую стоимость в необоротных активов:

NWCнач. года = (2 201 + 200) – 2 514 = -113 (млн. руб.); NWCкон. года = (2 436 + 79) – 2 663 = -148 (млн. руб.).

Первый способ расчета акцентирует внимание на «защитном» аспекте NWC – превышение стоимости оборотных активов над суммой краткосрочных обязательств означает наличие у предприятия способности рассчитаться со своими кредиторами, не прибегая к распродаже своих долгосрочных активов. Положительная величина NWC является индикатором финансовой устойчивости предприятия.

Второй способ, хотя и дает абсолютно идентичный результат, но отражает противоположную сторону финансового благополучия компании – для финансирования своих краткосрочных (оборотных) активов она вынуждена использовать долгосрочный капитал, который является важнейшим инвестиционным ресурсом и мог бы быть направлен на расширение долгосрочных (внеоборотных) активов, обеспечивающих получение доходов в будущем. Долгосрочный капитал является платным (и довольно дорогим) источником, в то время как спонтанная кредиторская задолженность (перед поставщиками, персоналом, бюджетом и т.п.) не требует обязательной выплаты процентов и, как правило, растет пропорционально расширению масштабов деятельности предприятия. Увеличивая размер NWC, предприятие снижает свои краткосрочные риски утраты платежеспособности, но в то же время оно несет дополнительные финансовые потери вследствие возникновения потребности в привлечении дорогостоящего долгосрочного капитала, который будет направлен на финансирование не приносящих доходов оборотных активов (запасов, дебиторской задолженности и т.п.), а не инвестирован в долгосрочные проекты, способные обеспечить рост будущих денежных потоков.

Для инвесторов последовательное из периода в период увеличение NWC часто является тревожным сигналом, отражающим снижение инвестиционной активности менеджмента компании. Кроме этого, наращивание остатков запасов и дебиторской задолженности может свидетельствовать о затоваривании предприятия, вызванном проблемами со сбытом продукции. Быстрый рост кассовых остатков и краткосрочных финансовых вложений также не может рассматриваться только как исключительно положительное явление: данные активы, являясь очень ликвидными, обычно приносят крайне низкий (или даже нулевой – в случае денег) доход, не компенсирующий стоимость долгосрочного капитала, привлекаемого для их финансирования. Достигаемое таким образом укрепление финансовой устойчивости предприятия облегчает жизнь менеджерам, но происходит это за счет инвесторов, так как предоставляемый ими долгосрочный капитал не увеличивает их доходов, а омертвляется в остатках оборотных активов.

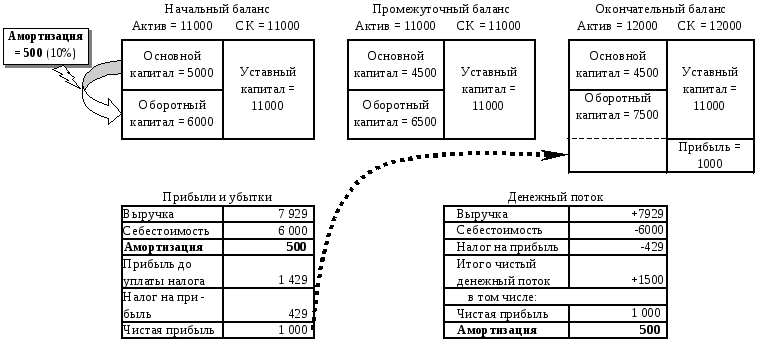

Оба рассмотренных выше способа расчета NWC являются статичными по своей природе, так как в них используются данные об остатках активов, обязательств и капитала. Существует еще одна – динамическая – трактовка этого показателя, рассматривающая его как своего рода «аккумулятор» для нераспределенной прибыли и накопленных амортизационных отчислений. В этом случае осуществляется расчет не одномоментных показателей NWC (на начало и конец периода), а величины изменения этого показателя за период (ΔNWC). Начисляя амортизацию, предприятие увеличивает стоимость оборотных активов (запасов) либо величину операционных расходов, отражаемых в отчете о прибылях и убытках. В любом случае данная операция не вызывает возникновения у предприятия новых обязательств, так как амортизация представляет собой неденежные затраты. Поэтому, после признания выручки от продажи и списания себестоимости запасов, начисленная ранее амортизация возвращается на предприятие в составе цены за проданные товары (изделия, услуги). Согласие покупателя оплатить эту цену означает возникновение на балансе продавца дебиторской задолженности, которая отражается в составе оборотных активов. Так как корреспондирующих обязательств на сумму амортизационных отчислений при этом не возникает, автоматически происходит увеличение NWC. То же самое происходит и с чистой прибылью от сделки – она также «оседает» в составе собственного оборотного капитала предприятия-продавца. Схема «перетока» амортизации и чистой прибыли в состав собственного оборотного капитала изображена на рис. 1.

Рисунок 1. Прибыль, амортизация и оборотный капитал.

Но часть (или полная сумма) чистой прибыли может быть распределена между акционерами в форме дивидендов, поэтому чистый прирост NWC обеспечивается суммой нераспределенной прибыли и начисленной амортизации.

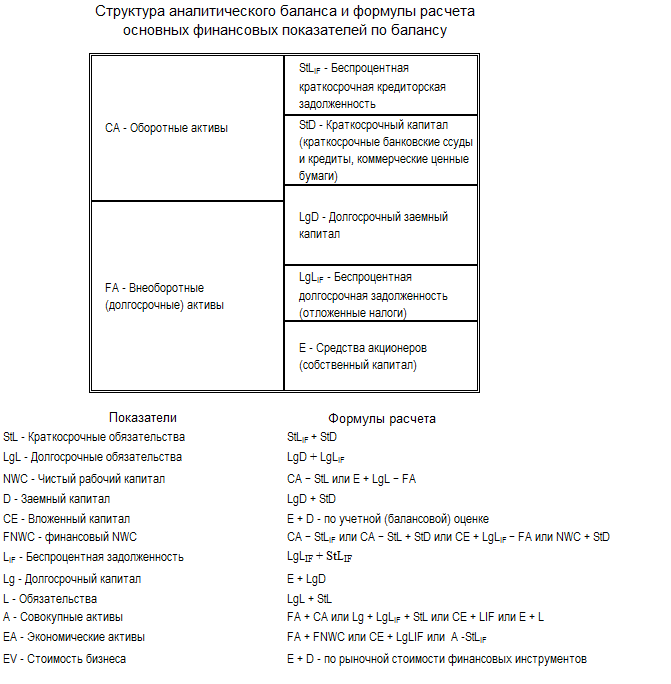

Для удобства выполнения расчетов и их последующей интерпретации, исходные данные трансформируются в формат так называемого аналитического баланса, схема которого представлена на рис. 2.

Рисунок 2. Схема аналитического баланса

Использование аналитического баланса обеспечивает унификацию исходных показателей, используемых в расчетах финансовых коэффициентов, и тем самым обеспечить получение более надежных и сопоставимых результатов этих расчетов. Следует обратить внимание, что значительная часть важных параметров не отражаются непосредственно в аналитическом балансе, а рассчитываются дополнительно за итогом этого документа. Названия, условные обозначения, а также формулы расчета этих параметров приведены в нижней части рис. 2.

В табл. 2 представлен аналитический баланс, построенный на основе исходных данных сквозного примера, используемого в наших лекциях. Значения дополнительных параметров, будут рассчитаны непосредственно в последующем тексте лекций по мере рассмотрения соответствующих финансовых коэффициентов.

Таблица 2