CL-Alfa-Bank-Digital-Channels-Strategy

.pdf31 |

Рынок электронных каналов в России |

У банка есть свой интернет-банк,мо- бильный-банк и несколько дистанционных сервисов,таких как электронный кошелек,СМС-банк,платежный сайт rs-express и другие.

С помощью интернет-банка можно оформить и погасить кредит,разместить депозит,внести платежи за различные услуги, получить информацию о состоянии счета,перевыпустить карту, выпустить виртуальную карту и другое. Подключение системы интернет-банк осуществляется бесплатно.Ежемесячная или ежегодная абонентская плата за пользование системой не взимается. Характерная особенность мобильного приложения банка—широкие возможности по работе с кредитами и кредитными картами.Кроме того,это единственное приложение,с помощью которого можно открыть депозит и отправить заявку на получение кредита, при этом даже не будучи клиентом банка.

32

Тренды |

Основной тренд направления разви- |

|

и перспективы |

тия электронного бизнеса, который |

|

Интернет,мобильный бизнес и новые |

||

|

|

отмечают на текущий момент,—это |

развития |

технологии. |

|

жают расти как в мире,так и в России, |

||

|

|

Продажи мобильных устройств продол- |

электронного |

в то время как рынок портативных |

|

ется.Существуют прогнозы,согласно |

||

|

|

традиционных компьютеров сокраща- |

бизнеса в России |

которым уже в 2014 году планшеты |

|

Среди всех мобильных устройств |

||

|

|

обойдут ПК42 по объемам продаж43. |

|

|

наибольшей популярностью будут |

42 |

Портативный компьютер |

пользоваться смартфоны,объем реа- |

43 |

Количественно |

лизации которых в крупных городах |

44 |

Long Term Evolution—стандарт связи четвертого поколения,проект для разви- |

в ближайшие два года составит две |

|

тия телекоммуникационных сетей (увеличение скорости, лучшее использова- |

трети от всех продаж. |

|

ние частотного спектра) |

|

45 |

США,Великобритания,Австралия,Сингапур,Гонконг,ОАЭ и другие |

Предполагается,что с ростом числа |

46 |

Банковский ритейл,журнал,2013 |

портативных переносных устройств в |

47 |

1 эксабайт = 1 млрд гигабайт |

ближайшем будущем средний объем |

48 |

Ежегодное исследование Cisco,2013 |

трафика данных в расчете на одно |

49 |

https://rocketbank.ru |

устройство продолжит расти.Опера- |

50 |

https://instabank.ru/ |

торы связи,реагируя на данный тренд |

51 |

Всенаправленное взаимодействие. Концепция, подразумевающая высокое ка- |

и сохраняя качество услуги,предложат |

|

чество обслуживания по всем каналам взаимодействия |

потребителям более крупные пакеты |

|

|

данных.Большая часть пользователей |

|

|

мобильных устройств перейдет на ис- |

|

|

пользование услуг на базе LTE (4G)44. |

|

|

В 2014 году перейти на стандарт LTE |

|

|

готовы 50 % россиян. |

|

|

К концу 2014 года,по прогнозам,про- |

|

|

никновение смартфонов на развитых |

Тренды и перспективы развития электронного бизнеса в России

электронных рынках45 достигнет 80 %, |

неотличим от приложения на мобиль- |

также затронув средний класс менее |

ном телефоне и будет также прост |

развитых стран. |

в использовании,как социальные сети |

К 2016 году средняя цена бюджетных |

или календарь. |

|

|

смартфонов по рынку будет ниже |

Нужно учитывать и то,что банковский |

900 рублей, а расходы на Интернет |

рынок в ближайшее время столкнется |

станут неотъемлемой и базовой статьей |

с увеличением давления со стороны |

бюджета расходов домохозяйств46. |

нефинансовых компаний. |

Через 3–5 лет банковские страте- |

|

гии будут значительно отличаться от |

Телекоммуникационные компании |

сегодняшних, учитывая изменения |

продолжают расширять линейку пред- |

в природе коммуникаций и мобильных |

лагаемых услуг и продуктов.Теперь |

технологиях, которые станут очень |

можно совершать покупки,используя |

доступными. |

баланс сотового телефона.Все меньше |

|

платежей будет производиться с помо- |

В 2018 годуобъем мирового мобильного |

щью пластиковых карт и все больше |

трафика может составить190 эксабайт47, |

с помощью электронных,мобильных |

увеличившись в 11 раз48,что равняется |

приложений и мобильных кошельков. |

42 трлн изображений и 4 трлн виде- |

Развитые социальные сети занима- |

оклипов в день.Мобильный трафик |

ются проектированием собственных |

будет расти в три раза быстрее,чем |

платежных систем,электронные ко- |

фиксированный,а число мобильных |

шельки уже не первый год пользуются |

пользователей поднимется с 4,1 млрд |

популярностью в России,кроме того, |

в 2013 годудо 4,9 млрд в 2018 году.Рост |

розничные магазины,кафе и рестора- |

скорости передач достигнет 2,5 Мбит/с. |

ны внедряют предоплаченные карты. |

Наибольшее количество мобильного |

Интернет-компании и финансовые |

трафика,как и сегодня,будет прихо- |

стартапы,как,например,Rocketbank49 |

диться на долю мобильного видео |

или Instabank50,также оказывают вли- |

—69 % всего трафика. |

яние на поведение рынка банковских |

|

электронных каналов. |

К 2020 году банкинг будет неизбежно |

Omni-channel51 Banking—еще одно |

связан с мобильными приложениями. |

перспективное направление развития |

Стандартный банковский счет станет |

банковского сектора. |

33 |

Тренды и перспективы развития электронного бизнеса в России |

Несмотря на развитие мобильных технологий,эффективные банки будущего должны будут взаимодействовать с клиентами посредством различных каналов.Традиционные банковские отделения не исчезнут— их станет меньше,но они определенно сохранятся

вбудущем.Фокус взаимоотношений с клиентом сместится на его вовлечение

вбанковский бизнес,личный контакт и в будущем останется актуальным. Классические отделения останутся предпочтительными,когда клиентам банка нужны личные консультации,в том числе и для подключения новых услуг. Персональный финансовый менеджмент будет ключевым преимуществом при предложении добавочных сервисов онлайн-банкинга.

В рамках концепции Omni-channel Вanking клиенты банка сами выбирают подходящий канал взаимодействия, который они хотят использовать.Или, что более вероятно,клиенты осуществляют коммуникацию со своим банком посредством нескольких доступных каналов. Например, клиенты могут приходить за личными консультациями

вотделение, осуществлять платежи с помощью интернет-банка,получать информацию по карте с помощью мобильного-банка и т.д.Omni-channel Вanking позволяет банкам делать финансовые услуги более доступными

и интегрировать их в повседневную жизнь своих клиентов.

Стоит отметить и текущую ситуацию в банковской отрасли в России,которая также может в некоторой степени повлиять на изменения стратегии банков.

Недавние изменения в законодательстве требуют,чтобы c начала января любой банк, работающий в России, предоставлял клиентам информацию (в течение одного дня) о каждой совершенной операции с использованием электронного средства платежа.При этом ЦБ отмечает,что «исполнение кредитной организацией законодательно установленной обязанности не может быть обусловлено уплатой клиентом вознаграждения за предоставление информации».То есть те клиенты банков,у кого не подключена услуга СМС-оповещения,должны получать информацию о платежах бесплатно.

Мобильные операторы,в свою очередь, увеличили тарифы на СМС-рассылку для банков.Пока банки не вносили никаких изменений в условия о предоставления услуг и ждут реакции Федеральной антимонопольной службы и Сбербанка,надеясь найти компромисс с операторами мобильной связи.

Но в любом случае нужно понимать, что данное изменение может привести к росту издержек для банков в России.

34 |

Приложения |

Приложения |

Приложение 1 |

||||

52 Markswebb Rank & Report,2014 |

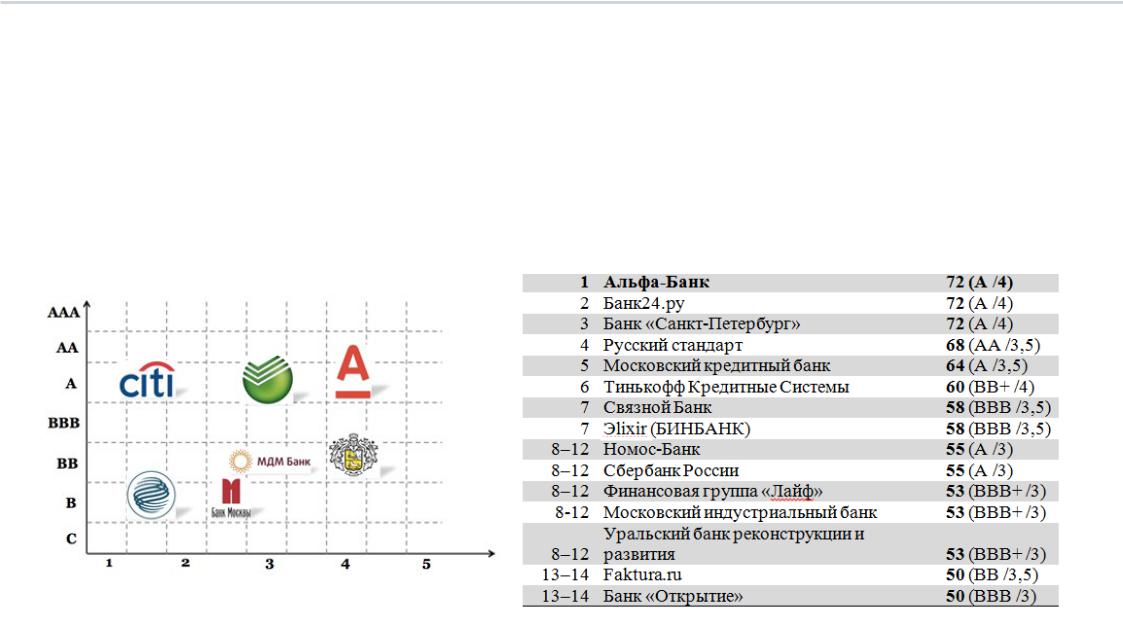

Рейтинг интернет-банков России52 |

||||

|

(оценка по двум основным параметрам: функциональность и удобство) |

||||

|

|

|

|

|

|

35 |

Приложения |

53 Deloitte,2014 |

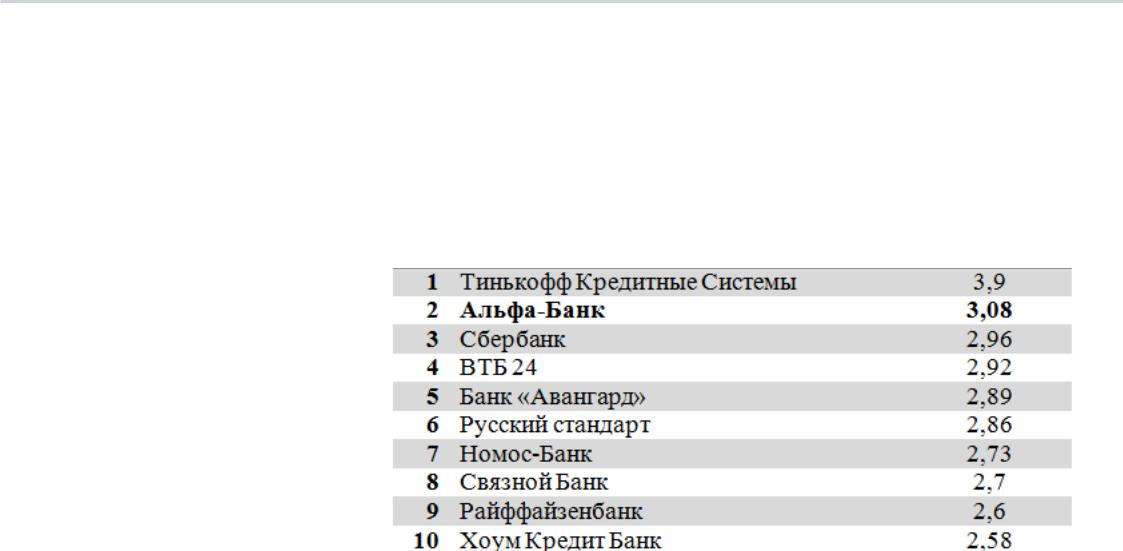

Приложение 2 |

|

Рейтинг мобильных банков России53 |

36 |

Приложения |

Приложение 3 |

Приложение 4 |

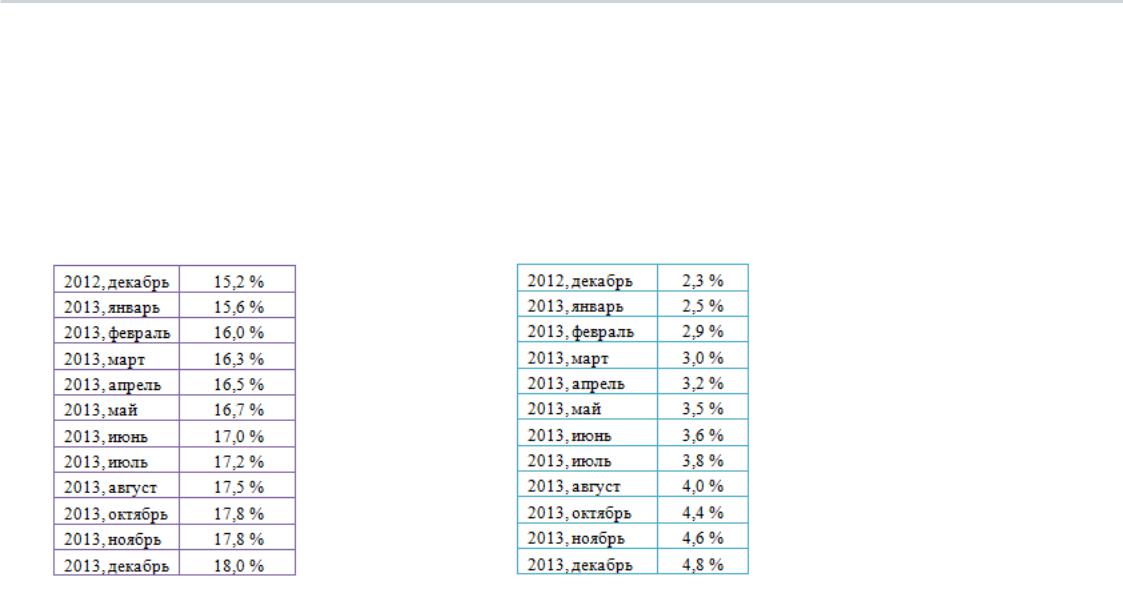

Прирост пользователей «Альфа-Клик» |

Прирост пользователей «Альфа-Мобайл» |

37 |

Приложения |

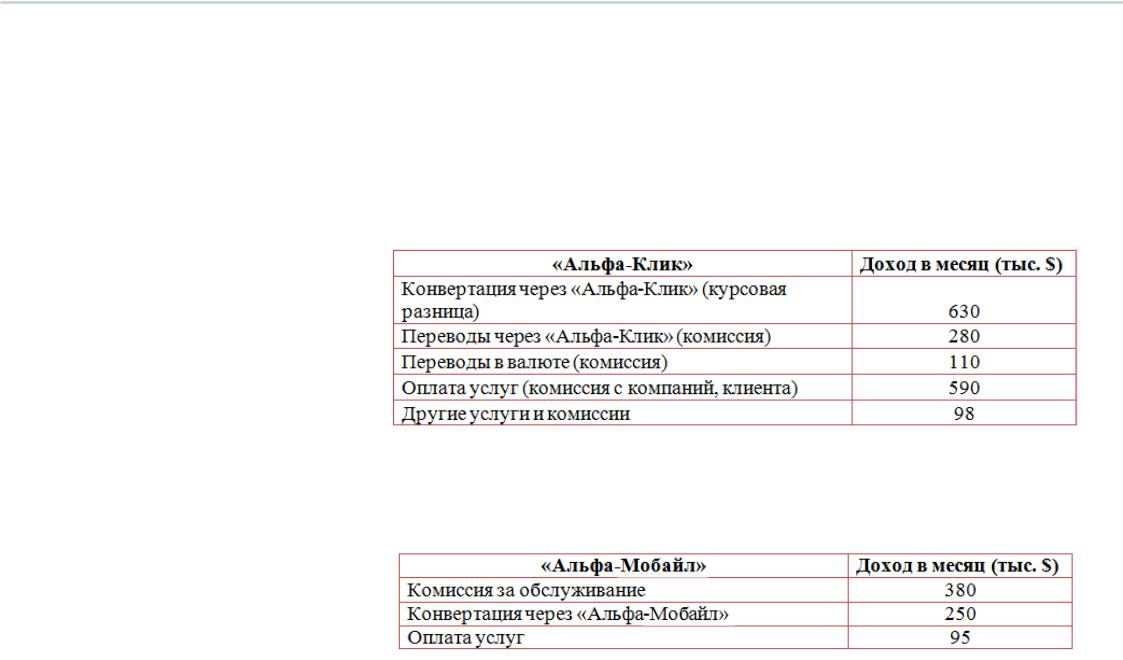

Приложение 5 Доход Альфа-Банка от электронных каналов («Альфа-Клик»)

Приложение 6 Доход Альфа-Банка от электронных каналов («Альфа-Мобайл»)

38

54Приведенная сегментация не является исчерпывающей, характерна для стран

сразвитой экономикой и устойчивой политической ситуацией

Приложение 7 Сегментация банковских клиентов в России54

От 16 до 22 лет

Это люди с повышенной мобильностью.К данной группе относятся студенты,лица,впервые нанимающиеся на работу (часто с неполной занятостью). Им необходимы краткосрочные ссуды,услуги по переводу денег, простые формы сбережений,а также услуги, связанные с туризмом (приобретение страховки, снятие наличных за границей, мультивалютные

счета и т. д.), пластиковые карты. Эту группу можно разделить на молодежь, не получающую специального образования, но проживающую вне дома,и обучающуюся.

25–30 лет

В этом возрасте создаются семьи, обустраивается быт, поэтому и потребности людей этой группы соответствующие: целевые накопления на покупку дома, квартиры, товаров длительного пользования, страхование вновь приобретенного имущества. Услуги банка — денежные переводы, открытие единого счета для членов семьи,различные формы возобновляемого кредита, финансовая защита (страхование), операции

Приложения

по счету с помощью телефона или Интернета.

28–45 лет

К данному сегменту относятся люди со сложившейся карьерой, устойчивым, но недостаточно свободным финансовым положением. Их цели более разнообразны.Это предоставление образования детям, финансовое обеспечение семьи, улучшение условий проживания. Услуги — долгосрочное кредитование для покупки товаров длительного пользования и нового жилья, накопительные схемы для детей и их родителей, консультации по вопросам страхования, сбережений,налогообложения.

39 |

Приложения |

40–55 лет и старше |

55 и более лет |

По целям и задачам эта группа во многом схожа с предыдущей. Представители этой группы также оказывают поддержку семье и нацелены на долгосрочные продукты. Однако значительная часть доходов вновь расходуется на собственные нужны и путешествия. Главная особенность — рост доходов при снижении финансовых обязательств, а также планирование пенсионного обеспечения. счета и т. д.), пластиковые карты. Эту группу можно разделить на молодежь,не получающую специального образования, но проживающую вне дома,и обучающуюся.

Наиболее устойчивая и стабильная группа клиентов банка. Характерно наличие крупных остатков на счетах. Необходимые услуги — завещательные распоряжения,финансовое консультирование, трастовое управление капиталом,операции,связанные с туризмом (приобретение дорожных чеков, страховка и т. д.), а также пластиковые карты.

Кроме того, в любой из групп необходимо выделять людей одиноких или разведенных.

40 |

Приложения |

55 Markswebb Rank & Report,2014 |

Приложение 8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Распределение дохода электронных каналов «Альфа-Клик» по |

||||||||||||||||||

|

видам услуг55 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Перевод физ. лицам вдругой банк по номеру карты |

|

16% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Платежи в бюджет по произвольным реквизитам |

|

|

|

|

|

|

|

58% |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Конвертация валюты |

|

|

|

|

|

|

|

|

|

|

66% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Перевести средства в электронные деньги |

|

|

|

|

|

|

|

|

|

|

68% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Перевод юр.лицам в другой банк по номеру счета |

|

|

|

|

|

|

|

|

|

|

|

|

|

92% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Перевод физ. лицам вдругой банк по номеру счета |

|

|

|

|

|

|

|

|

|

|

|

|

|

95% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Оплата услуг (мобильная связь, Интернет, …) |

|

|

|

|

|

|

|

|

|

|

|

|

|

100% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

20% |

40% |

60% |

80% |

100% |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|