CL-Alfa-Bank-Digital-Channels-Strategy

.pdf11 |

Альфа-Банк |

Миссия

Мы делаем больше других, чтобы мир финансов стал проще и удобнее.

Мы верим, что отношения с банком должны быть предсказуемыми и прозрачными, поэтому даже сложные финансовые решения мы стараемся делать понятными.

Альфа-Банк — крупнейший частный банк России, поэтому мы искренне заинтересованы помогать нашим клиентам в решении их задач—от простых ежедневных до осуществления мечты.

нологическую платформу и разработанный набор дополнительных услуг, которые облегчают взаимодействие с банком.В том числе это «А-Клуб» — клубная система финансового обслуживания, члены которой получают широкий набор банковских, инвестиционных и страховых решений, а также круглосуточное банковское обслуживание персональным менеджером. Неотъемлемой частью роста клиентской базы является развитие электронного бизнеса и каналов дистанционного обслуживания. Сегодня Альфа-Банк охватывает около 17 % рынка мобильного банкинга и является одним из лидеров рынка.

Цели компании и стратегия развития

Ключевым конкурентным преимуществом Альфа-Банка на протяжении всей истории его существования является клиентоориентированность и открытость. Альфа-Банк заслужил доверие миллионов клиентов, показав себя как банк, которому не все

равно. В отличие от многих государственных банков у Альфа-Банка нет случайных клиентов — все клиенты банка сами выбрали его из множества возможных. Успех банка не является случайным стечением обстоя- тельств—это результат продуманной и эффективной стратегии развития банка и выполнения его миссии.

Основная цельАльфа-Банка,которую он сам поставил перед собой, — это быть основным банком на каждый день, неотъемлемой частью жизни россиян. Миссия Альфа-Банка звучит так: «Мы делаем больше других,чтобы мир финансов стал проще и удобнее». Мир финансов сегодня очень непрост, даже человек со специальным образованием не всегда сможет с ходу разобраться во всех функциях, услугах и схемах банковской системы. Альфа-Банк уверен, что отношения клиента и банка должны быть предсказуемыми и прозрачными, даже сложные финансовые решения должны быть понятными. Альфа-Банк искренне заинтересован помогать своим клиентам в решении их задач — от простых ежедневных вопросов до осуществления большой мечты.

Воплощение миссии и реализация

стратегии развития Альфа-Банка тесно связаны с его социальной деятельностью и приоритетными направлениями: клиентоориентированностью, уникальным отношением к сотрудникам, социальной направленностью и инновационностью.

Деловой мир меняется очень быстро, и в этой ситуации важно постоянное изменение банка в соответствии с требованиями финансового рынка. В наш быстрый цифровой век особо ценится умение оперативно найти решение любой проблемы, оптимальное не только для самого банка, но и для клиента.

Сотрудники Альфа-Банка специально тренируют предпринимательские навыки, работая не только быстро и качественно, но и проявляя гибкостьпривзаимодействиисклиентами. Существующие на сегодняшний день технологии банка позволяют клиентам осуществлять множество операций и получать полную информацию о счете, экономя много времени. Альфа-Банк видит своей основной целью предоставлять каждому клиенту полный комплекс самых современных банковских продуктов и услуг, постоянно внедряя новейшие достижения в области информационных технологий, со-

12 |

Альфа-Банк |

вершенствуя бизнес-процессы и повышая уровень сервиса, стараясь предугадатьпотребности и интересы клиентов. Продуктовая линейка банка определяется потребностями и пожеланиями клиентов, технологические решения позволяют частным лицам и организациям пользоваться банковскими услугами тогда, когда им это необходимо, высокое качество сервиса делает взаимодействие с банком не только удобным, но и приятным. Ни один банк не может конкурировать с развлекательными учреждениями в плане положительных эмоций. Мысль о походе в банк в лучшем случае вызываетнейтральную реакцию, однако банк может позволить клиенту экономить драгоценное время и тратить его на то,что действительно важно и приятно.

Другим важным аспектом развития банка является его уникальное отношение к сотрудникам. Для руководства Альфа-Банка люди не рабочий ресурс, а человеческий капитал. Путь к успеху руководителя лежит через результаты его сотрудников, а залог успешного развития всего банка — постоянная работа в режиме единой команды. Задача каждого руководителя — достижение результата через развитие своих сотрудников. Осуще-

ствить это возможно, активно вовлекая сотрудников в проекты,рассказывая им о том, что происходит в банке, предоставляя возможности почувствовать себя частью одной команды и разделяя с сотрудниками ценности, определяющие стратегию работы Альфа-Банка: стремление к лидерству, предпринимательское мышление, работа в команде. Несомненно, ключевая черта современного менеджера, работающего в Альфа-Банке, — не стоять на месте, находить решения новых задач и постоянно совершенствовать свои профессиональные навыки. Стремление к постоянному развитию — вот залог долгосрочного успеха в современном финансовом мире, и такое стремление является частью корпоративной культуры Аль- фа-Банка.

Стратегия, принятая в 2011 году, успешно реализуется. Все задачи, запланированные на предыдущие годы, были выполнены, а поставленные краткосрочные цели достигнуты. В дальнейшем Альфа-Банк намерен сохранить свои результаты и лидерские позиции.

В 2014 году у Альфа-Банка, согласно прогнозам,ожидается прирост клиен-

тов на 13–15 %. Основное направление роста — географическое расширение,активный роств новыхгородах и развитие сети присутствия.

В качестве других направлений для развития бизнесаАльфа-Банка в 2014 году выделяют следующие:

—Удержание позиции лидирующего частного российского банка. Развитие стратегии быстрого реагирования в ответ на изменяющую ситуацию российского рынка.

—Кредитованиефизическихлиц.Цель банка в этом сегменте—обогнатьрост рынка и развить успехи, достигнутые в предыдущие годы. Согласно исследованию, клиенты считают своим основным банком тот, где у них открыт банковскийсчет,илитот,гдеони взяли кредит, то есть лояльность подсчитывается в текущих счетах, поэтому для построения плодотворныхдолгосрочных отношений Альфа-Банк старается развивать это направление независимо от экономической ситуации.

—Улучшение качества активов с помощью эффективной реструктуризации и погашение проблемной задолженности. Наращивание кредитного портфеля должно сопровождаться повышением качества заемщиков и снижением рисков.

13 |

Альфа-Банк |

— Увеличение клиентской базы |

плачивают зарплату, среди крупных |

в малых городах, так и в больших. |

|||||||

вдвое и сохранение позиций. По- |

банков. Многие компании активно |

Бизнес Альфа-Банка в СНГ показал |

|||||||

вышение качества клиентских впе- |

развиваются, открывают |

филиалы |

значительный прирост в 2013 году. |

||||||

чатлений, делая услуги максимально |

вдругих городах, поэтому им важно, |

На Украине у банка около 700 тысяч |

|||||||

интересными клиентам. Сохранение |

чтобы финансовые решения были |

активных клиентов, в Белоруссии — |

|||||||

положения |

лидирующего |

частного |

предложены на федеральном уров- |

около 130 тысяч. |

|

|

|||

банка за счет качества обслужи- |

не. Рост Альфа-Банка в данном на- |

|

|

|

|

||||

вания и высокого уровня клиент- |

правлении происходит |

преимуще- |

Осенью 2011 года Альфа-Банк ини- |

||||||

ских впечатлений. В дальнейшем |

ственно за счет среднего бизнеса, |

циировал |

обновленную |

стратегию |

|||||

Альфа |

-Банк |

намерен продолжить |

где еще есть потенциал. |

|

в розничном сегменте, стремясь ка- |

||||

развивать |

существующие |

методы |

|

|

грессивному расширению портфе- |

||||

взаимодействия с клиентом и со- |

Структура |

|

ля розничного кредитования, росту |

||||||

здать |

сегментно-ориентированную |

|

объема кредитов физическим лицам |

||||||

модель продаж и обслуживания. Тем |

филиальной сети |

и количества выданных кредитных |

|||||||

самым вся дальнейшая дифферен- |

карт. Альфа-Банк продолжает рас- |

||||||||

циация продукции будет проводить- |

Альфа-Банка |

|

ширять свое присутствие и охват как |

||||||

ся в соответствии с потребностями |

|

в крупных городах,так и в регионах, |

|||||||

конкретного сегмента.«Банк глазами |

|

|

адаптируя |

предложения, |

которые |

||||

клиента» — это девиз Альфа-Банка |

|

|

клиенты получают через физические |

||||||

ина будущее. |

|

По состоянию на 1 июля 2013 года |

или онлайн-каналы |

продвижения, |

|||||

— Партнерство с вузами (кампусные |

в Альфа-Банке обслуживается около |

к специфике региона и обновляя |

|||||||

карты и зарплатные проекты) |

103,5 тыс. корпоративных клиентов |

модель оценки рисков, с тем чтобы |

|||||||

— Интенсификация кросс-продаж |

и 9,6 млн физических лиц. В Москве, |

минимизировать убытки от мошен- |

|||||||

и создание инновационных продук- |

регионах России и за рубежом от- |

ничества или невозврата долга за- |

|||||||

тов.Как и прежде,приоритетным для |

крыто 552 отделений и филиалов, |

емщиками. |

|

|

|

||||

банка направлением останется элек- |

в том числе дочерний банк в Ни- |

В настоящий момент классические |

|||||||

тронный бизнес,продолжится работа |

дерландах и финансовые дочерние |

офисы работают в более чем 80 го- |

|||||||

над новыми продуктами и техноло- |

компании в США, Великобритании |

родах России. Кроме того, бизнес |

|||||||

гиями с целью сохранения техноло- |

и на Кипре (для сравнения,по состо- |

потребительского |

кредитования |

||||||

гического лидерства на рынке. |

янию на декабрь 2012 года их было |

представлен более чем в 20 тыс. до- |

|||||||

— Зарплатные проекты. Сейчас |

511, а на декабрь 2011 года — 465). |

полнительных точек.Это и малые го- |

|||||||

можно заметить на рынке перерас- |

В 2013 году было открыто 46 новых |

рода, и небольшие населенные пун- |

|||||||

пределение компаний, которые вы- |

отделений различных форматов как |

кты,в которых уже сегодня доступны |

|||||||

14 |

Альфа-Банк |

14 «РБК.Рейтинг» — рейтинг банков России: итоги первого полугодия 2013 года |

такие услугиАльфа-Банка,как потре- |

займы составляют 85 % от общего |

Большую часть кредитного порт- |

||

(http://rating.rbc.ru/) |

бительский кредит, кредитная карта |

объема кредитного портфеля. В роз- |

феля Альфа-Банка составляют кре- |

||

15 «РИА Рейтинг» — рейтинг банков по объему собственного капитала на 1 июля |

и пакет услуг «Базовый». |

ничном бизнесе банка самую суще- |

диты юридическим лицам — 80 % |

||

2013 года (http://riarating.ru/) |

|

ственную долю занимают |

кредиты |

(585 млрд рублей), кредиты физиче- |

|

|

Структура финансов |

физическим лицам (сюда относят- |

ским лицам — соответственно 20 % |

||

|

ся кредитные карты с погашением |

(141 млрд рублей). Отношение де- |

|||

|

Альфа-Банка |

в рассрочку) — 10 % от существую- |

позитов юридических лиц к физиче- |

||

|

щего кредитного портфеля. Другие |

ским в депозитном портфеле банка |

|||

|

|

направления |

розничного |

кредито- |

приблизительно такое же — 81 % |

|

|

вания (потребительские, ипотечные |

(537 млрд рублей) и 19 % (122 млрд |

||

|

НасегодняшнийденьАльфа-Банкяв- |

кредиты и автокредитование) зани- |

рублей). |

||

|

ляется крупнейшим частным банком |

мают в кредитном портфеле мень- |

|

||

|

по размеру совокупных активов, со- |

шую долю. |

|

|

Ежегодно увеличивается качество |

|

вокупному капиталу и размеру депо- |

|

|

|

кредитного портфеля. По состоянию |

|

зитов.В общем рейтинге всех банков |

Структура кредитного портфеля бан- |

на первое полугодие 2013 года доля |

||

|

России Альфа-Банк занимает седь- |

ка по секторам достаточно диверси- |

просроченных кредитов не превы- |

||

|

мую позицию14 по активам и пятую15 |

фицирована. Корпоративные клиен- |

шала 3,5 %, что составило полови- |

||

|

по величине собственного капитала. |

ты банка — это множество крупных |

ну от доли просроченных кредитов |

||

|

По состоянию на октябрь 2013 года |

организаций из различных отрас- |

в 2010 году. Весомое улучшение ка- |

||

|

активы Альфа-Банка составили |

лей. На начало 2013 года количе- |

чества активов связано с действи- |

||

|

1474 млрд рублей, что значитель- |

ство выданных кредитов превысило |

ями Альфа-Банка по эффективной |

||

|

но больше, чем у ближайших бан- |

прошлогоднее значение на 64,6 % |

реструктуризации и погашению про- |

||

|

ков-конкурентов. Кредитный порт- |

и составило 456 млрд рублей. Рост |

блемной задолженности. |

||

|

фель в 2013 году вырос и составил |

финансовых |

показателей |

сопро- |

|

|

1061 млрд рублей. Чистая прибыль |

вождался заметным расширением |

Основной статьей в структуре обя- |

||

|

на январь 2014 года — 1562 млрд |

целевой клиентской базы. Ключе- |

зательств Альфа-Банка являются |

||

|

рублей. |

выми отраслями остаются машино- |

кредиты клиентов банка (частные |

||

|

|

строение, строительство, розничная |

кредиты — 31 %, корпоративные |

||

|

Предоставление корпоративных за- |

торговля и агропромышленный ком- |

кредиты — 26 %). На конец первого |

||

|

ймов — ключевая сфера деятельно- |

плекс. |

|

|

полугодия 2013 года они составили |

|

сти Альфа-Банка. По состоянию на |

|

|

|

57 % в общем объеме обязательств |

|

октябрь 2013 года корпоративные |

|

|

|

банка. |

15 |

Альфа-Банк |

16 http://www.fitchratings.com/ |

В рамках анализа финансовых пока- |

Альфа |

-Банк стал первым россий- |

с точки зрения технологий и ин- |

|||||||||

|

зателей интерес представляют также |

ским частным банком в истории, по- |

новаций. Все больше инвестиций |

||||||||||

|

кредитные рейтинги банков. Кредит- |

лучившим инвестиционный рейтинг |

вкладывается в IT-инфраструктуру |

||||||||||

|

ный рейтинг — это оценка платеже- |

ведущего международного рейтин- |

и в интеллектуальный капитал. Сами |

||||||||||

|

или |

кредитоспособности заемщи- |

гового агентства. Агентство Standard |

технологии значительно влияют на |

|||||||||

|

ка |

и/или |

эмитента в |

соответствии |

& Poor’s также повысило кредитный |

работу банка и его бизнес-процессы. |

|||||||

|

с установленной процедурой оценки |

рейтинг Альфа-Банка до «ВB+», про- |

Банки в какой-то степени превра- |

||||||||||

|

вероятности возврата предоставлен- |

гноз стабильный. |

|

щаются в IT-компании с банковской |

|||||||||

|

ных финансовых средств. |

|

|

|

|

лицензией. |

|||||||

|

Рейтинги, а также сопутствующие им |

В 2014 планируется рост корпора- |

|

||||||||||

|

исследования |

помогают |

клиентам |

тивного портфеля Альфа-Банка на |

|

||||||||

|

и инвесторам получить представле- |

12–17 %, а розничного — на 20– |

|

||||||||||

|

ние о кредитных рисках, сопряжен- |

25 %. При осуществлении данного |

|

||||||||||

|

ных с вложениями в ценные бумаги |

прогноза рост банка будет быстрее |

|

||||||||||

|

с фиксированной доходностью, так |

рынка, где в среднем по системе |

|

||||||||||

|

как содержат подробную инфор- |

рост корпоративного кредитования |

|

||||||||||

|

мацию |

о |

способности |

эмитентов |

составляет 10–15 %. В целом сред- |

|

|||||||

|

выполнять свои обязательства. Кре- |

негодовой рост кредитного портфе- |

|

||||||||||

|

дитный |

рейтинг может |

обеспечить |

ля у Альфа-Банка сейчас выше в тех |

|

||||||||

|

эмитентам ценных бумаг с фиксиро- |

регионах, где доля промышленности |

|

||||||||||

|

ванной доходностью более высокую |

невысокая. Причиной этого является |

|

||||||||||

|

ликвидность эмитируемых |

ценных |

ускоренный рост просрочки, кото- |

|

|||||||||

|

бумаг, а также снижение операцион- |

рый продемонстрировали промыш- |

|

||||||||||

|

ных издержек. |

|

|

|

|

ленные регионы в 2008–2009 го- |

|

||||||

|

Ведущие |

международные |

рей- |

дах. К примеру, в Приморском крае |

|

||||||||

|

тинговые |

агентства |

присваивают |

в 2004–2008 годах среднегодовой |

|

||||||||

|

Альфа |

-Банку одни из самых высо- |

рост кредитного портфеля составлял |

|

|||||||||

|

ких |

рейтингов |

среди |

|

российских |

117 %, а в 2010–2012 годах только |

|

||||||

|

частных банков. В 2012 году агент- |

20 %. |

|

|

|

||||||||

|

ство FitchRatings16 повысило дол- |

У Альфа-Банка есть определенный |

|

||||||||||

|

госрочный кредитный рейтинг бан- |

потенциал для роста в розничном |

|

||||||||||

|

ка до «BBB-», |

прогноз стабильный. |

кредитовании, |

преимущественно |

|

||||||||

16

Электронный

бизнес и электронные каналы

17Здесь и далее (где не указано обратное) в разделе «Электронный бизнес и электронные каналы»—данные «TNS Россия»,2013

18«Умный телевизор»—телевизор с встроенной технологией,имитирующей компьютерную систему и позволяющей выходить в Интернет

19От desktop computer; Интернет,предоставляемый через компьютеры,ноутбуки

20Markswebb Rank & Report

21Markswebb Rank & Report

Электронный бизнес и электронные каналы

Электронный бизнес—это набор фи- |

в городах России следующий: 77 % |

в дальнейшем только увеличиваться. |

нансовых продуктов и услуг,которые |

в Москве (8,1 млн человек),около 70 % |

Мобильный Интернет растет быстрее |

предоставляются клиентам банка |

в крупных городах-миллионниках, |

десктопного19.По статистике,21,9 млн |

посредством электронных каналов. |

средних и малых городах.Интернет |

человек хотя бы раз в месяц выходят |

Электронные каналы—это то,что на |

продолжает расти быстрыми темпами |

в Интернет со смартфона.Данный |

рынке принято называть дистанци- |

в крупных и малых городах России. |

показатель увеличивается более чем |

онными каналами обслуживания,то |

Самый большой прирост,13 %,в 2013 |

на 30 % ежегодно.Преимущественно |

есть интернет-банк,мобильный банк |

году наблюдался в средних и малых |

россияне используют мобильный-ин- |

и смежные сервисы. |

городах России (100–800 тыс.человек). |

тернет для поиска информации—86 % |

|

Согласно статистике, 31 % населе- |

пользователей регулярно осуществляют |

Электронные каналы обслуживания |

ния России пользуется Интернетом |

поисковые запросы.Пользователей, |

в оссии появились не так давно,в на- |

с помощью мобильных устройств, |

осуществляющих платежи с помощью |

чале 2000-х,получив свое широкое |

10 % заходят в Интернет с помощью |

мобильного Интернета, 51 %. Чаще |

распространение лишь к 2007 году. |

планшетов,69 %—через компьюте- |

всего это покупки в онлайн-магазинах, |

Но сегодня переход оттрадиционных |

ры и ноутбуки и 5 %—посредством |

оплата услуг, в том числе государ- |

каналов к мобильному и интернет-бан- |

Smart TV18.Самый большой прирост |

ственных,и денежные переводы (де- |

ку—ключевая тема всей банковской |

в 2013 году наблюдался у планшетов |

тальное распределение представлено |

отрасли в мире.Даже на данном этапе |

(+136 %), далее у Smart TV(+112 %), |

в Приложении). Более подробно20: |

развития электронные услуги,предлага- |

мобильного (+21 %) и компьютерного |

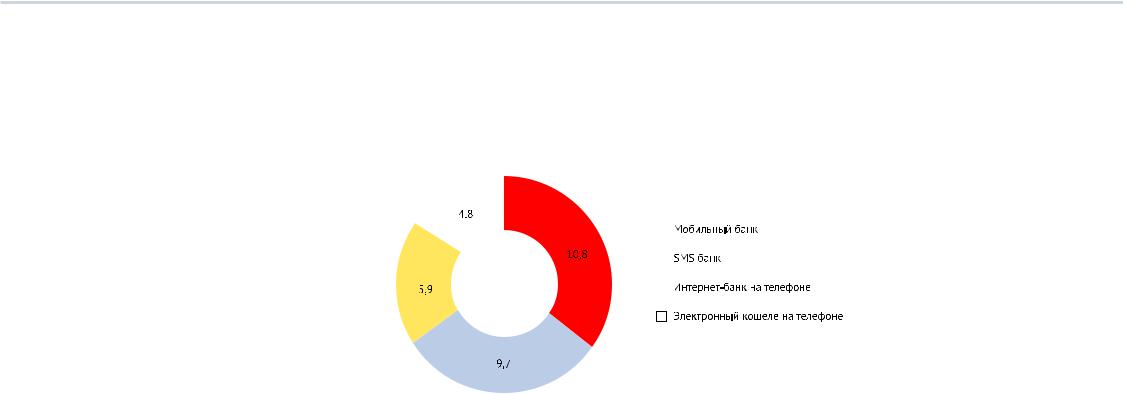

мобильным банком пользуются 10,8 |

емые ведущими российскими банками, |

Интернета (+5 %). |

млн человек,SMS-банком—9,7 млн |

ничуть не хуже,чем у западных банков. |

По прогнозам экспертов,исследовав- |

человек,интернет-банком на мобиль- |

В первую очередь распространение |

ших данный вопрос,дальнейший рост |

ном устройстве — 5,9 млн человек, |

дистанционного обслуживания воз- |

Интернета в России будет происходить |

электронным кошельком на мобильном |

можно за счет мобильной глобализации |

за счет увеличения числа пользователей |

устройстве—4,8 млн человек. Если |

и развития Интернета. |

в средних и малых городах и расши- |

рассматривать только мобильных |

|

рения числа пользователей старших |

клиентов банков (тех,кто использует |

К 2014 году 85 % людей в мире17 |

возрастных групп. |

мобильный банк,SMS-банк и интер- |

имеют доступ к сети Интернет.Ауди- |

|

нет-банк на мобильном устройстве), |

тория Интернета в России—76,5 млн |

Почти треть интернет-времени в мире |

то их в России насчитывается порядка |

человек—ежегодно увеличивается |

приходится на смартфоны.В среднем |

14,8 млн человек21. |

одними из самых высоких в мире |

за день человек смотрит на экран |

|

темпами.Это значит,что 46 % россиян |

смартфона 150 раз и проводит за этим |

|

пользуются Интернетом ежедневно. |

занятием 119 минут.И есть все основа- |

|

Уровень проникновения Интернета |

ния полагать,что эти показатели будут |

|

17

22Markswebb Rank & Report (здесь и далее в абзаце)

23Данные Альфа-Банка

Электронный бизнес и электронные каналы

Популярность электронных услуг среди россиян (млн чел.)

|

|

|

|

упала с 1,3 до 0,9 %23.Доход от кон- |

|

|

|

|

вертации валюты также снижается. |

|

|

|

|

Такой доход сильно зависит от вола- |

|

|

|

|

тильности рынков валюты и в среднем |

|

|

|

|

|

|

|

|

|

на клиента падает.Маржа за перево- |

|

|

|

|

ды в интернет-банке сохраняется на |

|

|

|

|

|

|

|

|

|

прежнем уровне. |

|

|

|

|

Сегодняшние пользователи электронных |

|

|

|

|

|

|

|

|

|

услуг и каналов обслуживания могут |

|

|

|

|

наблюдатьинтенсивное развитие нового |

|

|

|

|

направления в банковской отрасли. |

|

|

|

|

Есть все основания полагать,что мо- |

|

|

|

|

бильный банк кардинально изменит |

|

|

|

|

рынок банковских услуг,привнеся на |

|

|

|

|

него новые инновационные продукты |

Количество банков в России, пред- |

• |

|

Информационная (позволяет |

и способы работы с клиентами. |

лагающих услуги интернет-банкинга |

просматривать и отслеживать инфор- |

|

||

и мобильного банкинга,продолжает |

мацию по счетам). |

|

||

расти.Доля банков, оказывающих |

|

|

|

|

услугу интернет-банкинга, к началу |

• |

|

Управление счетами (проведение |

|

2014 года достигла 86 %22.Собственный |

платежей и настраивание индивидуаль- |

|

||

сайт есть у 67 % крупнейших банков, |

ныхтребований к счетам). |

|

||

у 1 % действует собственная програм- |

|

|

|

|

ма-приложение для интернет-банкинга. |

• |

|

Управление финансами (про- |

|

Количество банков,предлагающих услугу |

ведение операций между различными |

|

||

мобильного банкинга,увеличилось на |

счетами). |

|

||

7% за 2013 год,составив 54 % от всех |

|

|

|

|

банков в России. |

При проектировании стратегии нужно |

|

||

Растущая популярностьинтернет-банкинга |

учитывать,однако,что маржа банков от |

|

||

в России отражает устойчивую потреб- |

оплаты услуг клиентами сокращается, |

|

||

ностьпотребителей в данном продукте. |

так как компании-партнеры снижают |

|

||

Среди различных функций банковских |

комиссии,которые они готовы были |

|

||

электронных каналов можно выделить |

платить за прием платежей в их адрес. |

|

||

три основные: |

Средняя комиссия за год для банков |

|

||

18

Электронные

каналы в Альфа-Банке

Электронные каналы в Альфа-Банке

Альфа-Банк—один из первых банков |

но осуществляются в интернет-банке |

Каждый пятый клиент Альфа-Банка |

|

в России,который начал развиватьи ин- |

«Альфа-Клик»,Альфа-Банку пришлось |

активно пользуется интернет-банком, |

|

вестироватьв свои электронные каналы. |

бы построить значительно больше |

а каждый двадцатый—мобильным |

|

«Альфа-Клик» появился в 2003 году |

офисов и расширитьколл-центр.Кроме |

банком.Такие данные говорят о боль- |

|

как самый функциональный в стране |

того,электронные услуги также гене- |

ших перспективах роста и расширения |

|

интернет-банк. В 2005 Альфа-Банк |

рируют определенный комиссионный |

электронных каналов.К примеру,у за- |

|

первым в России запустил мобильный |

доход и дополнительную выручку в |

падных банков эти параметры в разы |

|

банкинг.Спустя десятилетие банк про- |

размере около 2,4 млн долларов,что |

больше: в среднем каждый третий |

|

должает развивать свои электронные |

составляетоколо 5 % отобщей выручки |

житель в США и каждый четвертый |

|

каналы,оставаясь одним из лидеров |

Альфа-Банка.Благодаря этомувложения |

в Германии25 пользуются мобильным |

|

на российском рынке и подтверждая |

в интернет-банкинг и в безопасность |

банком. |

|

свое звание самого инновационного |

окупаются,и Альфа-Банк ни разу не |

|

|

банка.Чтобы обеспечить внедрение |

останавливал развитие новых возмож- |

Важная статья инвестирования данно- |

|

инноваций в режиме реального вре- |

ностей в электронных каналах. |

го направления в Альфа-Банке —это |

|

мени,блок «электронный бизнес» был |

|

инвестиции в защиту информации. |

|

выделен в отдельное подразделение |

Перед запуском команда Альфа-Банка |

Банк стремится обеспечить опти- |

|

Альфа-Банка. |

внимательно тестирует новое интер- |

мальное соотношение между удоб- |

|

|

|

нет-решение.В банке нет рядовых |

ством,мобильностью и безопасностью. |

Финансирование работы электронных |

программистов,существует большой |

В «Альфа-Клике», например, пред- |

|

каналов в Альфа-Банке осуществляется |

коллектив: разработчики,веб-дизайнеры, |

усмотрена двухступенчатая система |

|

сегодня по двум основным направ- |

администраторы,системные аналити- |

защиты.Кроме того,уАльфа-Банка есть |

|

лениям: |

|

ки—это профессиональные команды |

круглосуточная система мониторинга |

• |

операционная часть(поддержка |

специалистов,которые генерируют |

электронных переводов.В случае воз- |

уже внедренных систем,30 % от общей |

решения,внедряют их и на этапе вне- |

никновения сомнительной ситуации |

|

суммы IT-бюджета банка24); |

дрения решений проводят тесты для |

незамедлительно отреагирует служба |

|

• |

стратегическая часть (развитие, |

понимания того,удобно ли это решение |

контроля.Благодаря данному подходу |

исследования и разработка,около 70 % |

использовать.Основная задача—сделать |

Альфа-Банк во многом опережает |

|

бюджета). |

клиентские впечатления бесшовными, |

конкурентов с точки зрения стандартов |

|

|

|

чтобы не было никаких препятствий. |

безопасности.Случаев взлома информа- |

Инвестиции в электронные каналы |

Чтобы клиент,начав общаться в офисе, |

ционных систем банка не было никогда, |

|

в Альфа-Банке полностью себя окупают. |

мог легко перейти в мобильный банк,а |

а современная многоуровневая защита |

|

Банк экономит миллионы долларов. |

приложение об этом знало.Чтобы со- |

очень надежна и позволяет совершать |

|

Для того чтобы обслуживатьмножество |

хранилисьследы этого общения,важно, |

банковские операции в любое время |

|

операций,которые сейчас ежемесяч- |

чтобы каналы дополняли друг друга. |

суток в любом месте. |

|

19 |

Электронные каналы в Альфа-Банке |

26 McKinsey & Co report,2013 |

Рейтинг наиболее популярных у кли- |

рынка.Однако прибыльность банка |

телей,но и приносят банку немалую |

27 Анализ портала «Банки.ру» |

ентов Альфа-Банка услуг,совершаемых |

является результатом его способности |

прибыль. В отличие от конкурентов |

|

с помощью электронных каналов, |

отвечать стилю жизни клиента,быть |

Альфа-Банк продолжает создавать |

|

выглядит так: |

безопасным и высокотехнологичным. |

и интегрировать в свой интернет-банк |

|

|

Напротив,неспособность соответство- |

самые различные сервисы,в том числе |

|

1) оплата мобильной связи и Интернета; |

ватьтребованиям рынка и потребителя |

и последние нововведения отрасли. |

|

2) переводы между счетами; |

приводит к отсутствию прибыли. |

|

|

3) переводы другим клиентам банка; |

|

Сохранение монетизация при дальней- |

|

4) переводы в другие банки; |

Содной стороны,многие банки в России |

шем развитии электронных каналов — |

|

5) пополнение электронных кошельков; |

не получают существенного дохода |

ключевой вопрос для Альфа-Банка |

|

6) оплата коммунальных услуг; |

от своих электронных ресурсов,что |

на текущем этапе.Сегодня банки ис- |

|

7) оплата электронных счетов,выстав- |

приводит к невозможности даль- |

пользуют два основных направления |

|

ленных интернет-магазинами. |

нейших инвестиций в эти каналы. |

монетизации электронных каналов: |

|

Монетизация элек- |

С другой стороны, в СНГ и Европе |

комиссии за использование сервисами, |

|

много обратных примеров, когда |

операции и перекрестные продажи. |

|

|

тронных каналов |

яркие и эффективные электронные |

|

|

каналы являются драйвером бизнеса |

|

|

|

|

и не только окупают свое постоянное |

Комиссии банков |

|

Монетизация электронных каналов— |

развитие,но и приносят существен- |

|

|

важный момент с точки зрения даль- |

ную прибыль.У банков, способных |

Самый распространенный способ воз- |

|

нейшего развития и инвестирования |

эффективно внедрять дистанцион- |

врата инвестиций в электронные каналы |

|

в дистанционные каналы обслуживания |

ные каналы обслуживания, уровень |

для крупных банков—это комиссии |

|

пользователей банков. Инвестиции |

издержек может быть ниже на 20 % |

с транзакцией клиентов.Решающий |

|

банков в электронные каналы должны |

по сравнению с банками,которые не |

компонент в данной схеме—активность |

|

соответствоватьтрем основным задачам: |

используют электронные каналы26. |

пользователей (количество операций, |

|

сокращению операционных издержек, |

В том числе и в России Альфа-Банк за |

совершаемых за определенный период), |

|

повышению имиджа инновационного |

несколько лет превратил аудиторию |

а не их количество. Существует два |

|

банка и разработке нового механизма |

своих электронных каналов из сотен |

типа комиссий: с клиента за прове- |

|

создания прибыли. Если с первыми |

тысяч активных клиентов в миллионы. |

дение платежа и с партнера за прием |

|

двумя задачами многие эффектив- |

|

платежа (торговая уступка). |

|

ные банки сегодня справляются,то |

УАльфа-Банка один из лучших наборов |

|

|

формирование нового механизма |

дистанционных финансовых сервисов, |

Сравнительный анализ27 комиссий |

|

прибыли — достаточно трудоемкая |

которые не только адекватно отвечают |

по различным операциям (платежи |

|

задача для любого игрока банковского |

современным требованиям пользова- |

за ЖКУ, межбанковские переводы) |

20 |

Электронные каналы в Альфа-Банке |

28 Например,Webmoney или «Яндекс.Деньги» |

показал, что с каждым кварталом |

Перекрестные продажи |

бительских приоритетов.Его основная |

|

|

конкуренция в банковском секторе |

|

задача—определить с максимальной |

|

|

усиливается,а размер комиссии для |

Перекрестные продажи (cross-selling) — |

вероятностью возможное поведение |

|

|

клиентов уменьшается.При этом все |

метод продаж,при котором покупателю |

клиентов в будущем.Применяя сложные |

|

|

больше банковских клиентов становятся |

предлагается купить также другие |

механизмы моделирования и анализа |

|

|

активными онлайн-клиентами, в то |

продукты,дополняющие первый. |

данных,такая технология использует |

|

|

время как популярность платежных |

|

исторические данные о поведении |

|

|

терминалов неуклонно падает. Ко- |

Основная сложность перекрестных |

клиентов для определения их будущих |

|

|

миссии в интернет-банках,связанные |

продаж—это персонализация продукта, |

действий. |

|

|

с конечными получателями,предостав- |

предлагаемого клиенту.К каждомутипу |

|

|

|

ляющими услуги физическим лицам, |

клиента существует особый подход, |

Возможны различные пути предска- |

|

|

максимально переориентированы на |

основной принцип которого—расска- |

зания поведения: |

|

|

пользователя услуг.Сегодня уже почти |

зывать о продуктах,а не навязывать |

|

|

|

не осталось банков,где за пополне- |

их.У банка существуют десятки инте- |

• |

Предрасположенность к по- |

|

ние счета мобильного телефона или |

ресных и выгодных услуг и решений |

купке.Понимание того,какие продукты |

|

|

другой привычный платеж взимается |

для каждого сегмента клиентов,и если |

конкретный покупатель наиболее |

|

|

комиссия с клиента.Также часть банков |

суметь предугадать желания и потреб- |

вероятно купит. |

|

|

активно стимулирует клиентов чаще |

ности клиента,то можно предложить |

• |

Следующая последовательная |

|

использовать интернет-банк и мо- |

ему крайне востребованное решение. |

покупка. Предсказание того, какой |

|

|

бильный-банк, проводя различные |

|

продукт клиент наиболее вероятно |

|

|

акции,направленные на повышение |

Понять,в чем именно нуждается кли- |

купит следующим. |

|

|

лояльности. |

ент,можно несколькими способами. |

• |

Анализ связанности (product |

|

|

Например, произвести анализ уже |

affinity) продуктов.Понимание того, |

|

|

Расширяя линейку услуг,банки пред- |

имеющихся персональных данных |

какие продукты могут хорошо про- |

|

|

лагают все более интересные услуги: |

о клиенте в банке и обратить внимание |

даваться в связке с другими.Данная |

|

|

переводы денег без открытия счета, |

на динамически меняющиеся финан- |

технология,известная также как анализ |

|

|

вывод денежных средств клиента из |

совые данные — остатки на счетах |

маркетинговой корзины,заключается |

|

|

виртуальных платежных систем28 и рас- |

клиентов и их расходы,ожидаемые |

в том, что вы как бы заглядываете |

|

|

четы внутри партнерских программ. |

доходы.Другой способ—постараться |

в портфель клиента и пытаетесь най- |

|

|

Однако увеличение ряда предлагае- |

предугадать,что требуется клиенту. |

ти взаимосвязь между продуктами, |

|

|

мых услуг значительно ограничивает |

|

которые там лежат. |

|

|

реализуемость предложений и высокие |

Предсказание поведения клиентов— |

• |

Моделирование эластичности |

|

комиссии,которые платят розничные |

это не столько маркетинговая практика, |

цены и динамическое ценообразование. |

|

|

клиенты и конечные получатели платежа. |

сколько инструмент для изучения потре- |

Определение оптимальной цены для |

|