Sharapov

.pdf-децентрализация ресурсов, стимулирующая независимое развитие субъектов

рынка;

-ускорение оборота денежных ресурсов из-за использования схем электронных платежей;

-уменьшение объема спекулятивного капитала (у посредников, не являющихся производителями) и, следовательно, увеличение объемов инвестиций в производственную сферу;

- создание новых видов сервиса и услуг, с учетом желаний потребителя;

-создание условий для открытой конкуренции на рынках товаров и услуг;

-ускорение продвижения на рынок новых товаров и услуг и доведение их в удобной форме потребителю.

На данный момент лидерами по объему и темпам развития электронной коммерции являются такие страны как США, Китай и Германия. По доле интернет-торговли в ВВП и общем объеме торговле лидирует Великобритания.

25

Глава 2. Анализ и оценка рынка электронной коммерции и ее места в

экономике России.

2.1 Анализ развития рынка электронной коммерции в России

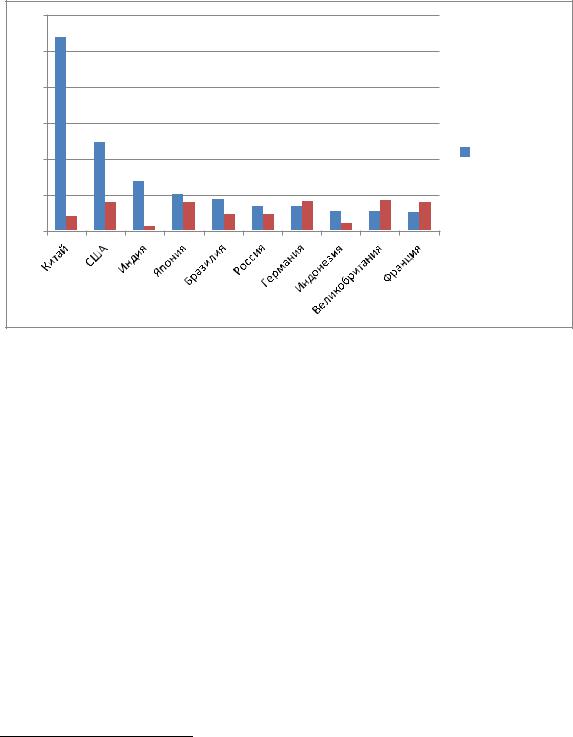

По количеству интернет-пользователей Россия лидирует среди европейских стран,

чего

600 нельзя

сказать об

500

их доле.

400

300

млн,чел

200

% от населения

% от населения

100

0

Рис. 1. Количество пользователей сети Интернет и их доля в населении.

Российский рынок онлайн-торговли активно развивается, набирая обороты с каждым годом. Согласно исследованию РАЭК и ВШЭ «Экономика Рунета 2011-

2012», объем российского рынка интернет-коммерции в 2011 году составил $553,79

млрд.6В данном исследовании к рынку отнесены системы электронных платежей,

которые занимают около 30%. Однако, такой подход не является корректным так как при такой оценке не исключен двойной и даже тройной учет.

Существенная доля сегмента ритейл была оплачена электронными системами платежей, а для привлечения покупателей компании использовали контекстную и другие виды рекламы.

6 РАЭК, ВШЭ // Исследование «Экономика Рунета 2011-2012»

26

Рис.2. Динамиа колиества интернет-магазинов в России.

По данным ежегодного отчета компании Insales, в российском Интернете на данный момент около 100000 сайтов, на которых присутствует «корзина». Однако реально работающих интернет-магазинов (более 2-х заказов в месяц) в 2012 году было 32, 5 тысячи. По сравнению с 2011 годом их количество увеличилось на 30 %.

Интернет-рынок по секторам в 2011 году, млрд. руб.

2,98 |

0,8 |

24,24 9,83 |

5,32 |

0 |

1,89 |

|

|

|

8,24 |

8,56 |

15,83 |

|

|

|

|

|

SaaS |

|

|

|

||||||

|

|

|

|

|

||||

|

|

|

|

|

|

Электронные платежи |

||

|

|

|

|

|

|

|

||

Ритейл

166,7

Продажи контента и ПО

Продажи контента и ПО

Поисковая оптимизация

Поисковая оптимизация

SMM

SMM

Видеореклама

Видеореклама

309,4

Медийная реклама

Медийная реклама

Контекстная реклама

Контекстная реклама

Рис.3. Сегменты интернет рынка в 2011 году, по данным исследования ВШЭ

В 2012 году объем российского рынка интернет-коммерции достиг 405 млрд.

руб.(около $13 млрд.) и в ближайшие 5 лет вырастет еще как минимум в 2,5 раза. Из

405 млрд. рублей, 280 млрд. составили продажи материальных товаров, еще 90

млрд. составили продажи авиа и железнодорожных билетов, туристических путевок.

В 2012 году хотя раз совершили покупку через Интернет 22 млн. человек.

27

Рис.4. Динамика объема рынка интернет-коммерции в РФ.

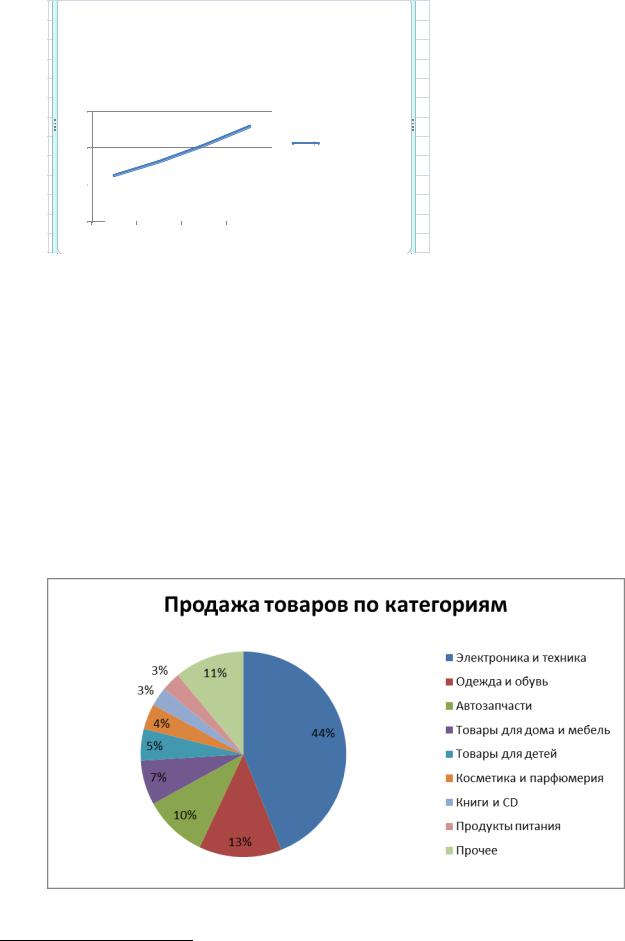

В структуре рынка электронной торговли по отдельным категориям товаров и услуг в 2012 г. Наблюдались существенные изменения. Так, стремительно выросла доля Интернет-продаж железнодорожных и авиа-билетов, за счет чего сократилась доля продаж физических товаров.

Самый динамичный рост (в 1,5 раза) наблюдался в сегменте одежды, обуви и аксессуаров. В два раза увеличился объем сегмента детских товаров и на 70% –

косметики и парфюмерии. Практически не растет Интернет-оборот цифрового контента, не считая электронных книг, а музыка и фильмы почти не продаются в Сети.7

Рис.5. Продажа товаров в Сети по категориям в 2102 году.

7По данным агентства Datainsight

28

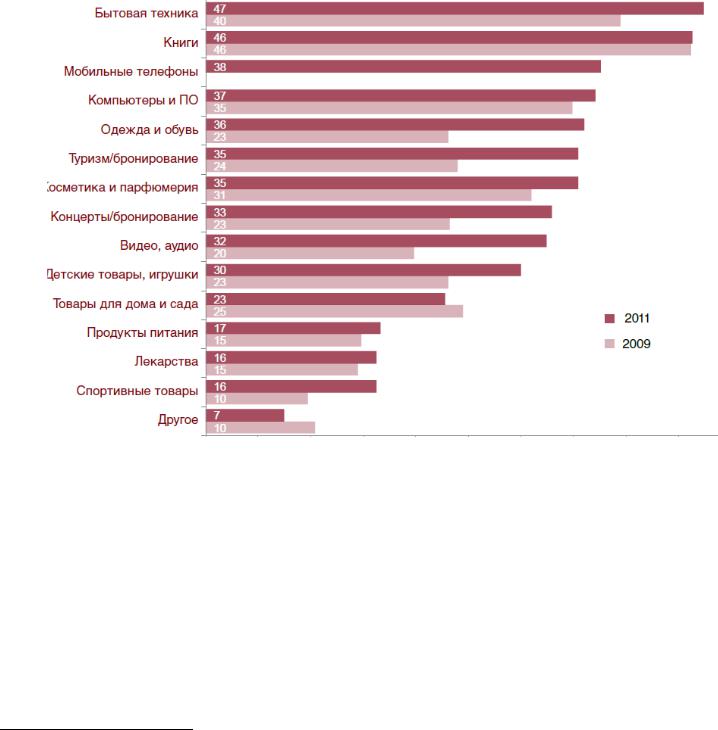

Если же рассматривать данные опроса, проведенного компанией PWC, то структура будет другой – на втором месте будет продажи книг. Раньше они составляли самую большую долю. Из-за низкой стоимости, продажа книг занимает маленькую долю среди всех остальных, однако по количеству покупателей это сегмент один из самых популярных.

Рис.6.% купивших товар в Интернет, от числа опрошенных компанией PWC

Россияне пока покупают в Сети реже, чем жители других европейских стран.

Например, в Великобритании 28% покупателей совершали покупки в Интернете раз в неделю, тогда как среди опрошенных PwC россиян таких было всего 12%.8

Если раньше безоговорочным лидером продаж в Интернет были книги, то сейчас на первое место – пусть и с небольшим преимуществом – вышла бытовая техника.

8 PWC/ / будущее в сети. Тенденции онлайн-торговли в России http://www.pwc.ru/en_RU/ru/retail-consumer/assets/Finding_the_future_online_rus.pdf

29

По результатам исследования PwC, количество респондентов, покупавших бытовую технику онлайн, выросло на 7%, а число купивших книги не изменилось.

Одна из причин роста продаж бытовой техники – увеличение онлайн-

активности крупнейших продавцов бытовой техники и мобильных телефонов, таких как «М.Видео», «Техносила», «Евросеть», «Связной». Кроме того, все большая часть рекламных бюджетов ритейлеров идет на поддержку интернет-каналов продаж.

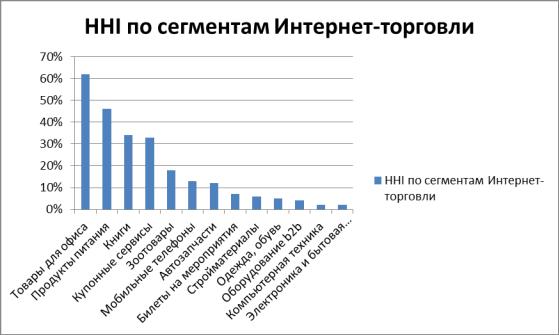

Величину рыночной концентрации можно оценить с помощью индекса Херфиндаля. Индекс Херфиндаля или индекс Херфиндаля-Хиршмана (англ.

Herfindahl-Hirschman index) (также известен, как индекс ГерфиндаляГиршмана)

используется для оценки степени монополизации отрасли, вычисляется как сумма квадратов долей продаж каждой фирмы в отрасли:

HHI = S12 + S22 +... + Sn2, где S1,S2 — выраженные в процентах доли продаж фирм в отрасли, определяемые как отношение объѐма продаж фирмы к объѐму всех продаж отрасли. В случае чистой монополии, когда отрасль состоит из одной фирмы, индекс Херфиндаля-Хишмана будет равен 10000. Для двух фирм с равными долями H = 502 + 502 = 5000, для 100 фирм с долей в 1% Н= 100. Индекс Херфиндаля-Хиршмана (далее - ННI) реагирует на рыночную долю каждой фирмы в отрасли.

Индекс Херфиндаля-Хиршмана ограничен сверху 10000 (причем это значение достигается только в случае чистой монополии одной фирмы) и 10000/n снизу, где n

— количество фирм в отрасли (причем данное значение достигается в случае равного распределения долей продаж между фирмами в отрасли).

Коэффициент Херфиндаля — Хиршмана показывает, какое место, долю на данном рынке занимают продавцы, владеющие малыми долями. По значениям коэффициентов концентрации (CR) и индексов Херфиндаля — Хиршмана выделяются три типа рынка: высококонцентрированные (от 1800 до 10 000),

умеренноконцентрированные (от 1000 до 1800), и низкоконцентрированные (от 100

до 1000).

30

Согласно исследованию компании InSales самые монополизированные сегменты на российском рынке интернет торговли это «Товары для офиса», «Книги», «Продукты питания». В целом, этот показатель совпадает с оценкой ТОП-

30, где лидирующие компании по обороту как раз представлены представителями этих категорий: utkonos.ru («Продукты питания»), ozon.ru («Книги») и komus.ru («Товары для офиса»). В остальных сегментах концентрация невелика.

Рис.7. Индекс Херфиндаля-Хиршмана по сегментам Интернет-торговли

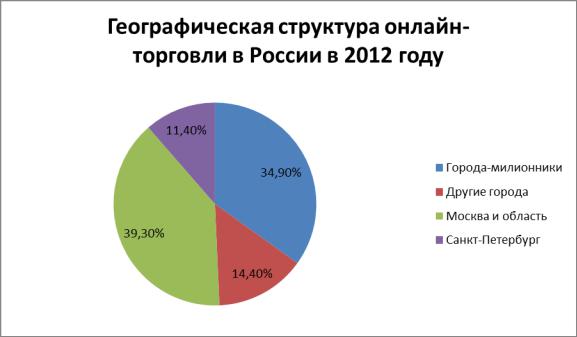

Основная часть рынка сосредоточена в Москве и Санкт-Петербурге.

В настоящее время в Москве и Петербурге зарегистрировано около 15 тысяч интернет-магазинов. На две столицы приходится 45% покупателей и 60% оборота всей российской онлайн-торговли.

31

Рис.8. Географическая структура онлайн-торговли в РФ в 2012 году

Жители Москвы и регионов обращаются к онлайн-торговле по разным причинам. Москвичи ценят торговлю через Интернет за то, что можно сэкономить время. А жители регионов в первую очередь ищут товары, которые не всегда есть в обычных магазинах. Не менее важным фактором является возможность купить товары дешевле, чем в обычном магазине. При этом почти половина москвичей и треть жителей регионов выбирают покупки онлайн из-за удобства доставки.

Любопытно, что потребители из развитых стран руководствуются другими мотивами, выбирая онлайн-шопинг. Как показало исследование PwC, проведенное в

2010 году в Великобритании, 80% опрошенных выбирают Интернет из-за возможности совершать покупки в любое время. Для европейцев это более важно,

так как магазины в Европе закрываются раньше, чем в России, и для традиционного шопинга остается намного меньше времени. Две другие причины – более низкие цены и легкость сравнения товаров. Таким образом, выбор в пользу онлайн-шопинга объясняется не только попыткой сэкономить, но и удобством для пользователя,

который не хочет быть привязан к определенному месту и времени покупок.

Основными причинами отказа от покупок в Интернете как для москвичей, так и для жителей регионов является желание увидеть товар «вживую» перед покупкой,

32

а также боязнь обмана и проблема выбора надежного магазина. Интересно, что для жителей регионов (по сравнению с москвичами) более значимыми причинами отказа от интернет-покупок является отсутствие необходимости покупать онлайн,

так как все устраивает в офлайн-магазинах, и нежелание долго ждать товар. Кроме того, 20% жителей регионов не покупают в Сети, потому что не умеют пользоваться онлайн-магазинами, а также потому, что слышали о негативном опыте друзей или родственников Москвичей же это не отталкивает от онлайн-покупок, поскольку у них больше опыта онлайн-шопинга.

Однако, несмотря на весь негатив, по мере распространения Интернета в регионах и расширения опыта, связанного с возможностями Сети, недоверие к онлайн-шопингу постепенно снижается. По прогнозам ФОМ и «Яндекса»,

проникновение Интернета в регионы к осени 2014 года составит 70% по сравнению с 48% осенью 2011 года. Разрыв между Москвой и регионами по степени проникновения Сети к 2015 году сократится в три раза.9

Самые активные покупатели – это представители двух возрастных групп: от

18 до 24 лет и от 31 года до 35 лет.

Доля респондентов из числа этих двух групп, которые делают покупки в Сети каждую неделю, составляет 15% и 14% соответственно, что выше аналогичных показателей по всем остальным возрастным группам. Эти же

возрастные группы – самые многочисленные в русскоязычном Интернете. Эти данные подтверждают тот факт, что частота совершения покупок напрямую связана с опытом использования Сети.

Активность в области онлайн-шопинга напрямую зависит от заработка покупателя: чем выше его доход, тем чаще он делает покупки. Это объясняется тем,

что у состоятельных респондентов обычно меньше времени на посещение традиционных магазинов, а также они имеют более высокий уровень интернет-

грамотности и свободный доступ к Сети.

9 Интернет в России: Состояние, тенденции и перспективы развития. Аналитический доклад ФАПиМК, 2011 http://www.fapmc.ru/dms-static/8f55dfa0-1e93-4054-85f8-0f2c6c56fbd7.pdf

33

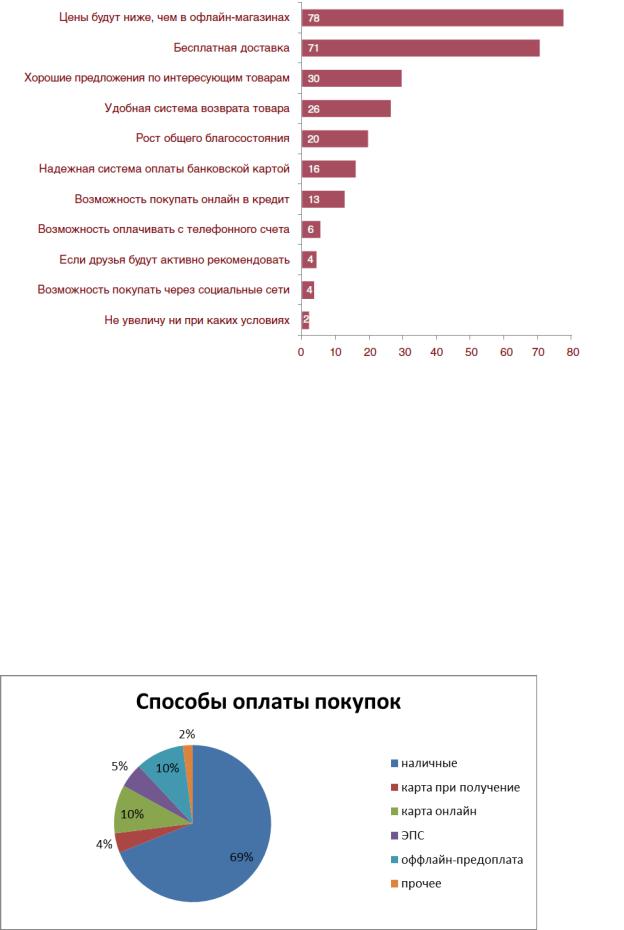

Рис.9. Ответ на вопрос «Что может побудить к более активным оналйн-покупкам?»

Почти 80% опрошенных указали, что более низкие, чем в традиционных магазинах, цены стимулируют их активнее делать покупки в интернет-магазинах.

Для 71% респондентов важным фактором, стимулирующим рост числа онлайн-

покупок, является бесплатная доставка. Причем для женщин эти параметры более важны, чем для мужчин.

Людей с высоким доходом больше волнует система оплаты: можно ли покупать в кредит, станут ли расчеты с помощью банковской карты более надежными, можно ли будет легко вернуть товар обратно.

Рис.10. Способы оплаты покупок в Сети

34