Показатели эффективности инвестиций

|

Показатель, размерность |

Значение |

|

1 |

2 |

|

Чистая приведенная стоимость (NPV) в течение срока жизни проекта (10 лет), тыс. руб. |

376585 |

|

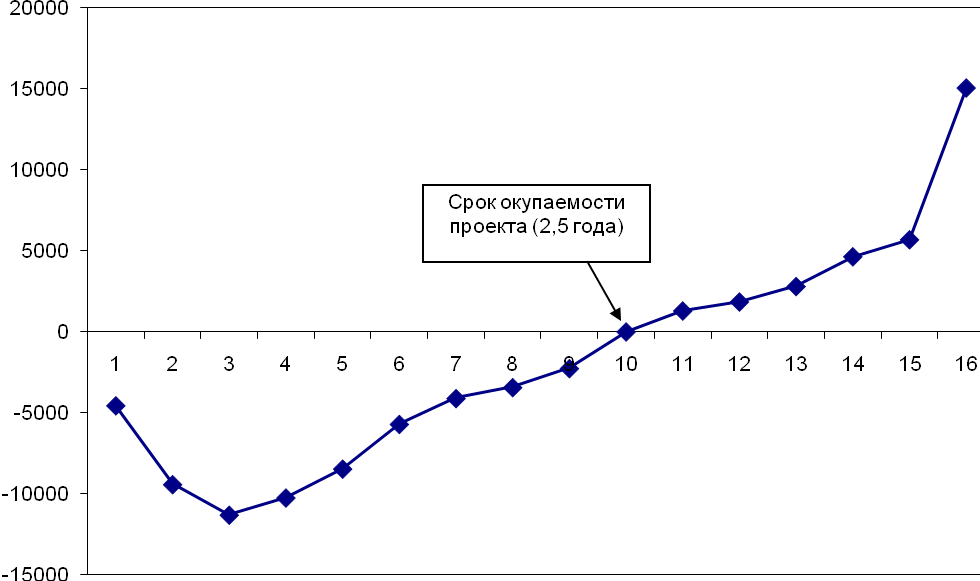

Срок окупаемости с учетом дисконтирования, лет |

2,5 |

|

1 |

2 |

|

Индекс доходности инвестиций (PI), ед. |

2,68 |

|

Внутренняя норма рентабельности (IRR), % в номинальном выражении в реальном выражении |

118,3% 67,92% |

Таким образом, проект имеет положительную чистую приведенную стоимость, достаточно короткий срок окупаемости, внутреннюю норму рентабельности выше ставки дисконтирования и индекс доходности инвестиций больше единицы, что свидетельствует о достаточно высокой эффективности проекта.

Бюджетная эффективность проекта

В расчете бюджетной эффективности учитывались следующие притоки денежных средств:

налоги и другие обязательные платежи, поступающие в городской бюджет;

дивиденды, выплачиваемые по вкладу Московского Правительства в Уставный капитал предприятия.

За расчетный период (4 года) бюджетная эффективность вложений Московского Правительства в уставный капитал предприятия составит:

Без учета дисконтирования – 866,8 % при общей сумме поступлений в бюджет 21 668,8 тыс. USD;

С учетом дисконтирования – 522,9 % при общей дисконтированной сумме поступлений в бюджет 13 123,6 тыс. USD.

Помимо денежных поступлений, акционеры получают прирост балансовой стоимости акций вложений за счет нераспределенной прибыли. С учетом прироста балансовой стоимости акций Московского Правительства бюджетная эффективность составит

Без учета дисконтирования – 954,0 %;

С учетом дисконтирования – 602,2 %.

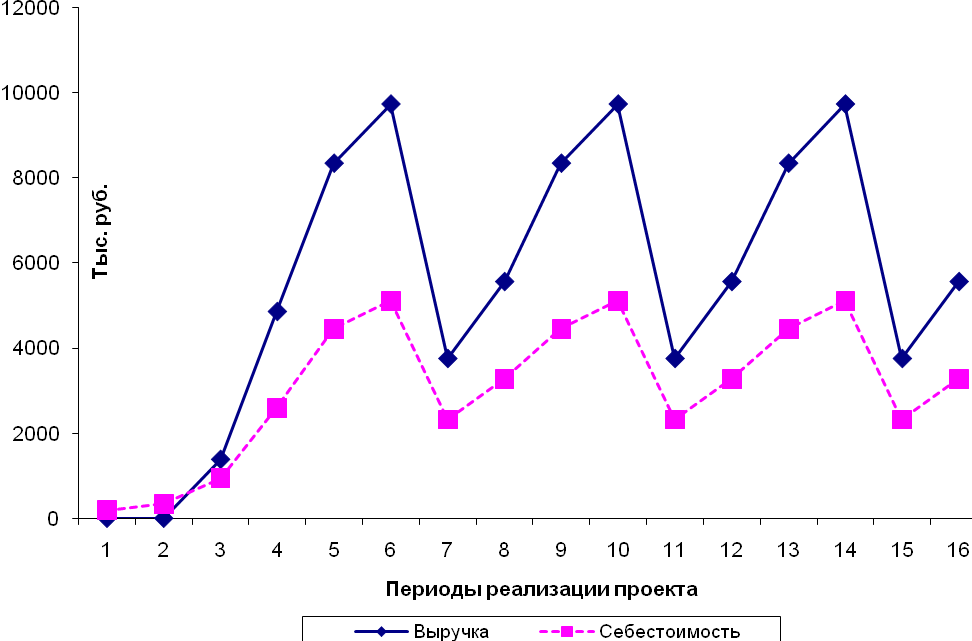

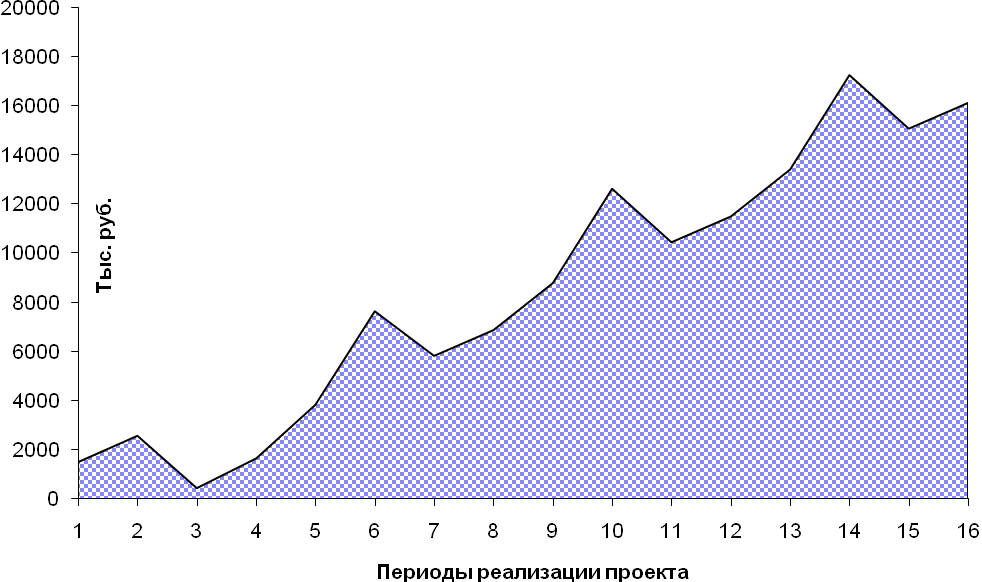

Графическая интерпретация результатов приведена на Рис. 3.1-3.3

Рис 3.1. Динамика выручки от продаж и себестоимости

Рис. 3.2. Динамика остатков денежных средств

Рис. 3.3. Дисконтированный денежный поток. Срок окупаемости проекта

Заключение

В результате проведенной работы приходим к следующим выводам:

Под юридическим лицом понимается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Любая предпринимательская деятельность осуществляется в рамках определенной организационной формы. Выбор формы зависит от личных пристрастий и вкусов, но в главном определяется объективными условиями - сферой деятельности, наличием денежных средств, плюсами и минусами самих форм предприятий.

Акционерное общество (АО) представляет собой форму предприятия, средства которого образуются за счет выпуска и размещения акций. Участники предприятия в акционерной форме несут ответственность, ограниченную своими вкладами. Преимущества АО:

- способность привлекать дополнительные инвестиции путем выпуска акций;

- ограничение ответственности партнеров-акционеров при общем экономическом интересе и эффективной деятельности предприятия;

- снижение предпринимательского риска;

- облегчение перелива капитальных средств из отрасли в отрасль;

- уменьшение зависимости существования акционерного общества от состава акционеров;

- наличие апробированного механизма деятельности АО, основанного на акционерном законодательстве.

Прежде, чем начать принимать принципиальные решения, и сделать для себя окончательный выбор, необходимо провести предварительные исследования по следующим вопросам:

Выбор хозяйственной ниши;

Выбор рыночной ниши;

Выбор формы предпринимательства;

Выбор стратегии выхода на рынок;

Выбор источника финансирования;

Выбор цены;

Выбор сбыта.

В результате анализа проектных данных нового предприятия приходим к следующим выводам:

Проект «Крупносерийное производство приборов учета, контроля и регулирования тепло- и водопотребления» предусматривает создание нового юридического лица в организационно правовой форме открытого акционерного общества.

Деятельность вновь создаваемого ОАО будет регулироваться Уставом и действующим законодательством РФ, в т.ч. Законом «Об акционерных обществах».

Размер уставного капитала ОАО предположительно составит 312,5 млн. руб.

Планируется, что уставный капитал будет разделен на обыкновенные акции. Количество акций, их номинальная стоимость будет определена в Уставе.

Общая сумма инвестиционных затрат по проекту составляет 225 млн. руб., из которых 95 млн. руб. являются стоимостью имущества и прав, переданных акционерами для реализации проекта.

Затраты на формирование оборотного капитала составляют 87,5 млн. руб., из которых 27,5 млн. руб. представляют собой НДС по инвестиционным затратам.