Обобщающий результат по группе показателей оценки капитала (ргк)

|

Обобщающий результат по группе показателей оценки капитала (РГК) |

РГК = Σ 3i = 1 (баллi х весi ) / Σ 3i = 1 вес i |

|

балл i- оценка от 1 до 4 соответствующего показателя |

|

|

вес i - весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя |

|

|

Обобщающий результат по группе показателей оценки капитала представляет собой среднее взвешенное значение показателей и является целым числом. В случае, если дробная часть полученного показателя имеет значение, меньшее 0,35, показателю присваивается значение, равное его целой части. В противном случае показатель принимается равным его целой части, увеличенной на 1.

Обобщающий результат характеризует состояние капитала следующим образом: равный 1 - “хорошее”; равный 2 - “удовлетворительное”; равный 3 - “сомнительное”; равный 4 - “неудовлетворительное”. |

|

Для этого строится зависимость между данными статьями выбытия денежных средств и поступлениями:

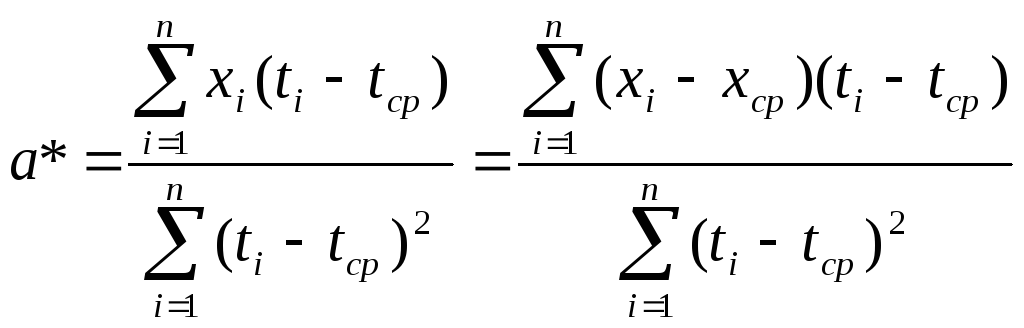

xi = a (ti - tср)+ b , i = 1,2,…,n,

где a и b – параметры, неизвестные исследователю и подлежащие оцениванию,

n – набор пар чисел (tk , xk), k = 1,2,…,n,

xi – величина выбытия денежных средств по статье за i – ый период

ti – денежные поступления за i – ый период

tср - среднее арифметическое значений денежных поступлений

tср = (t1 + t2 +…+tn ) / n

Оценки

метода наименьших квадратов - это такие

значения a*

и b*,

при которых функция

![]() достигает

минимума по всем значениям аргументов.

Чтобы найти эти оценки, надо вычислить

частные производные от функции f(a,b) по

аргументам a*

и b*,

приравнять их 0, затем из полученных

уравнений найти оценки. Проведя

соответствующие выкладки, получаем,

что оценки метода наименьших квадратов

параметров линейной зависимости имеют

вид:

достигает

минимума по всем значениям аргументов.

Чтобы найти эти оценки, надо вычислить

частные производные от функции f(a,b) по

аргументам a*

и b*,

приравнять их 0, затем из полученных

уравнений найти оценки. Проведя

соответствующие выкладки, получаем,

что оценки метода наименьших квадратов

параметров линейной зависимости имеют

вид:

![]()

Исходя из полученных значений, строится зависимость:

xi = 0.0057* ( ti - 30 683 320.80) + 476 812.10

a* = 0.0057

Подставляя соответствующее значение денежных поступлений (t = 27 756 872 тыс. руб), которое известно исходя из известных сумм по договорам оплаты по проектам, получаем прогнозное значение за i – ый период.

Таким образом, точечный прогноз суммы расходов:

х июль’12 =0.0057 * (27 756 872 – 30 683 320.80) + 476 812.10 = 460 131.3

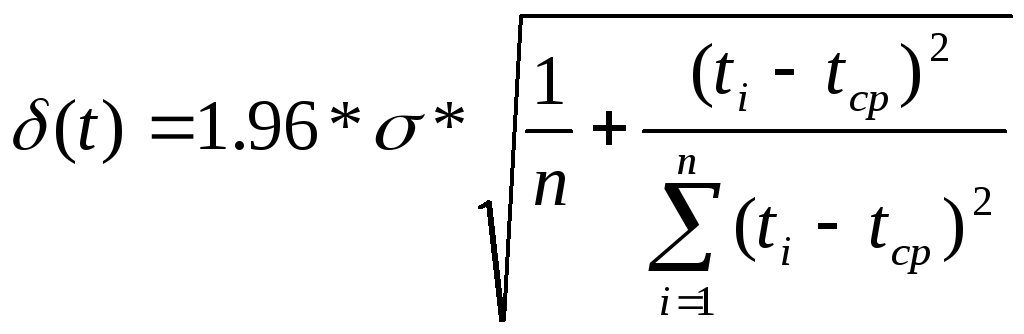

Для более точной оценки строится доверительный интервал.

Расчет среднеквадратического отклонения по остаточной сумме квадратов:

![]()

где SS – остаточная сумма квадратов

SS = 393 132 776 948

- среднеквадратическое отклонение

![]()

= 198 275.76

P (Хн(t) < Х (t) < Хв(t)) = γ = 0,95

Х (t) = Х июль’12 ± δ (t)

(t) = 123 434

Исходя из полученных значений, прогнозируемое значение величины статьи:

х июль’12 = 460 131.3 ± 123 434

Интервальный прогноз:

460 131.3 - 123 434 ≤ Х июль’12 ≤ 460 131.3 + 123 434

Под инфляцией понимается рост цен, при анализе экономических процессов, протяженных во времени, необходимо переходить к сопоставимым ценам, расходам, доходам и другим экономическим величинам. Это невозможно сделать без расчета индекса роста цен, т.е. индекса инфляции [27].

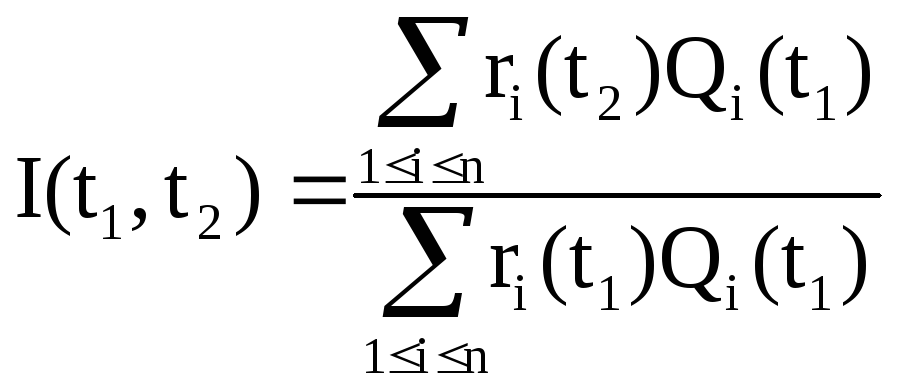

Индексом инфляции называется:

Qi - объемы покупок товаров в момент времени t по ценам: Qi = Qi(t), i=1,2,...,n

ri – цены: ri= ri(t), i=1,2,...,n,

Необходимо сравнить стоимость (Q1, Q2, ..., Qn) в старых ri(t1), i=1,2,…,n, и новых ri(t2), i=1,2,…,n, ценах.

Соотношение

индексов инфляции для трех моментов

времени.

Рассмотрим три момента времени t1,

t2,

t3

и соответствующие индексы инфляции

![]() и

и

![]() .

.

Для любых трех моментов времени t1, t2, t3 справедливо равенство

![]()

Теорема умножения позволяет переходить от индексов инфляции за отдельные недели к индексам инфляции за месяц (четыре недели), от помесячных индексов инфляции – к квартальным и годовым, от годовых – к индексам инфляции за несколько лет.

Распространено его выражение «в процентах», но индексы инфляции «в разах» I(t1,t2) и «в процентах» i(t1,t2) связаны соотношениями:

i(t1,t2) = (I(t1,t2) – 1) 100%, I(t1,t2) = 1 + i(t1,t2) / 100

Разработана и широко применяется развернутая система коэффициентов, используемых при экономическом анализе финансово-хозяйственной деятельности предприятия на основе данных бухгалтерского баланса. Она опирается на два столбца баланса – данные на «начало периода» и данные на «конец периода». Записывают в эти столбцы номинальные значения. В настоящее время инфляцию полностью игнорируют. Это приводит к приукрашиванию реального положения предприятия. По официальной отчетности оно может считаться получившим хорошую прибыль, а по существу не иметь средств для продолжения деятельности.

Расчет прибыли в сопоставимых ценах представлен в таблице 15.

Таблица № 15