2.2 Расчет косвенных затрат на единицу продукции

Далее произведем расчет общепроизводственных и общехозяйственных расходов по формулам, приведенным в табл. 2, двумя способами. Первый способ – это расчет общепроизводственных и общехозяйственных расходов в процентах от заработной платы производственных рабочих. Второй способ – расчет тех же расходов в процентах от суммы прямых затрат на изделие.

Результаты расчета представлены ниже в таблице 2.2 - «Расчет общепроизводственных и общехозяйственных расходов».

Таблица 2.2 Расчет общепроизводственных и общехозяйственных расходов

|

Статья калькуляции |

Величина затрат по статьям калькуляции, изделиям и способам расчета | ||||||

|

А |

В |

С | |||||

|

В % от заработной платы производственных рабочих |

В % от прямых затрат |

В % от заработной платы производственных рабочих |

В % от прямых затрат |

В % от заработной платы производственных рабочих |

В % от прямых затрат | ||

|

Обще производственные расходы |

2 320,7 |

2 452,1 |

1 059,7 |

746,2 |

3 111,5 |

3 176,7 | |

|

Общехозяйственные расходы |

1 628,9 |

1 721,1 |

743,8 |

523,7 |

2 183,9 |

2 229,7 | |

Расчет затрат по изделию С двумя способами:

Общепроизводственные расходы

(2.2.1)

(2.2.2)

(2.2.3)

(2.2.4)

З’о.прi = 3111,5

З”о.прi= 2183,9

Hо.пр= 5,527690%

Общехозяйственные расходы

(2.2.5)

(2.2.6)

(2.2.7)

(2.2.8)

З’о.хi = 3176,7

З”о.хi = 2229,7

Hо.х = 3,879819%

Вывод:

Исходя из представленной выше таблицы можно сделать вывод о том, что самая высокая величина затрат по статьям калькуляции у изделия Cтак как там самая высокая заработная плата а самые низкие затраты у изделияB. Также у изделия С затраты как процент от заработной платы так и процент от прямых затрат почти одинаковые.

2.3 Расчет полной себестоимости единицы продукции

Далее производим расчет полной себестоимости с учетом двух способов расчета общехозяйственных и общепроизводственных расходов, а также по величине коммерческих расходов. Эти расчеты приведены в трех нижеследующих таблицах.

Таблица 3.1 Расчет полной себестоимости изделия А

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. | |||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % | |

|

1. Сырье и материалы |

431,2 |

0,850077491 |

431,2 |

0,846161718 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

1856,8 |

3,660537768 |

1856,8 |

3,643675968 |

|

3. Основная заработная плата производственных рабочих |

5256,0 |

10,36179799 |

5256,0 |

10,31406769 |

|

4. Дополнительная заработная плата производственных рабочих |

630,7 |

1,243415642 |

630,7 |

1,237688006 |

|

5. Отчисления на социальные нужды |

1766,0 |

3,48156409 |

1766,0 |

3,465526709 |

|

6. Расходы на содержание и эксплуатацию оборудования |

34419,0 |

67,85439974 |

34419,0 |

67,5418371 |

|

Итого сумма прямых затрат |

44359,7 |

87,45179272 |

44359,7 |

87,04895719 |

|

7.Общепроизводственные расходы |

2320,7 |

4,575097181 |

2452,1 |

4,811796398 |

|

Итого цеховая себестоимость |

46680,4 |

92,02688991 |

46811,8 |

91,86075359 |

|

8. Общехозяйственные расходы |

1628,9 |

3,211205374 |

1721,1 |

3,377341692 |

|

Итого производственная себестоимость |

48309,3 |

95,23809528 |

48532,9 |

95,23809528 |

|

9. Коммерческие расходы |

2415,5 |

4,76190472 |

2426,6 |

4,76190472 |

|

Всего полная себестоимость |

50724,8 |

100 |

50959,5 |

100 |

Таблица 3.2 Расчет полной себестоимости изделия В

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. | |||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % | |

|

1. Сырье и материалы |

271,7 |

1,691015148 |

271,7 |

1,752109591 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

3900,6 |

24,27667901 |

3900,6 |

25,15376764 |

|

3. Основная заработная плата производственных рабочих |

2400,0 |

14,93719674 |

2400,0 |

15,47686057 |

|

4. Дополнительная заработная плата производственных рабочих |

288,0 |

1,792463441 |

288,0 |

1,857223094 |

|

5. Отчисления на социальные нужды |

806,4 |

5,018898055 |

806,4 |

5,2002251 |

|

6. Расходы на содержание и эксплуатацию оборудования |

5832,0 |

36,29738809 |

5832,0 |

37,60877119 |

|

Итого сумма прямых затрат |

13498,7 |

84,01364048 |

13498,7 |

87,04895719 |

|

7.Общепроизводственные расходы |

1059,7 |

6,59529618 |

746,2 |

4,811796398 |

|

Итого цеховая себестоимость |

14558,4 |

90,60893666 |

14244,9 |

91,86075359 |

|

8. Общехозяйственные расходы |

743,8 |

4,629158617 |

523,7 |

3,377341692 |

|

Итого производственная себестоимость |

15302,2 |

95,23809528 |

14768,6 |

95,23809528 |

|

9. Коммерческие расходы |

765,1 |

4,76190472 |

738,4 |

4,76190472 |

|

Всего полная себестоимость |

16067,3 |

100 |

15507,0 |

100 |

Таблица 3.3 Расчет полной себестоимости изделия С

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. | |||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % | |

|

1. Сырье и материалы |

486,2 |

0,737751053 |

486,2 |

0,736448495 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

612,7 |

0,929699856 |

612,7 |

0,928058398 |

|

3. Основная заработная плата производственных рабочих |

7047,0 |

10,69298986 |

7047,0 |

10,67411054 |

|

4. Дополнительная заработная плата производственных рабочих |

845,6 |

1,283158663 |

845,6 |

1,280893144 |

|

5. Отчисления на социальные нужды |

2367,8 |

3,592844557 |

2367,8 |

3,586501105 |

|

6. Расходы на содержание и эксплуатацию оборудования |

46110,0 |

69,96647686 |

46110,0 |

69,84294551 |

|

Итого сумма прямых затрат |

57469,3 |

87,20292085 |

57469,3 |

87,04895719 |

|

7.Общепроизводственные расходы |

3111,5 |

4,721330005 |

3176,7 |

4,811796398 |

|

Итого цеховая себестоимость |

60580,8 |

91,92425085 |

60646,1 |

91,86075359 |

|

8. Общехозяйственные расходы |

2183,9 |

3,313844425 |

2229,7 |

3,377341692 |

|

Итого производственная себестоимость |

62764,8 |

95,23809528 |

62875,8 |

95,23809528 |

|

9. Коммерческие расходы |

3138,2 |

4,76190472 |

3143,8 |

4,76190472 |

|

Всего полная себестоимость |

65903,0 |

100 |

66019,6 |

100 |

|

|

|

|

|

|

Расчет общей стоимости изделия А:

Итого цеховая себестоимость

(2.3.1)

44359,7+2320,7=46680,4 руб.

Итого производственная себестоимость

(2.3.2)

46680,4 +1628,9=48309,3руб.

Коммерческие расходы

(2.3.3)

,

,

(2.3.4)

где

- процент коммерческих расходов, %;

- процент коммерческих расходов, %;

- годовая смета коммерческих расходов

организации, тыс. р.;

- годовая смета коммерческих расходов

организации, тыс. р.;

-

годовой объем

товарной

продукции организации, рассчитанный

по производственной себестоимости,

руб.

-

годовой объем

товарной

продукции организации, рассчитанный

по производственной себестоимости,

руб.

=48309,3*10851321 / 217026422 =2415,5руб.

=48309,3*10851321 / 217026422 =2415,5руб.

Всего полная себестоимость

Сni = 48309,3+2415,5 = 50724,8 руб.

После расчета полной себестоимости определим прибыль, рентабельность в процентах к затратам и выручку от реализации (цену изделия). Зададим величину рентабельности, равную 20%, рассчитаем цену каждого изделия и определим прибыль как на единицу, так и на весь объем производства. Все полученные результаты сведем в табл. 3.4.

Таблица 3.4 Расчет прибыли при текущем объеме реализации

|

Элементы цены |

Изделие | |||||

|

А |

|

В |

|

С |

| |

|

|

1-й Способ |

2-й Способ |

1-й способ |

2-й способ |

1-й Способ |

2-й Способ |

|

Прямые затраты |

44359,74 |

44359,74 |

13498,70 |

13498,70 |

57469,33 |

57469,33 |

|

Косвенные затраты |

6365,05 |

6599,79 |

2568,57 |

2008,32 |

8433,66 |

8550,22 |

|

Всего затраты (полная себестоимость), руб. |

50724,79 |

50959,53 |

16067,27 |

15507,02 |

65902,99 |

66019,55 |

|

Рентабельность, % |

20,00 |

20,00 |

20,00 |

20,00 |

20,00 |

20,00 |

|

Прибыль, р. |

10144,96 |

10191,91 |

3213,45 |

3101,40 |

13180,60 |

13203,91 |

|

Цена изделия (выручка от реализации),р. |

60869,74 |

61151,43 |

19280,73 |

18608,43 |

79083,59 |

79223,46 |

|

НДС 18 % |

11971,05 |

12026,45 |

3791,88 |

3659,66 |

15553,11 |

15580,61 |

|

Текущий объем реализации, шт |

1763,00 |

1763,00 |

1119,00 |

1119,00 |

1828,00 |

1828,00 |

|

Прибыль при текущем объеме реализации, р. |

17885560,03 |

17968328,85 |

3595855,43 |

3470471,27 |

24094133,01 |

24136748,35 |

Далее определим:

при каком объеме производства предприятие работает без прибыли и убытка;

точку критического объема выпуска Ткри отобразим ее графически;

прибыль по всем изделиям (А, В и С) с учетом двух способов расчета себестоимости произведенных ранее (табл. 3.1–3.3);

при каком объеме выпуска продукции будет получена запланированная сумма прибыли;

После проведения расчетов Ткрточки безубыточности, рентабельности по каждому из изделий результаты сведем в табл. 3.5.

Далее определим:

при каком объеме производства предприятие работает без прибыли и убытка;

точку критического объема выпуска Ткри отобразим ее графически;

прибыль по всем изделиям (А, В и С) с учетом двух способов расчета себестоимости произведенных ранее (табл. 3.1–3.3);

при каком объеме выпуска продукции будет получена запланированная сумма прибыли;

После проведения расчетов Ткрточки безубыточности, рентабельности по каждому из изделий результаты сведем в табл. 3.5.

Таблица 3.5 Расчет точек безубыточности

|

Показатель |

Единица измерения |

Значение |

|

Прибыль изделия А1 |

р. |

107313360 |

|

Прибыль изделия А2 |

р. |

107809973 |

|

Прибыль изделия В1 |

р. |

21575132,6 |

|

Прибыль изделия В2 |

р. |

20822827,6 |

|

Прибыль изделия С1 |

р. |

144564798 |

|

Прибыль изделия С2 |

р. |

144820490 |

|

Точка безубыточности по изделию А1 |

шт./год |

680 |

|

Точка безубыточности по изделию А2 |

шт./год |

693 |

|

Точка безубыточности по изделию В1 |

шт./год |

497 |

|

Точка безубыточности по изделию В2 |

шт./год |

440 |

|

Точка безубыточности по изделию С1 |

шт./год |

713 |

|

Точка безубыточности по изделию С2 |

шт./год |

718 |

Расчет точки безубыточности по изделию B1

(2.3.5)

Tкр = 2874232/5783,2=497 шт.

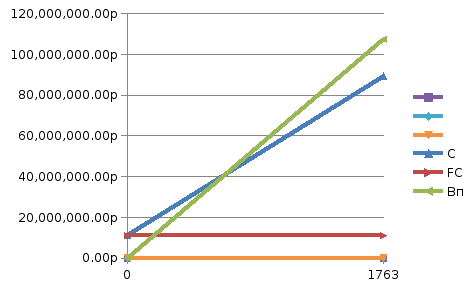

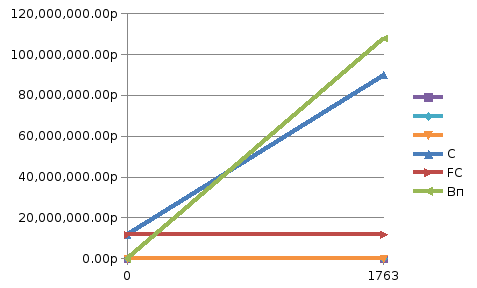

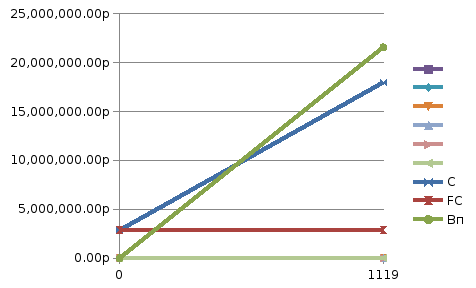

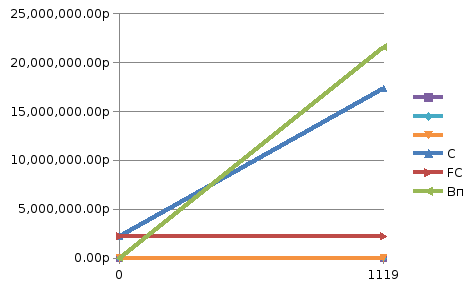

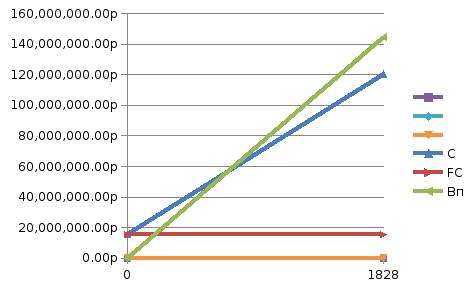

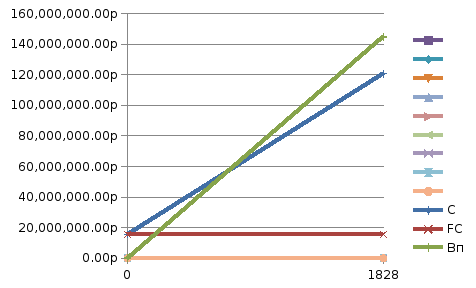

Построение графиков для каждого изделия.

Изделие А1

Изделие А2

Изделие B1

Изделие B2

Изделие C1

Изделие C2

Вывод:

Проанализировав полученные данные сделаем вывод, что максимальную прибыль можно получить от изделия Cтак как количество выпускаемой продукции очень велико, а точки безубыточности дляC1 начинаются с 713 шт., а дляC2с 718 шт. Самое маленькое точка безубыточности у изделияB2 всего 440 шт. но и прибыль при этой реализации то же мала.