1.4 Методы отнесения косвенных затрат на единицу продукции

Себестоимость продукции в настоящее время определяется двумя принципиально отличающимися друг от друга точными методами:

в первом методе себестоимость определяется как сумма прямых затрат, связанных с производством данного вида продукции, плюс соответствующая доля «Общепроизводственных расходов», «Общехозяйственных расходов» и «Коммерческих расходов»;

во втором методе себестоимость определяется как сумма прямых затрат, а «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы» в себестоимость конкретного вида продукции не включаются и списываются в полном объеме на уменьшение выручки от реализации продукции. Этот метод должен обязательно использоваться в организациях, выполняющих различные виды деятельности, по которым установлены разные ставки по налогу на прибыль. Поскольку в курсовой работе не подразумевается .выполнение различных видов деятельности, этот метод расчета себестоимости в ней не используется.

При использовании первого метода расчета себестоимости определение косвенных статей калькуляции требует выбора одного из рекомендуемых способов их отнесения на себестоимость единицы продукции. К этим способам относится определение величины общепроизводственных и общехозяйственных расходов в процентах:

• от основной заработной платы производственных рабочих;

от заработной платы (основной и дополнительной) производственных рабочих;

от суммы прямых статей калькуляции в себестоимости единицы конкретного вида продукции.

Расчет коммерческих расходов проводится в процентах от величины производственной себестоимости.

Пример подсчета себестоимости продукции по вышеуказанным методам представлен в практической части.

1.5 Анализ структуры и рентабельности себестоимости единицы продукции

Особое внимание в данной работе уделено так называемому сравнительно- ситуационному анализу себестоимости и рентабельности продукции. В итоге отмечено, что методика анализа затрат может значительно варьироваться в зависимости от того, какой путь или форму конкурентной борьбы в области затрат выбирается конкретной компанией, а именно, выдерживая конкуренцию путем поддержания низких.

Комплексный сравнительный анализ себестоимости и рентабельности продукции между хозяйствующими субъектами с нашей точки зрения должен проводиться с использованием таких показателей, как затраты на рубль продукции, динамика затрат на рубль продукции, прибыль на рубль затрат рентабельность продукции и ее динамика, показатели конкурентоспособности; кроме того, в анализе могут использоваться сравнительная оценка структуры затрат в разрезе сравнимой продукции и величина влияния идентичных факторов на изменение себестоимости, а также элементы сегментационного анализа (при наличии идентично выделенных операционных, территориальных и прочих сегментов).

2 Расчет себестоимости единицы продукции

2.1 Расчет прямых (переменных) затрат на единицу продукции

Расчет себестоимости проводится по первому методу расчета с учетом использования двух способов определения общепроизводственных и общехозяйственных издержек. В индивидуальных исходных данных приведены фактические расходы по каждому изделию на следующие статьи калькуляции: «Сырье и материалы» и «Покупные комплектующие изделия и полуфабрикаты». Расчет затрат на остальные прямые статьи калькуляции выполнены на основе данных о трудоемкости изготовления, средней часовой тарифной ставке, проценте премии, проценте дополнительной заработной платы, ставке единого социального налога, средних затратах машинного времени на одно изделие и средней стоимости машиночаса работы оборудования. Расчет основной заработной платы и расходов на содержание и эксплуатацию оборудования производится по упрощенным формулам, отмеченным в таблице 1.1 штрихом.

Результаты расчета прямых статей калькуляции по каждому изделию приведены в таблице 2.1.

Таблица 2.1 Расчет прямых статей калькуляции

|

Статья калькуляции |

Изделие | ||

|

А |

В |

С | |

|

1.Сырье и материалы |

431,2 |

271,7 |

486,2 |

|

2.Покупные комплектующие изделия и полуфабрикаты |

1 856,8 |

3 900,6 |

612,7 |

|

3.Основная заработная плата производственных рабочих |

5 256,0 |

2 400,0 |

7 047,0 |

|

4.Дополнительная заработная плата производственных рабочих |

630,7 |

288,0 |

845,6 |

|

5.Отчисления на социальные нужды |

1 766,0 |

806,4 |

2 367,8 |

|

6.Расходы на содержание и эксплуатацию оборудования |

34 419,0 |

5 832,0 |

46 110,0 |

|

Итого прямые расходы, руб. |

44 359,7 |

13 498,7 |

57 469,3 |

Расчет прямых затрат по изделию A:

Расчет стоимости сырья и материалов:

(2.1.1)

ЗМi =392*(1+0.1)=431,2 руб.

Расчет стоимости покупных комплектующих изделий и полуфабрикатов

(2.1.2)

ЗПi =1688*(1+0.1)= 1856,8руб.

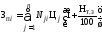

Расчет основной заработной платы рабочих

(2.1.3)

Зоснi = 103*72=5256руб.

Расчет дополнительной заработной платы рабочих

(2.1.4)

Здопi = 5256*0.12=630,72руб.

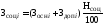

Расчет отчислений на социальные нужды

(2.1.5)

Зсоцi= (5256+630,72)*0.3 = 1766,016 руб.

Расчет расходов на содержание и эксплуатацию оборудования

(2.1.6)

Зэ.о= 231*149 = 34419 руб.

Итого сумма прямых затрат:

(2.1.7)

=

=

Зпрi = 44359,736

Вывод:

Проанализировав таблицу можно сделать вывод о том, что самые маленькие расходы будут тратиться на изделие Bисоставят (13 498,7 руб.)при этом заработная плата рабочих будет самой маленькая, которая будет составлять (2 400руб.). Самые высокие затраты на продукциюC(57 469,3руб.), а зарплата рабочих будет (7 047руб).