Государственная экологическая экспертиза

урегулированная нормами деятельности экспертных

подразделений органов государственного контроля или специально создаваемых экспертных групп и комиссий по анализу, проверки и оценки предплановой, проектно-планировочной и др. документации на ее соответствие правилам и требованиям охраны окружающей среды в целях предупреждения возможных негативных объектов на окружающую среду.

Проводится она экспертными подразделениями Минприроды.

Цели государственной экологической экспертизы:

Анализ и оценка проектных материалов на соответствие требованиям законов РБ, земельного, водного, лесного кодексов и т.д.;

Определения уровня экологической опасности, которая может возникнуть в процессе хозяйственной деятельности в настоящем и будущем, прямо или косвенно оказать влияние на окружающую среду и здоровья человека;

Определение достаточности и обоснованности мероприятий по охране и рациональному использованию природных ресурсов.

Принципы экологической экспертизы:

1. Приоритет права общества на благоприятную окружающую среду.

гармоничное сочетание экономических и экологических интересов.

Территориально-отраслевая и эколого-экономическая целесообразность внедрения проектов.

Экологическая совместимость проектов с требованиями охраны окружающей среды.

Экологическая безопасность проектов при реализации.

Строгое определение государственных норм природопользования.

2.

Порядок проведения экспертизы позволяет представить эколого-экспертный процесс, состоящий из этапов:

На стадии размещения объектов хозяйственной или иной деятельности.

На стадии разработки проектной документации.

3. На стадии действующих объектов. По 1 этапу:

- На стадии выбора площадки под объект предоставляется органам министерства природных ресурсов заявка о размещении объекта. Министерство либо выдает разрешение

(экологические условия), либо нет.

- Проектная организация разрабатывает

обосновывающие материалы по реализации объекта. - Акт выбора площади подписывается

представителями органов Минприроды. На 2 этапе:

*** Определяются общие принципы, порядок организации и проведения государственной

экологической экспертизы.

* Перечисляются опасные экологические виды деятельности, по которым в обязательном порядке в составе проектно-сметной документации проводится оценка воздействия на окружающую среду. Объекты государственной экологической экспертизы:

-проекты программ, основных направлений, схем развития и размещения производительных сил и отраслей народного хозяйства республики;

-предпроектная и проектная документация на строительство, реконструкцию, расширение, техническое перевооружение и ликвидацию народнохозяйственных объектов и комплексов, независимо от форм собственности.

Экспертиза проводится спецподразделениями системы Министерства природных ресурсов и охраны окружающей среды с участием др. органов госконтроля и области использования и охраны природных ресурсов.

Сроки проведения 2 месяца со дня поступления ее полного комплекта в органы Министерства природных ресурсов и охраны окружающей среды, но не более 3 месяцев.

Состав материалов, представляемых на экспертизу:

Район размещения объекта;

Возможное воздействие намечаемой деятельности окружающей среды;

Предварительная оценка изменений окружающей природной среды в результате реализации намечаемой деятельности;

Обоснование места размещения объектов, выбор вариантов.

3.

В необходимых случаях экологическая экспертиза.

Общественная экологическая экспертиза государственной экологической экспертизы, экологические и технико-экономические замечания, рекомендации и предложения заключения общественной экологической экспертизы учитываются государственной экологической экспертизой в сводном заключении.

С общественностью применяются следующие способы работы:

Опубликование проектных предложений в средствах информации;

Издание информационных листков;

Опросы общественного мнения;

Публичные слушания.

Перечень экологически опасных видов деятельности, по которым требуется проведение оценки воздействия на окружающую среду (ОВОС).

Атомная промышленность и атомная энергетика;

Выработка энергии (электрической и тепловой) на базе органического топлива, гидроэнергетика;

Нефтехимия и нефтепереработка;

Металлургия (черная и цветная);

Производство целлюлозы, бумаги, картона;

Химическая промышленность;

Биохимическое, биотехническое и фармацевтическое производство;

Кожевенное производство и текстильная промышленность;

Производство минеральных удобрений и химических средств защиты;

Производство асбеста и асбестосодержащих материалов, стекла, цемента;

Добыча полезных ископаемых, нерудных материалов для их реализации, промышленного или другого использования, если общая площадь затраченного района составляет более 50 га или общий объем извлекаемой массы более 500 тыс. метров кубических.

С 1973 года впервые вводится система показателей статистика окружающей среды. Главная цель при этом обеспечить контроль выполнения плана природа охран и мероприятий.

В настоящее время система статистических показателей включает следующие разделы:

а Состояние, использование и охрана водных ресурсов; а Загрязнение, охрана и состояние атмосферного воздуха; а Состояние, использование и охрана земельных ресурсов;

а Наличие, охрана и использование животного мира и дикорастущих растений; а Охрана недр, наличие и рациональное использование

минеральных ресурсов;

а Наличие, состояние и охрана заповедных территорий; а Образование, удаление и утилизация промышленных

отходов; а Образование бытовых отходов и охрана окружающей

среды от загрязнения ими;

а Наличие, состояние и использование основных природоохранных фондов.

Начиная с 1991 года издается справочно-статистический сборник "Состояние и охрана природной среды Республики Беларусь".

Одним из наиболее эффективных средств рационального при-родоиспользования и охраны окружающей среды является экологическое нормирование. С его помощью регулируется допустимая нагрузка на экологические системы и устанавливаются границы воздействия хозяйственной деятельности на среду обитания.

Для оценки состояния атмосферного воздуха, качество воды и почвы устанавливаются нормативы предельно допустимых концентраций (ПДК) загрязняющих веществ. Кроме того, разрабатываются стандарты по интенсивности шумового загрязнения, вибраций и радиоактивности. В Беларуси используются экологические стандарты бывшего СССР.

Предельно допустимая концентрация загрязняющих веществ - это максимальная масса вредного вещества в единице объема воздуха. ПДК устанавливается на таком уровне при котором, вредные вещества даже при ежедневном воздействии в течении продолжительного времени не вызывают патологических изменений в организме или заболеваний человека, животных, растений.

[Для установления ПДК проводят токсикологический эксперимент на животных].

К настоящему времени созданы стандарты качества воздушной среды по 1080 загрязнителям, питьевой воды -• 1373 соединениям.

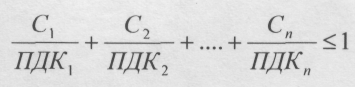

Если

то или иное вредное вещество Ci

на данной территории представлено

в единственном виде и не превышает

значения ПДК, это

свидетельствует о чистоте природной

среды, т.е.![]()

Сумма концентраций веществ в таком случае не должна превышать 1 и рассчитывается по формуле:

где С1, С2, ..., Сп -- фактическиеб концентрации загрязняющих веществ в атмосферном воздухе или воде;

ПДК1, ПДК2, ..., ПДКП -- соответствующие величины ПДК этих веществ.

В системе экологического нормирования используется такой стандарт, как предельно допустимый выброс (ПДВ) вредных веществ в атмосферу. Величина ПДВ устанавливается для каждого предприятия загрязнителя с учетом перспектив его развития, особенностей природной среды, объема и структуры выброса.

Санитарная защитная зона - это территория вокруг предприятия, где возможно превышение ПДК для одного или нескольких загрязняющих веществ. Проживание людей в этой зоне не предусматривается, однако в крупных городах данное правило часто не выполняется. Размер зоны определяется в зависимости от класса загрязнителя, типа промышленного предприятия и его размеры.

Авария на ЧАЭС выдвинул проблему разработки стандартов радиоактивности.

Интересы защиты окружающей среды и обеспечение экологической безопасности человека требует разработки и внедрения системы экологического аудита.

ЭА -- это объективное заключение об экологическом состоянии проверяемого предприятия. Должен проводиться самим предприятием с участием местной экологической инспекции.

Такие проверки должны проводится ежегодно, но полная последняя проверка состояния окружающей среды на предприятиях Беларуси была проведена в 1980 году.

2.

Проблема экономической (денежной) оценке природных ресурсов является одной из наиболее сложных и дискуссионных в современной экономической науке.

Долгие годы считалось, что богатство природы не имеют денежной, экономической оценки, т.к. они являются общенародной собственностью, не продаются и не покупаются. Как следствие этого, бесплатность природных ресурсов, приводит к низкой эффективности принимаемых природоохранных актов, нерациональному природопользованию.

Проблеме оценки ресурсов природы стали уделять внимание сравнительно недавно не более 30-40 лет назад.

Первоначально использовались натуральные показатели (например объемы запасов, мощность пластов, глубина залегания). Позже стало применятся бальная оценка (ее также называют технологической или производственной). Она направлена сопоставление однородных природных ресурсов с точки зрения благоприятности их использования с той или иной целью. Показателями бальной оценки, баллы, категории, степени и т.д.

Технологическая (бальная) оценка может иметь и словесное содержание:

ограниченно к использованию;

пригодно без ограничений;

непригодно;

Бальная оценка позволяет сравнить лишь одноименные виды ресурсов (различные по плодородию земли), но с ее помощью невозможно сопоставить ценность разложенных видов естественных ресурсов.

В настоящее время большинство ученых считает, что естественные ресурсы являются элементом национального богатства, которые представляют собой материальные блага, созданные трудом, поскольку человеческий труд приложен сегодня прямо или косвенно ко всем видам ресурсов природы. Одна из трудностей определения экономической оценки связана с тем, что естественные ресурсы, пока в них не вложен труд, представляют собой "дар природы", и поэтому согласно трудовой теории стоимости не могут иметь стоимости. Однако в современных условиях воспроизводство естественных ресурсов перестает быть часто природным процессом. Значительно трудовые затраты общества теперь на только на эксплуатацию ресурсов природы, но и на поддерживание их в продуктивном состоянии, улучшение качества, организацию учета и охраны и т.п.

Однако денежная оценка природных ресурсов правомочна даже в том случае, если на их воспроизводство не был затрачен труд.

Это можно объяснить тем, что ресурсы природные различаются по качеству и местоположению, а от этого зависит, в конце концов эффективность производства.

До сих пор нет единого мнения, что же такое экономическая оценка природных ресурсов. Данное понятие (экономическая оценка природных ресурсов) часто отождествляется с такими категориями как стоимость ресурсов, цена ресурсов, платность ресурсов.

Рассмотрим, например, к чему приводят отождествления экономической оценке природных ресурсов их стоимости. Как Вам известно, основной стоимостью является труд. При таком подходе, с одной стороны, вне оценки остаются огромные, но не освоенные природные богатства. С другой стороны, - более ценными будут те ресурсы, использование которых требует больших затрат труда [например, на освоение нечерноземных почв Беларуси значительно больше, чем аналогичные затраты на черноземах Украины, но ценность земельных угодий последней несомненно выше].

Следовательно, можно сказать, под экономической оценкой следует понимать денежное выражение народнохозяйственной ценности естественных ресурсов обусловленной их природными особенностями. На современном этапе экономическая оценка выполняет учетную и стимулирующую функции.

Учетная функция связана с тем, что:

можно сравнить ценность различных природных ресурсов;

можно рассчитать природно-ресурсный потенциал любого региона;

можно определить материальный ущерб, наносимый обще ству при изъятии из хозяйственного оборота природных бо гатств;

можно рассчитать эффективность природоохранных меро приятий.

Стимулирующая функция связана с тем, что экономическая оценка лежит в основе платности природопользования, что создает материальную заинтересованность предприятий в рациональном использовании ресурсов природы.

В зависимости от направления использования оценок природных ресурсов различают следующие их виды:

- экономические оценки, используемые в планово-проектных расчетах по обоснованию изменений характером использования данного ресурса (отвод сельскохозяйственных или лесных угодий под строительство);

-экономические оценки, применяемые в учетно-аналитических целях (ведение кадастров природных ресурсов, исчисления национального богатства и др.);

-экономические оценки, используемые для совершенствования системы экономического стимулирования ценообразования и финансовых расчетах.

В настоящее время известны две различные методологии в определении экономических оценок природных ресурсов: затратная и рентная.

Основоположник затратной концепции академик С.Г. Струми-лин. Согласно данной концепции оценкой ресурсов могут служить затраты труда на их освоение и вовлечение в хозяйственный оборот. Чем выше прямые затраты общества, необходимые для использования того или иного ресурса, тем «дороже» этот ресурс.

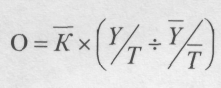

По методике С.Г. Струмилина экономическая оценка сельскохозяйственных земель может быть определена по формуле:

где О - экономическая оценка 1 га угодий;

К - стоимость освоения 1 га земель (средняя по стране). В конце 60-х годов, когда Струмилин проводил свои исследования затраты на освоение 1 га земель составляли 177 руб.

У/У и Y/- - отношение урожайности к текущим затратам на

производство продукции на оцениваемом участке и в среднем по стране.

Затратная концепция сыграла свою роль. Она легла в основу многих методик по оценке воды, лесных и минерально -- сырьевых ресурсов. Однако в последние годы все больше

Внимания уделяется развитию рентной концепции. Сторонники этого подхода (Т.С. Хачатуров, Н.П. Федоренко, К.Г. Гофман и др.). Одним из основных недостатков затратной концепции считали то, что при оценивании ресурсов по затратам на освоение наиболее высокие оценки получают самые неблагоприятные для использования, наименее ценные по качеству природные ресурсы.

Суть рентного подхода к экономической оценке природного ресурса состоит в том, что ее величина определяется размером приносимой данным ресурсом дифференциальной ренты. Дифференциальная рента показывает величину экономического выигрыша, который получает народное хозяйство, благодаря более благоприятным природным свойствам данного ресурса.

Учение о дифференциальной ренте разработано классиками экономической теории (К.И. Маркс) на примере земельной ренты. Ее основой является добавочная прибыль, которую получает производитель, эксплуатирующий более продуктивные земли.

Основная трудность при определении дифференциальной ренты состоит в том, что ее необходимо отличать от чистого дополнительного дохода, получаемого за счет лучшей организации производства, более добросовестной работы и т.д.

Наиболее известна следующая методика оценки природных ресурсов. На первом этапе определяются замыкающие затраты (на продукцию отраслей, эксплуатирующих природный ресурс), т.е. предельно допустимые с народно-хозяйственной точки зрения затраты на прирост единицы продукции, получаемой с помощью этого ресурса, или затраты при использовании худших по качеству ресурсов.

На втором этапе осуществляется собственно экономическая оценка природного ресурса, исходя из определенных на первом этапе значений замыкающих затрат. Например, экономическую оценку можно определить по формуле:

![]()

где Rr -размер годовой ренты с данного участка земли;

i=l,2,...,m виды сельскохозяйственных культур, возделываемых на данном участке;

Zi -- замыкающие затраты на единицу i культуры;

Si — затраты на оцениваемом участке земли;

Li - площадь, отводимая под 1-ю культуру;

Ы - урожайность 1-й культуры на оцениваемом участке земли.

Данная формула в принципе может использоваться для экономической оценки любого ресурса.

Экономическая оценка ресурса за весь возможный срок его эксплуатации равна сумме годовых оценок с учетом фактора времени. Проблема учета фактора времени очень сложна, однако в данном случае наиболее часто используется метод сложного про-центирования. Это можно записать так:

где К — экономическая оценка природного ресурса учетом фактора времени;

Еп - нормативный коэффициент дисконтирования используется для приведения разновременных величин к одному моменту. В принципе Еп - это эффективность капитальных вложений.

При неограниченном сроке эксплуатации природного ресурса, при t—> оо последняя формула запишется в виде: