2. Инструментальные переменные

Для получения несмещенных (по крайней мере состоятельных) оценок параметров эконометрических моделей в ситуациях, когда имеют место (теоретически допускаются) корреляционные взаимосвязи между независимыми переменными xit и ошибкой t, теория рекомендует подходы и методы, основанные на использовании инструментальных переменных.

Суть данного метода состоит в замене коррелирующей переменной на другую - инструментальную переменную (ИП, (IV)), которая обладает следующими свойствами:

• она должна коррелировать (желательно сильно) с заменяемой объясняющей переменной;

• она не должна коррелировать со случайным отклонением.

Опишем

схему использования инструментальных

переменных на примере парной регрессии,

в которой

![]() :

:

![]() .

(13.19)

.

(13.19)

Переменную

X

заменяют

переменной Z

такой,

что

![]() и

и

![]() .

Принципы использования инструментальных

переменных основаны на выполнимости

следующих условий:

.

Принципы использования инструментальных

переменных основаны на выполнимости

следующих условий:

![]() .

(13.20)

.

(13.20)

Соответствующие выборочные оценки данных условий:

![]() (13.21)

(13.21)

В развернутом виде (13.21) имеет вид:

![]() (13.22)

(13.22)

Тогда из (13.22) следует:

(13.23)

(13.23)

Допустим,

что при увеличении объема выборки D(X)

стремится

к некоторому конечному пределу

![]() ,

а ковариация

,

а ковариация

![]() - к конечному пределу

- к конечному пределу

![]() .

Тогда

.

Тогда

![]() стремится

к истинному значению

стремится

к истинному значению

![]() ,

поскольку из (13.23) следует:

,

поскольку из (13.23) следует:

![]()

![]() .

.

Здесь

мы воспользовались следующими

соотношениями:

![]() ,

так как

,

так как

![]() .

При больших объемах выборки распределение

.

При больших объемах выборки распределение

![]() стремится

к нормальному:

стремится

к нормальному:

![]()

так

как

![]()

.

.

Таким образом, в пределе метод инструментальных переменных приводит к тем же результатам, что и МНК.

Однако в общем случае оценки, полученные с использованием инструментальных переменных, являются неэффективными. Для получения эффективных оценок на базе инструментальных переменных можно использовать обобщенный МНК, о чем мы вели речь на практическом занятии 9.

В дополнение к этим сведениям и для расшифровки ряда терминов из эконометрических пакетов необходимо учесть следующее.

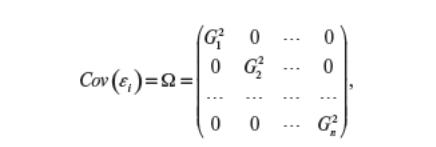

Основной проблемой устранения гетероскедастичности является необходимость априорного знания среднеквадратических отклонений случайных ошибок регрессии, т.е. построения ковариационной матрицы случайных ошибок

где

.

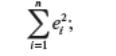

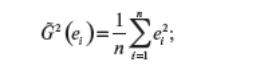

Оценки элементов матрицы находят с помощью метода Бреуша—Пагана:

1) на основании уравнения регрессии находят остатки ei и сумму квадратов остатков

2) оценкой дисперсии остатков регрессионной модели полагают величину:

3) строят взвешенную регрессию, где весами является оценка дисперсии остатков регрессионной модели

4) если взвешенное уравнение регрессии получается незначимым, то проводят уточнение спецификации модели и процедуру повторяют.

Все эти сведения - точка зрения математиков на повышение адекватности модели. Но какое все это имеет отношение к экономике, точнее что важнее точность расчетов или соответствие реальной ситуации?