Состояние отрасли общественного питания по Санкт – Петербургу

на 01.01.2011 г.

Табл. 1.

№ |

Район |

Ресторан |

Бар |

Кафе |

Закусочная |

Столовая |

Буфет |

Кулина-рия |

Всего на 01.01.09 |

Прирост за 2008 г. |

1. |

Адмиралтейский |

40 |

61 |

244 |

129 |

12 |

10 |

3 |

499 |

12 |

2. |

Василеостровский |

17 |

40 |

162 |

21 |

15 |

8 |

1 |

264 |

-4 |

3. |

Выборгский |

8 |

49 |

170 |

49 |

17 |

28 |

0 |

321 |

25 |

4. |

Калининский |

5 |

21 |

93 |

43 |

18 |

7 |

2 |

189 |

5 |

5. |

Кировский |

8 |

22 |

96 |

66 |

2 |

3 |

7 |

204 |

-3 |

6. |

Колпинский |

2 |

13 |

42 |

22 |

2 |

0 |

1 |

82 |

-5 |

7. |

Красногвардейский |

13 |

30 |

151 |

20 |

6 |

9 |

0 |

229 |

10 |

8. |

Красносельский |

5 |

9 |

71 |

54 |

3 |

3 |

0 |

145 |

0 |

9. |

Кронштадт |

1 |

2 |

14 |

12 |

0 |

1 |

0 |

30 |

2 |

10. |

Курортный |

16 |

26 |

72 |

21 |

3 |

3 |

0 |

0 |

12 |

11. |

Московский |

27 |

38 |

160 |

102 |

15 |

4 |

4 |

350 |

5 |

12. |

Невский |

2 |

25 |

90 |

103 |

7 |

41 |

2 |

270 |

12 |

13. |

Петроградский |

53 |

56 |

261 |

27 |

23 |

33 |

3 |

456 |

52 |

14. |

Приморский |

17 |

14 |

84 |

121 |

13 |

29 |

1 |

279 |

1 |

15. |

Петродворцовый |

14 |

9 |

46 |

37 |

4 |

7 |

2 |

119 |

-3 |

16. |

Пушкин, Павловск |

13 |

15 |

53 |

36 |

4 |

7 |

1 |

129 |

2 |

17. |

Фрунзенский |

9 |

23 |

112 |

41 |

8 |

6 |

1 |

200 |

200 |

18. |

Центральный |

112 |

124 |

444 |

152 |

28 |

39 |

2 |

901 |

66 |

|

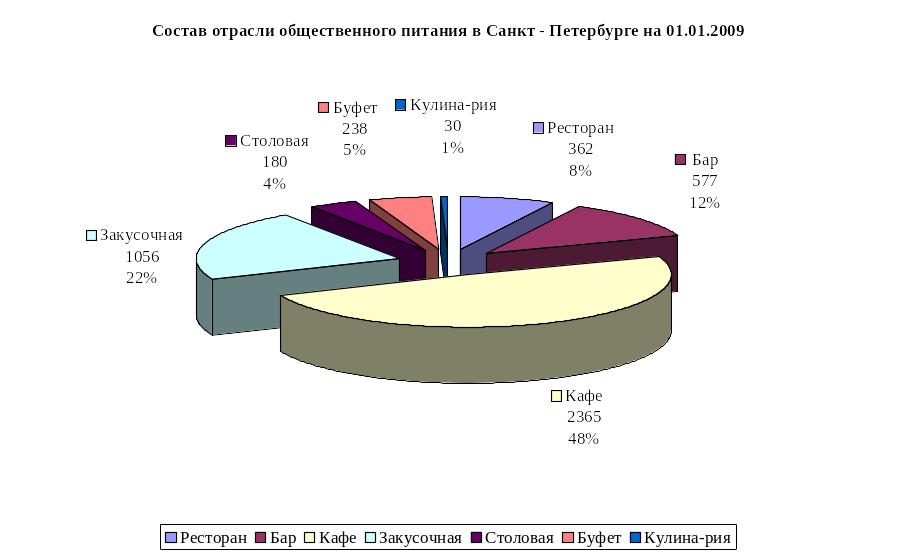

Итого: |

362 |

577 |

2365 |

1056 |

180 |

238 |

30 |

4808 |

198 |

Рис.1

• темпы роста рынка и стадия, на которой находится рынок:

- 4—5 % в год;

Стадия жизненного цикла:

- зрелость.

• число конкурентов, действующих в данной отрасли ;

Сегодня в Петербурге более 6,5 тыс. предприятий общественного питания. По статистической оценке, оборот общепита за 2009 год превысил 40 млрд. рублей.

За первое полугодие 2009 года в городе фактическое увеличение сети общественного питания составило 127 предприятий (открыто 214, закрыто 87), из них наибольшее количество (67,7%) — кафе.

В весенне-летний период 2009 года на территории Петербурга появились 225 летних кафе и 557 стационарных предприятий общепита с дополнительными выносными столами.

На потребительском рынке работает 2 тыс. 496 предприятий быстрого обслуживания. Удельный вес этих предприятий в общем количестве организаций отрасли увеличился с 37,6% за 2008 года до 38,1% за 2009 год.

• количество потребителей ресторанных услуг и их финансовые возможности;

На сегодняшний день, сфера общественного питания – динамично развивающийся сегмент потребительского рынка Санкт - Петербурга. Обеспеченность посадочными местами в расчете на 1000 жителей составляет 51,0% при гарантируемом минимально необходимом значении 47,2%.

Лидируют по количеству предприятий общественного питания Центральный, Адмиралтейский и Петроградский районы.

87% людей в возрасте от 20 до 40 лет посещают заведения быстрого питания в Санкт - Петербурге, причем две трети из них, что прядка 67% , являются постоянными посетителями заведений быстрого питания и посещают их не реже 2 раз в месяц.

Сетевые операторы доминируют на рынке быстрого питания Санкт - Петербурга. Среди наиболее популярных заведений – «МакДональдс», который является самой посещаемой сетью. За рассматриваемый период его посетило около 53% людей, посещающих заведения типа фаст - фуд. Далее со значительным отрывом следуют сети «Чайная ложка», «Ростик’c - KFC» и «Теремок».

Первостепенным фактором при выборе Заведения общественного питания почти для половины (49%) посетителей является вкус и качество подаваемой там еды. Для каждого пятого (21%) постоянного посетителя таковым фактором является удобное месторасположение заведения общественного питания. В подавляющем большинстве случаев (91%) затраты постоянных посетителей на одного человека в заведениях быстрого питания не превышают 500 рублей за одно посещение. Средний чек равен 250 рублям на одного посетителя.

• направления и темпы технологических изменений как в процессе производства ресторанных услуг, так и в создании новой продукции;

Технологии/инновации: производственная технология однородна и изменяется медленно, наибольшие изменения происходят в ассортименте ресторанных услуг: на них приходится почти весь прирост уровня производства.

• легкость вхождения в отрасль общественного питания и выхода из нее;

Легкость выхода на рынок и ухода с рынка: умеренные трудности при выходе на рынок в виде жестких требований к величине капитала, необходимого для создания нового предприятия общественного питания минимально возможного размера (30 – 50 млн. руб.), и необходимость искать потребителей ресторанных услуг.

• являются ли продукты/услуги предприятий-конкурентов высоко-дифференцированными, слабо - дифференцированными или практически одинаковыми;

Характеристики продукции: высокая степень стандартизации, ресторанные услуги предприятий общественного питания практически идентичны; потребители не видят большой разницы между ними.

• имеют ли возможность предприятия общественного питания осуществлять экономию на масштабах производства ресторанных услуг, транспортировке, маркетинге или проведении рекламных мероприятий;

Экономия на масштабах производства в отрасли общественного питания: умеренная, все предприятия ресторанного бизнеса имеют практически одинаковые производственные издержки, но возможна экономия на транспортировке крупных партий продукции и на покупке сырья.

• является ли высокая степень загрузки производственных мощностей наиболее важным условием для достижения низкого уровня издержек производства ресторанных услуг;

Загруженность производственных мощностей характеризуется обеспеченностью посадочными местами в предприятиях общественного питания с учетом площади предприятия.

Обеспеченность посадочными местами в предприятиях общественного питания Санкт – Петербурга на 01.01.2011 представлена в таблице 2:

Обеспеченность посадочными местами в предприятиях общественного питания Санкт - Петербурга

на 01.01.2011 г.

Табл. 2

№ |

Районы |

Кол-во ПОП |

Общее кол-во пос.мест |

Площадь кв. м |

Кол-во пос.мест на 1000 жителей |

% обеспе-ченности |

1. |

Адмиралтейский |

499 |

17216 |

37692,8 |

108,2 |

270,7 |

2. |

Василеостровский |

264 |

10879 |

22097 |

55 |

137,5 |

3. |

Выборгский |

321 |

8420 |

20900 |

20 |

50 |

4. |

Калининский |

189 |

8372 |

26869 |

18 |

45 |

5. |

Кировский |

204 |

6025 |

23073,1 |

17,9 |

44,8 |

6. |

Колпинский |

82 |

2422 |

10123,2 |

13,7 |

34,3 |

7. |

Красногвардейский |

229 |

5455 |

26736,5 |

17,2 |

43 |

8. |

Красносельский |

145 |

4839 |

17455 |

15,9 |

39,8 |

9. |

Курортный |

141 |

4061 |

15915,9 |

63,5 |

158,8 |

10. |

Московский |

350 |

15281 |

35784 |

43,7 |

109,3 |

11. |

Невский |

270 |

18630 |

38937,34 |

40,9 |

102,2 |

12. |

Петроградский |

456 |

22165 |

63850 |

167,9 |

419,8 |

13. |

Приморский |

279 |

5870 |

37952,5 |

14,8 |

36,9 |

14. |

Пушкинский |

129 |

4837 |

17298 |

41 |

102,5 |

15. |

Фрунзенский |

200 |

5154 |

10957 |

12,8 |

32 |

16. |

Центральный |

901 |

44054 |

136874,5 |

161,4 |

403,5 |

17. |

Кронштадтский |

30 |

1002 |

1971 |

24,8 |

62 |

18. |

Петродворцовый |

119 |

5350 |

12262,4 |

44,7 |

111,8 |

|

ВСЕГО: |

4808 |

190032 |

556749,2 |

|

|

Норматив: 40 посадочных мест на 1000 жителей. Рост сети составил 127 предприятий.

Рис.2

• имеет ли кривая "обучение/опыт" в отрасли общественного питания такой вид, чтобы средняя цена ресторанной услуги уменьшалась по мере того как выпуск данной услуги растет;

Потребность в серьезных изменениях ресторанного бизнеса остро обнаружила проблему нехватки квалифицированных высокопрофессиональных кадров в сфере ресторанных услуг. В этой связи руководством государства предприняты дополнительные меры по ускорению системы образования: в число национальных программ в ноябре 2005 г. включено «Образование».

Тем самым подтверждается целесообразность и приоритетность проведения научных работ, позволяющих разработать и предложить новые подходы к решению существующих в сфере образования проблем касающихся подготовки кадров для ресторанного бизнеса. В вузах России и в частности в Санкт – Петербурге (СПб ГУСЭ), были открыты специальности по подготовке специалистов производственно-технологической, научно-исследовательской и проектной деятельности в ресторанном бизнесе, в области маркетинга, экспертизы товаров, коммерческой деятельности. Объектами профессиональной деятельности выпускников являются крупные рестораны, бары, кафе, универсамы, специализированные предприятия по производству и продаже продовольственных и непродовольственных товаров. Специализацией получаемых в вузах специальностей являются:

- технология организации ресторанного дела;

- сертификация услуг и управление качеством предприятий общественного питания;

- товароведение и экспертиза товаров в сфере производства и обращения непродовольственных товаров и сырья;

- товароведение и экспертиза товаров сельскохозяйственного сырья и продовольственных товаров;

- товароведение и экспертиза товаров в области таможенной деятельности,

- маркетинг в сфере услуг:

- организация маркетинга на предприятии;

- менеджмент в массовом питании;

- менеджмент торговых предприятий и т.д.

• осуществляются ли в отрасли общественного питания необходимые капиталовложения;

Потенциал ресторанного бизнеса зависит от количества посетителей и от того, сколько денег они оставляют в кассе заведения. С точки зрения инвестиционных затрат нужно прежде всего обратить внимание на стоимость отделки и аренду помещения.

Сейчас на рынке можно найти гораздо больше помещений, которые можно использовать под ресторан. Кроме того, собственники площадей стали соглашаться сдавать их в аренду по более реальным ценам. Тем не менее, стоимость аренды помещения меняется от точки к точке. И здесь роль играет как местоположение, так и состояние помещения.

По оценке аналитиков, ставки аренды площадей под несетевые кафе и рестораны в Санкт - Петербурге варьируются от 600 руб. за кв. м. в месяц в спальных районах до 4-4,5 тыс. руб. за кв. м. в месяц на Невском. Но арендодатели Невского не очень любят сдавать помещения под кафе и несетевые рестораны. Причина в том, что сейчас эти рестораторы могут себе позволить снимать помещение на центральной магистрали, а позже, когда рынок восстановится и ставки вырастут, им придется съезжать, а затраты на подготовку помещения под кафе или ресторан уже произведены. Для кафе нужно докупать дополнительные мощности, устанавливать дополнительные системы вентиляции, вытяжки и т.п. Если арендатор съезжает, а на его место приходит арендатор другого профиля, эти затраты пропадают. Однако это касается только магистральных улиц, где все эти работы дорогостоящие.

Основные сложности у рестораторов возникают с получением финансирования и с планированием бизнеса: банки увеличили проценты, а посещаемость стала абсолютно непредсказуема. В итоге в сфере общественного питания в выигрыше в кризис оказались те компании, которые позиционируются в невысоком ценовом сегменте, поскольку туда переместилась часть аудитории из более высоких сегментов.

• имеет ли отрасль общественного питания доходность выше или ниже среднего уровня прибыли в целом, прибыльность отрасли.

Выручка в демократичных ресторанах за год кризиса снизилась на 50%: в 2008 г., снижение составило порядка 20 % и в 2009г. - 30% .

Для сравнения обороты упали за кризисный год на 60 %, причем 35-40% падения пришлось на третий квартал 2009 года. Падение объемов выручки в ресторанах объясняется тем, что люди стали выбирать более дешевые сегменты общепита. Кроме того, сократилось число корпоративных банкетов, доля которых составляла 18-20 % от общего оборота предприятия. Средний чек «просел» в демократичных ресторанах на 30 %. Положительная динамика показателя оборота общественного питания в России по данным Росстата за 2009 г. свидетельствует скорее о росте цен в предприятиях общественного питания. В то же время, индекс физического объема, очищенный от влияния ценового фактора, снизился в 2009 году по сравнению с 2008 г, что свидетельствует о том, что люди стали реже питаться вне дома.

По оценкам Росстата, доходы российских предприятий общественного питания в 2009 году снизились на 11,2% по сравнению с 2008 годом, а в целом за этот период цены упали на 8,2%. Весь предыдущий год российский рынок общепита сохранял темпы роста выручки на уровне 10-15%, лишь к декабрю прирост оборота замедлился до 5%.

По оценкам независимых экспертов, доходы ресторанов, работающих в высоком ценовом сегменте, снизились на 20-30%, а размер среднего чека сократился практически вдвое, в то же время доходы в сегменте быстрого питания увеличились на 5% - спрос сместился в сторону недорогой пищи.

В частности, ресторанный холдинг "Росинтер", управляющий свыше 330 ресторанами среднего ценового сегмента, в I полугодии отметил снижение продаж в рублях по ресторанам в среднем на 16%. При этом выручка холдинга благодаря активному расширению сети в конце 2008 года увеличилась на 4% в первой половине 2009 года по сравнению с аналогичным периодом прошлого года, до 4,1 млрд. рублей. Падение курса рубля более чем на 30% по отношению к доллару сыграло с компанией, готовившей значительную часть блюд с применением импортных продуктов, плохую шутку - ресторатору пришлось провести оптимизацию своего меню, заменяя часть иностранных продуктов российскими, чтобы сохранить цены на прежнем уровне.