7933

.pdfТаблица 1.4 – Структура номера счета Рабочего плана счетов

Разряды номера счета

1-17 |

|

|

18 |

19-23 |

24-26 |

Кодклассифика- |

Код вида финансовогообеспечения (деятельно- |

Синтетический |

Аналитический |

||

ций доходови |

сти): |

код счета Еди- |

код видапоступ- |

||

расходовбюдже- |

- для государственных (муниципальных) учрежде- |

ногоплана |

лений, выбытий |

||

та, источников |

ний, финансовых органовсоответствующих |

счетов |

объекта учета. |

||

финансирования |

бюджетов иорганов, осуществляющих их кассо- |

|

Для бюджетных |

||

дефицита бюд- |

вое обслуживание: |

|

учреждений – |

||

жета |

1 – |

бюджетная деятельность; |

|

кодыклассифика- |

|

|

2 |

– |

приносящая доходдеятельность (собственные |

|

ции операций сек- |

|

доходы учреждения); |

|

тора государ- |

||

|

3 |

– средства во временном распоряжении; |

|

ственного управ- |

|

|

4 |

– субсидиина выполнение государственного |

|

ления (КОСГУ). |

|

|

(муниципального) задания; |

|

|

||

|

5 |

– субсидиина иныецели; |

|

|

|

|

6 |

– |

бюджетные инвестиции; |

|

|

|

7 |

– средства по обязательномумедицинскому |

|

|

|

|

страхованию; |

|

|

||

|

- для отражения органами (Федерального казна- |

|

|

||

|

чейства, финансовыми органами субъектов РФ |

|

|

||

|

(муниципальных образований) операций, осу- |

|

|

||

|

ществляемых в рамках кассового обслуживания |

|

|

||

|

бюджетных учреждений, автономных учрежде- |

|

|

||

|

ний, иныхнекоммерческих организаций, не являю- |

|

|

||

|

щихсяучастниками бюджетного процесса: |

|

|

||

|

8 |

– средства некоммерческих организаций нали- |

|

|

|

|

цевых счетах (в частиопераций с собственными |

|

|

||

|

средствами учреждения (организации), средства- |

|

|

||

|

ми во временном распоряжениии субсидиейна |

|

|

||

|

выполнение государственного (муниципального) |

|

|

||

|

задания, учитываемых налицевом счете учрежде- |

|

|

||

|

ния(организации)); |

|

|

||

|

9 |

– средства некоммерческих организаций на от- |

|

|

|

|

дельных лицевых счетах (в части операций с суб- |

|

|

||

|

сидиямина иныецелиибюджетнымиинвестици- |

|

|

||

|

ями, учитываемых наотдельномлицевом счете) |

|

|

||

Таблица 1.5 – Классификация операций сектора государственного управления

Раздел Плана счетов |

Объект учета |

Увеличение |

Уменьшение |

1 |

Нефинансовые активы |

3 |

4 |

2 |

Финансовые активы |

5 |

6 |

3 |

Обязательства |

7 |

8 |

4 |

Финансовый результат |

1 (доходы) |

2 (расходы) |

Такое сложное построение номера счета позволяет детализировать аналитический учет, учитывать движение активов и обязательств в течение отчетного периода, иметь информацию о финансовых результатах деятельности учрежде-

20

ния по конкретным источникам финансирования, формировать открытую отчетность для пользователей.

Вместе с тем на счетах раздела 4 «Финансовый результат учреждения» применяется обычный порядок отражения операций на счетах: доходы учреждения отражаются по кредиту счета, а расходы – по дебету. Сальдо счета дает конечный результат деятельности учреждения.

Забалансовые счета в отличие от основных кодируются двумя цифрами. Учет на них ведется без применения двойной записи.

Ниже в табл. 1.6 рассмотрим фрагмент Единого плана счетов применительно к субъектам учета.

Таблица 1.6 – Фрагмент структуры Единого плана счетов применительно к субъектам учета

|

Синтетический |

|

Руководящий |

|

кодсчетаобъ- |

|

|

Наименованиегруппы иливидаобъекта |

Субъектучета |

ПлансчетовиИн- |

|

учета |

ектаучета |

струкцияпоего |

|

Единогоплана |

|

||

|

|

применению |

|

|

счетов |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

БАЛАНСОВЫЕСЧЕТА |

|

|

Раздел1. Нефинансовыеактивы |

|

||

НЕФИНАНСОВЫЕАКТИВЫ |

100 00 |

|

|

Недвижимоеимуществоучреждения |

100 10 |

Государственные(муниципаль- |

№162н, №174н, |

|

|

ные) учреждения |

№183н |

Особоценноедвижимоеимущество |

100 20 |

Бюджетныеиавтономныеучре- |

№174н, №183н |

учреждения |

|

ждения |

|

Иноедвижимоеимуществоучреждения |

100 30 |

Государственные(муниципаль- |

№162н, №174н, |

Предметылизинга |

100 40 |

ные) учреждения |

№183н |

Основныесредства |

101 00 |

Государственные(муниципаль- |

№162н, №174н, |

Нематериальныеактивы |

102 00 |

ные) учреждения |

№183н |

Непроизведенныеактивы |

103 00 |

|

|

Амортизация |

104 00 |

|

|

|

|

|

|

Амортизациянедвижимогоимущества |

10410 |

Государственные(муниципаль- |

№162н, |

учреждения |

|

ные) учреждения |

№174н, №183н |

Амортизацияособоценногодвижимого |

104 20 |

Бюджетныеиавтономныеучре- |

№174н, №183н |

имуществаучреждения |

|

ждения |

|

Амортизацияиногодвижимогоимуще- |

104 30 |

Государственные(муниципаль- |

№162н, №174н, |

стваучреждения |

|

ные) учреждения |

№183н |

Амортизацияпредметовлизинга |

104 40 |

|

|

Амортизацияимущества, составляющего |

104 50 |

Казенныеучреждения |

№162н |

казну |

|

|

|

Материальныезапасы |

105 00 |

Государственные(муниципаль- |

№162н, №174н, |

|

|

ные) учреждения |

№183н |

Вложениявнефинансовыеактивы |

106 00 |

Государственные(муниципаль- |

№162н, №174н, |

|

|

ные) учреждения |

№183н |

Нефинансовыеактивывпути |

107 00 |

Государственные(муниципаль- |

№162н, №174н, |

|

|

ные) учреждения |

№183н |

Нефинансовыеактивыимущества |

108 00 |

Казенныеучреждения |

№162н |

казны |

|

|

|

|

|

|

|

Затратынаизготовлениеготовойпро- |

109 00 |

Государственные(муниципаль- |

№162н, №174н, |

дукции, выполнениеработ, услуг |

|

ные) учреждения |

№183н |

21

Окончание табл. 1.6

1 |

2 |

3 |

4 |

Раздел2. Финансовыеактивы |

|

||

ФИНАНСОВЫЕАКТИВЫ |

200 00 |

|

|

Денежныесредстваучреждения |

201 00 |

Государственные(муниципаль- |

№162н, №174н, |

|

|

ные) учреждения |

№183н |

Средстванасчетахбюджета |

202 00 |

Финансовыеорганы |

№162н |

Средстванасчетахоргана, осуществ- |

203 00 |

Органы, осуществляющиекас- |

№162н |

ляющегокассовоеобслуживание |

|

совоеобслуживание |

|

Финансовыевложения |

204 00 |

Государственные(муниципаль- |

№162н, №174н, |

|

|

ные) учреждения |

№183н |

Расчетыподоходам |

205 00 |

Государственные(муниципаль- |

№162н, №174н, |

|

|

ные) учреждения |

№183н |

Расчетыпоналоговымдоходам |

205 10 |

Казенныеучреждения |

№162н |

Расчетыподоходамотсобственности |

205 20 |

Государственные(муниципаль- |

№162н, №174н, |

|

|

ные) учреждения |

№183н |

Финансовым органам, органам Федерального казначейства и бюджетным учреждениям разрешается введение в код аналитического счета Плана счетов (22-23-й разряды) разрядов для получения дополнительной информации, необходимой внутренним пользователям. Кроме того, при отсутствии в корреспонденции счетов бюджетного учета операций, отражающих деятельность учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей Инструкции по бюджетному учету. В новый План счетов включено около 2000 счетов, многие из них предназначены для финансовых органов и Федерального казначейства.

Форма ведения бухгалтерского учета представляет собой порядок веде-

ния данных первичного учета и формирования их в учетные регистры, которые являются основным источником учетной информации. Произведенные бюджетным учреждением факты хозяйственной жизни (в хронологическом порядке) отражаются накопительным способом в следующих рекомендуемых регистрах бюджетного учета:

журнал операций по счету «Касса», в котором отражается движение денежных средств в кассе учреждения;

журнал операций с безналичными денежными средствами, где учитываются средства на счетах в кредитных организациях, на аккредитивном счете и расчеты с органами Федерального казначейства по средствам, поступающим в бюджет и выбывающим из бюджета;

журнал операций расчетов с подотчетными лицами, где на основании авансовых отчетов и приходных, расходных кассовых ордеров ведется учет по каждому подотчетному лицу;

журнал операций расчетов с поставщиками и подрядчиками ведется на основании акцептованных расчетно-платежных документов по каждому поставщику и подрядчику;

22

журнал операций расчетов с дебиторами по доходам применяется для учета операций по начислению доходов от использования и реализации имущества бюджетных учреждений, а также оказания платных услуг;

журнал операций расчетов по оплате труда ведется на основании сводных расчетно-платежных ведомостей на выплату заработной платы и прочих выплат работникам;

журнал операций по выбытию и перемещению нефинансовых активов отражает списание и перемещение нефинансовых активов и сумм начисленной амортизации;

журнал учета бюджетных обязательств;

журнал по прочим операциям учитывает все финансово-хозяйственные операции, которые не нашли отражения в предыдущих журналах.

Формы рекомендуемых регистров и обязательные реквизиты в них отражены в Приложении 3 к Инструкции по бюджетному учету. Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы РФ, а также правила их ведения утверждаются распорядительным документом финансового органа.

Записи в журналы операций осуществляются по мере совершения операций (но не позднее следующего дня после получения первичного учетного документа) на основании как отдельных документов, так и группы однородных документов. Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций. По истечении месяца данные оборотов по счетам из журналов операций переносятся в Главную книгу. В Главной книге учет ведется в хронологическом порядке записи по счетам бюджетного учета в порядке возрастания. В нее записываются суммы остатков на бухгалтерских счетах на начало бюджетного года и на начало отчетного периода по данным заключительного баланса за истекший год, обороты по дебету и кредиту по счетам за соответствующий период и с начала года нарастающим итогом, исходящие остатки, итоговые данные за соответствующий период, номера журналов операций. С начала года подсчитывается общий итог оборотов и исчисляются дебетовые или кредитовые остатки на начало следующего периода. При этом сумма оборотов за период и сальдо на начало следующего периода по дебету всех счетов должны быть равны сумме оборотов или остатков по кредиту всех счетов. Учтенные в Главной книге сальдо на счетах являются основанием для составления бухгалтерского баланса и другой бюджетной отчетности.

23

2. Порядок ведения лицевых счетов бюджетными учреждениями, формирование смет и организация закупок товаров (работ, услуг)

2.1.Полномочия Федерального казначейства. Порядок открытия

иведения лицевых счетов для учета операций со средствами бюджетных

учреждений

В Бюджетном кодексе РФ (ст. 220.1) говорится, что учет операций по исполнению бюджета, осуществляемых участниками бюджетного процесса в рамках их бюджетных полномочий, производится на лицевых счетах, открываемых в соответствии с положениями Кодекса в Федеральном казначействе или финансовом органе субъекта РФ (муниципального образования), т.е. открытие лицевых счетов для бюджетных организаций в органах Федерального казначейства или уполномоченном на это финансовом органе регламентируется законодательно. В порядке, установленном Федеральным казначейством, отдельные функции финансовых органов субъектов РФ (финансовых органов муниципальных образований) по исполнению соответствующих бюджетов могут осуществляться органами Федерального казначейства на основании соглашений между ними и высшими исполнительными органами государственной власти субъектов РФ (местными администрациями муниципальных образований).

Федеральное казначейство – федеральный орган исполнительной власти, созданный для выполнения функций по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, контролю за ведением операций со средствами федерального бюджета. В статье 166.1 БК РФ определены полномочия Федерального казначейства, основными их которых являются:

распределение доходов от налогов, сборов и иных поступлений между бюджетами бюджетной системы РФ и их перечисление на единые счета соответствующих бюджетов в порядке, установленном Минфином России;

открытие в ЦБ РФ и кредитных организациях счетов по учету средств бюджетов бюджетной системы РФ, кассовое обслуживание исполнения которых осуществляется Федеральным казначейством, и иных счетов для учета средств, предусмотренных законодательством РФ, установление режима этих счетов в соответствии с БК РФ;

приостановление операций по лицевым счетам, открытым главным распорядителям, распорядителям и получателям средств федерального бюджета в органах Федерального казначейства в порядке, установленном Минфином России;

управление операциями со средствами на едином счете федерального бюджета в установленном им порядке;

установление порядка кассового обслуживания исполнения бюджетов бюджетной системы РФ;

открытие и ведение лицевых счетов в установленном им порядке для учета операций администраторов доходов бюджетов, главных администраторов

24

иадминистраторов источников финансирования дефицита федерального бюджета, главных распорядителей, распорядителей и получателей средств федерального бюджета, финансовых органов субъектов РФ (муниципальных образований);

открытие и ведение лицевых счетов по поручению высшего исполнительного органа государственной власти субъекта РФ (местной администрации муниципального образования) в соответствии с заключенным соглашением для учета операций главных администраторов и администраторов источников финансирования дефицита, главных распорядителей, распорядителей и получателей средств бюджетов субъектов РФ (местных бюджетов);

ведение сводного реестра главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета, главных распорядителей, распорядителей и получателей средств федерального бюджета;

доведение до главных распорядителей средств федерального бюджета представленных Минфином России бюджетных ассигнований и лимитов бюджетных обязательств;

доведение до распорядителей и получателей средств федерального бюджета распределенных главными распорядителями (распорядителями) средств федерального бюджета бюджетных ассигнований и лимитов бюджетных обязательств; составление и ведение кассового плана исполнения федерального бюджета;

учет операций по кассовому исполнению федерального бюджета; составление и представление в Минфин России информации и отчета о кассовом исполнении федерального бюджета в соответствии с БК РФ и иными правовыми актами, регулирующими бюджетные правоотношения;

составление бюджетной отчетности об исполнении федерального бюджета на основании бюджетной отчетности, представленной участниками бюджетного процесса, и представление ее в Минфин России;

составление и представление в Минфин России отчета об исполнении консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов на основании отчета об исполнении федерального бюджета, отчетности

иматериалов, представленных органами управления государственных внебюджетных фондов РФ, финансовыми органами субъектов РФ;

санкционирование оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, лицевые счета которых открыты в Федеральном казначействе.

Согласно этим полномочиям, Федеральное казначейство имеет право издавать соответствующие распорядительные документы, обязательные для исполнения участниками бюджетного процесса в Российской Федерации.

Основаниями для открытия бюджетному учреждению лицевого счета по учету целевых бюджетных средств являются:

заявление на открытие лицевого счета;

25

правоустанавливающий учредительный документ или письменное разрешение вышестоящего распорядителя средств;

документ о государственной регистрации юридического лица;

свидетельство о постановке на учет в налоговом органе;

утвержденная бюджетная смета на основании выделенных бюджетных ассигнований и карточка образцов подписей.

Основаниями для открытия на лицевом счете раздела для учета операций по внебюджетной деятельности являются:

разрешение на оказание платных работ и услуг сверх утвержденного государственного задания;

утвержденная в установленном порядке смета доходов и расходов по средствам, приносящим дополнительный доход.

Разрешения на ведение предпринимательской деятельности утверждаются соответствующим финансовым органом для главных распорядителей (распорядителей), и на основании утвержденных генеральных разрешений главные распорядители средств и распорядители средств оформляют получателям средств, находящимся в их ведении, разрешения на осуществление приносящей доход деятельности.

Согласно БК РФ, Минфин России формирует сводную бюджетную, роспись, утверждает ее и передает Федеральному казначейству. Казначейство доводит до главных распорядителей средств федерального бюджета данные по выделенным бюджетным ассигнованиям, которые в свою очередь через органы Федерального казначейства доводят их до получателей бюджетных средств (бюджетных учреждений). Получатели бюджетных средств в пределах доведенных до них бюджетных ассигнований и лимитов бюджетных обязательств имеют право принимать на себя денежные обязательства, подлежащие исполнению за счет средств федерального бюджета. Доведение сведений о бюджетных ассигнованиях, лимитах бюджетных обязательств, предельных объемах финансирования и особенности их предоставления участникам бюджетного процесса регулируются Порядком, который утвержден приказом Минфина России от 30 сентября 2008 г. №104н «О Порядке доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня».

Порядок кассового обслуживания исполнения федерального бюджета, бюджетов субъектов РФ и местных бюджетов утвержден приказом Федерального казначейства от 10 октября 2008 г. №8н «О Порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и Порядке осуществления органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов».

26

Учет операций на лицевом счете по учету бюджетных и внебюджетных средств осуществляется нарастающим итогом с начала финансового года в разрезе кодов бюджетной классификации расходов бюджетов РФ. По мере совершения операций на лицевых счетах участников бюджетного процесса органы Федерального казначейства формируют и направляют участникам выписки из соответствующих лицевых счетов. Кроме этого, Федеральное казначейство или его орган не позднее третьего рабочего дня месяца, следующего за отчетным, представляет клиентам отчеты о состоянии лицевого счета. Данные отчеты формируются в разрезе кодов бюджетной классификации нарастающим итогом на 1-е число месяца, следующего за отчетным. В конце года остатки неиспользованных бюджетных средств у бюджетных учреждений изымаются в соответствующий бюджет. В отношении внебюджетных поступлений федеральных бюджетных учреждений, согласно Федеральному закону о бюджете, Федеральное казначейство имеет право перечислять остатки внебюджетных средств с соответствующих счетов в федеральный бюджет с последующим их возвратом до конца финансового календарного года. Данная норма принята для более полного использования невостребованных в течение года средств в качестве дополнительного источника финансирования дефицита федерального бюджета и управления ликвидностью на счетах. Эта норма не затрагивает права бюджетных учреждений вести предпринимательскую деятельность и осуществлять расходы за счет этого источника.

Основанием для проведения операций по кассовым выплатам на федеральном уровне являются платежные документы – заявки на кассовый расход, на получение наличных денег, на возврат. При оплате денежных обязательств получатель бюджетных средств представляет в орган Федерального казначейства договор (государственный контракт) на поставку товаров, выполнение работ и оказание услуг и документы, подтверждающие возникновение у получателя денежных обязательств по оплате за доставленные товары (накладная, акт приемки-передачи, счет-фактура), выполненные работы, оказанные услуги (акт выполненных работ, счет, счет-фактура). Расчетные документы на осуществление кассового расхода принимаются органом Федерального казначейства (финансовым органом) от клиента только в пределах остатка средств, отраженного на его лицевом счете по учету бюджетных или внебюджетных средств. При представлении расчетных документов на осуществление кассового расхода по бюджетному лицевому счету учитываются остатки объемов финансирования и лимитов бюджетных обязательств, учтенных на лицевом счете получателя средств по соответствующим кодам и статьям экономической классификации.

Все платежи, осуществляемые учреждением, имеют целевое назначение, т.е. использование бюджетных средств может осуществляться только на цели, утвержденные главным распорядителем и отраженные в смете расходов. При этом Федеральное казначейство (финансовый орган) регулирует объемы и сроки принятия бюджетных обязательств, санкционирует право осуществления расходов в рамках выделенных лимитов бюджетных обязательств и осуществляет платежи от имени получателя бюджетных средств. Федеральное казначей-

27

ство несет ответственность за правильность и своевременность проведения операций и учета выплат.

Направление и использование средств бюджета на цели, которые не соответствуют условиям получения указанных средств, определенным сметой доходов и расходов либо иным правовым документом, – основание для списания в бесспорном порядке суммы средств бюджета и изменения (уменьшения) бюджетных ассигнований на сумму средств, использованных не по целевому назначению.

2.2. Формирование смет доходов и расходов по бюджетной и приносящей доход деятельности

Планирование расходов – важнейший инструмент повышения эффективности управления бюджетными финансами. Перед бюджетным учреждением государством поставлена задача показать результаты использования выделенных средств, т.е. провести оценку качества оказанных услуг и их отдачи. В итоге выделение бюджетных средств каждому учреждению ориентировано на конечный результат его деятельности. Поэтому при составлении сметы расходов как основного планового финансового документа надо учитывать цели и задачи, поставленные перед бюджетным учреждением, правильно ориентироваться

внормативно-методических материалах по расчету основных показателей, уметь формулировать и пояснять необходимость выделяемых бюджетных ассигнований для достижения конкретных целей.

Встатье 6 БК РФ дано определение сметы бюджетного учреждения. Бюджетная смета – это документ, который устанавливает лимиты бюджетных обязательств (ЛБО) бюджетного учреждения в соответствии с классификацией расходов бюджетов. Под ЛБО подразумевается объем прав бюджетного учреждения в денежном выражении на принятие бюджетных обязательств и их исполнение в текущем финансовом году. На основании утвержденной бюджетной сметы и доведенных ЛБО ведутся расходы бюджетного учреждения и контролируется целевое использование выделенных сумм. Статья 162 БК РФ опреде-

лила полномочия бюджетного учреждения по составлению бюджетной сме-

ты, т.е. обязанности бюджетополучателя состоят не только в исполнении сметы, но и в ее формировании. Согласно ст. 174.2 БК РФ, планирование бюджетных ассигнований, т.е. предельных объемов денежных средств на исполнение бюджетных обязательств в соответствующем финансовом году, осуществляется

впорядке и в соответствии с методикой, устанавливаемой соответствующим финансовым органом. Методологическое руководство планированием осуществляется Минфином России.

Схема планирования и финансирования бюджетных учреждений имеет несколько этапов (рис. 2.1):

этап 1 – бюджетное учреждение в соответствии с утвержденными нормативами разрабатывает проект сметы расходов на осуществление своей деятельности в очередном финансовом году и в установленные сроки представляет ее главному распорядителю бюджетных средств;

28

этап 2 – ст. 158 БК РФ закрепляет за главными распорядителями (вышестоящими организациями) право планировать соответствующие расходы бюджета. На этом основании главные распорядители обобщают сведения, отраженные в проектах смет своих подведомственных учреждений, и с учетом корректировок и включения собственных потребностей передают их финансовому органу в качестве обоснования бюджетных ассигнований. Обоснование бюджетных ассигнований на очередной финансовый год и плановый период бюджетополучатели подтверждают расчетами и пояснительной запиской;

этап 3 – финансовый орган формирует доходы и расходы соответствующего бюджета на очередной финансовый год и передает на рассмотрение и утверждение законодательного органа;

этап 4 – после утверждения соответствующего бюджета законодательным органом финансовый орган составляет сводную бюджетную роспись (документ, который составляется и ведется финансовым органом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета) по всем главным распорядителям и доводит до каждого из них сметные назначения;

этап 5 – главные распорядители бюджетных средств утверждают для своих подведомственных учреждений бюджетные ассигнования, которые доводятся до бюджетополучателей. При этом главный распорядитель бюджетных средств ведет бюджетную роспись – документ, который составляется и ведется

вцелях исполнения бюджета по расходам (источникам финансирования дефицита бюджета);

этап 6 – на основании утвержденных бюджетных ассигнований в течение текущего года до бюджетных учреждений (распорядителей и получателей) доводятся через органы Федерального казначейства (финансовые органы) лимиты бюджетных обязательств.

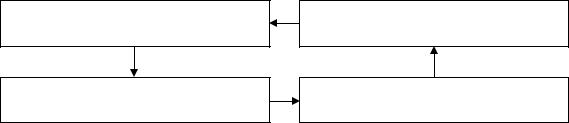

Бюджетное учреждение (проект сметы)

Главный распорядитель (сводная смета)

Органы Федерального казначейства (лимиты бюджетных обязательств)

Финансовый орган (сводная бюджетная роспись)

Рисунок 2.1 – Планирование и финансирование бюджетных учреждений

Составление, утверждение и ведение бюджетной сметы определяется главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение, что закреплено ст. 221 БК РФ. Главный распорядитель средств бюджета имеет право устанавливать для отдельных подведомственных учреждений особый порядок составления, утверждения и ведения смет по результатам правильности составления и ведения смет, выполнения сметы за отчетный и текущий финансовый год, соблюдения учреждением бюджетного законодательства. Порядок составления и ведения бюджетных росписей главных

29