Лабораторна робота №23-24 Системи одночасних структурних рівнянь Приклади рішення задач

Задача 11.3 (двокроковий метод найменших квадратів)

Нехай спостереження вихідних даних задані у вигляді таких матриць:

;

;

;

;

.

.

Економетрична модель, яка може бути побудована на основі цих даних, складається з трьох рівнянь, одне з яких має вигляд:

![]() (11.7)

(11.7)

Модель має ще три екзогенні змінні -

![]() Необхідно

знайти оцінки параметрів цього рівняння

моделі на основі двокрокового методу

найменших квадратів та оцінити їх

стандартні помилки, якщо дисперсія

залишків дорівнює 0,6.

Необхідно

знайти оцінки параметрів цього рівняння

моделі на основі двокрокового методу

найменших квадратів та оцінити їх

стандартні помилки, якщо дисперсія

залишків дорівнює 0,6.

Рішення

Крок 1. Перевіримо рівняння моделі на ідентифікованість. Для цього розглянемо нерівність

![]() ,

,

![]() -

кількість ендогенних змінних, які

входять в це рівняння;

-

кількість ендогенних змінних, які

входять в це рівняння;

![]() -

загальна кількість екзогенних змінних;

-

загальна кількість екзогенних змінних;

![]()

- кількість екзогенних змінних, що входить в це рівняння моделі.

![]() ,

,

![]() .

.

Таким чином, наведене рівняння моделі є над ідентифікованим.

Крок 2. Запишемо оператор оцінювання параметрів 2МНК:

(11.8)

(11.8)

.

У цьому операторі Y – вектор ендогенної змінної:

![]() ;

;

![]() - матриця поточних екзогенних змінних,

які входять в праву частину рівняння:

- матриця поточних екзогенних змінних,

які входять в праву частину рівняння:

![]() ;

;

X – матриця всіх екзогенних змінних моделі:

![]() ;

;

-

матриця екзогенних змінних даного

рівняння,

![]() .

.

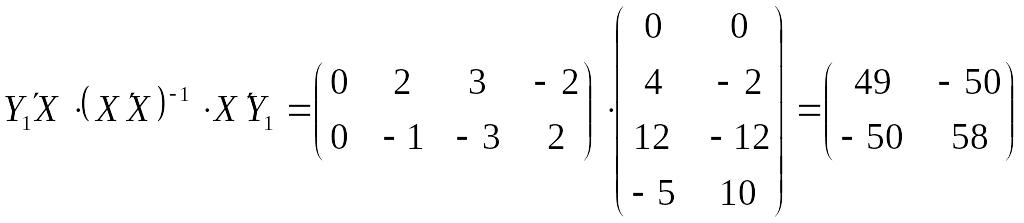

Крок 3. Знайдемо добуток матриць згідно з оператором оцінювання 2МНК:

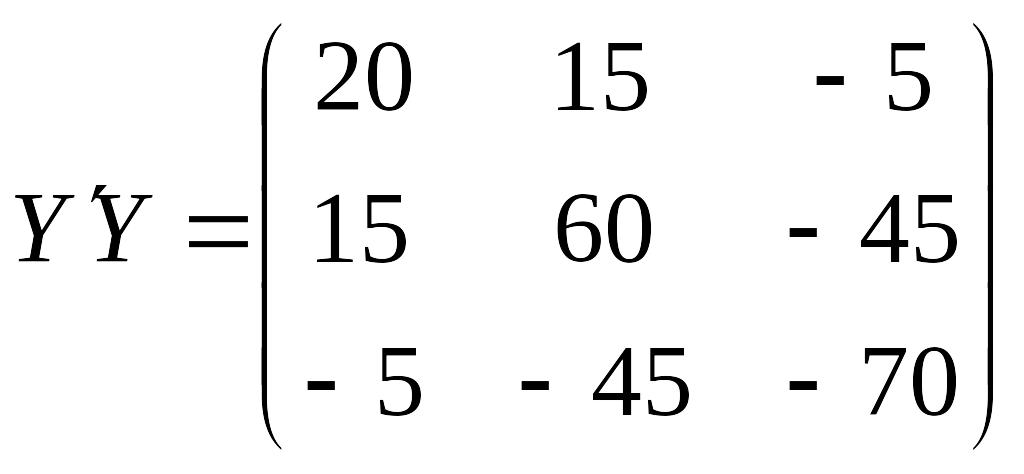

3.1.

.

.

Ці дані взяті з матриці

![]() (другий та третій рядки).

(другий та третій рядки).

.

.

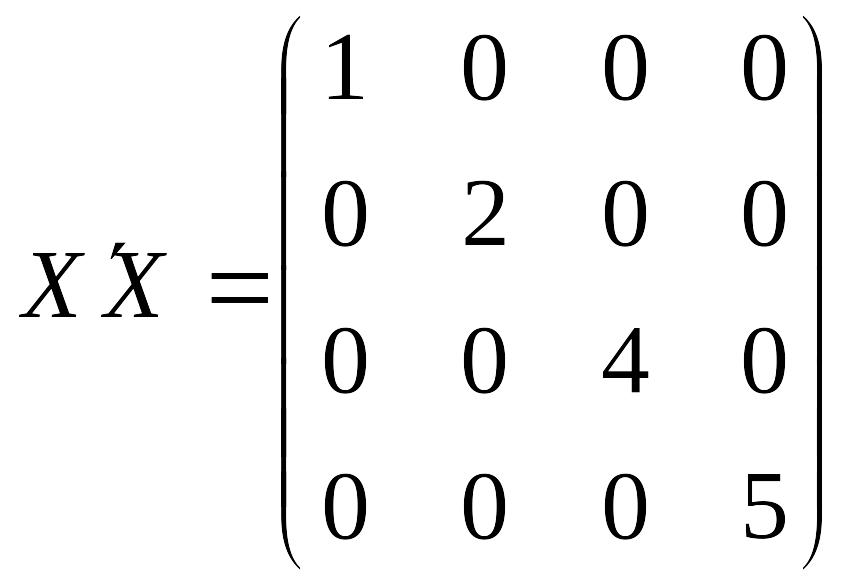

3.2 Оскільки матриця

![]() є діагональною (це означає, що всі змінні

взяті як відхилення від свого середнього

значення). Звідси

є діагональною (це означає, що всі змінні

взяті як відхилення від свого середнього

значення). Звідси

![]() також діагональна матриця.

також діагональна матриця.

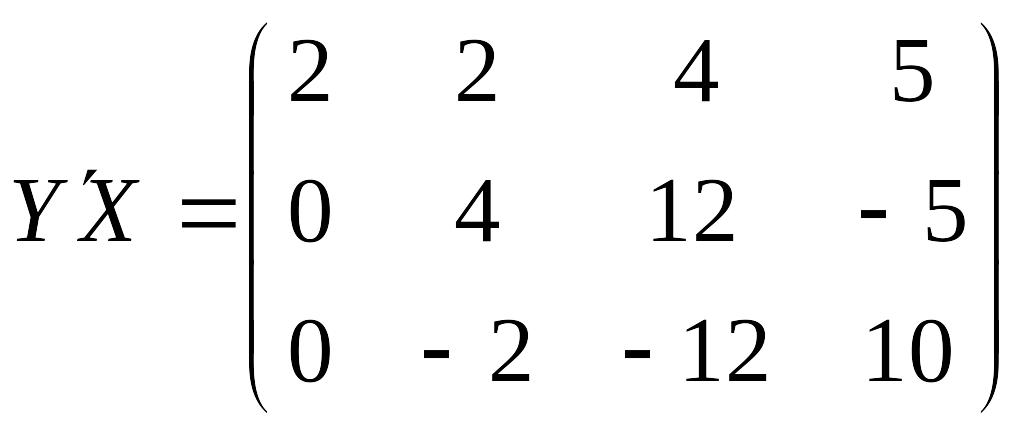

3.3.

.

.

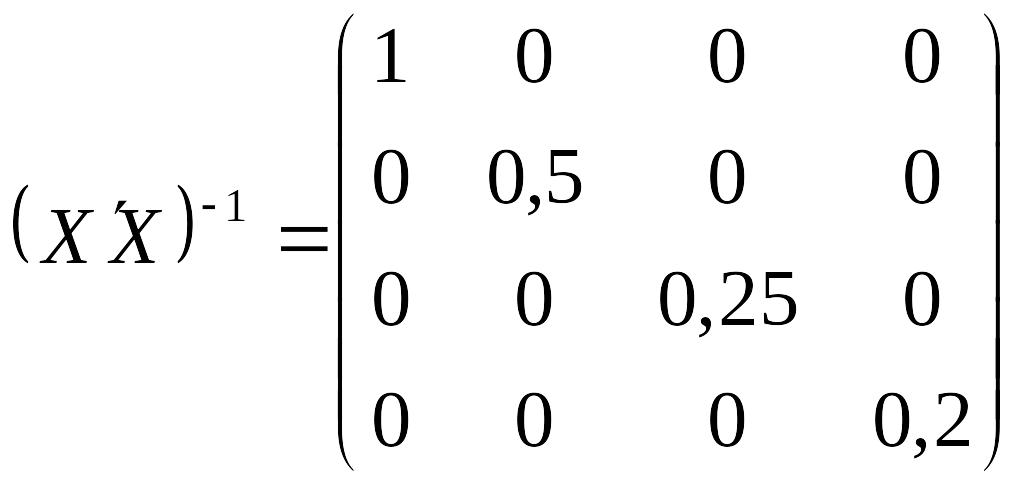

3.4.

.

.

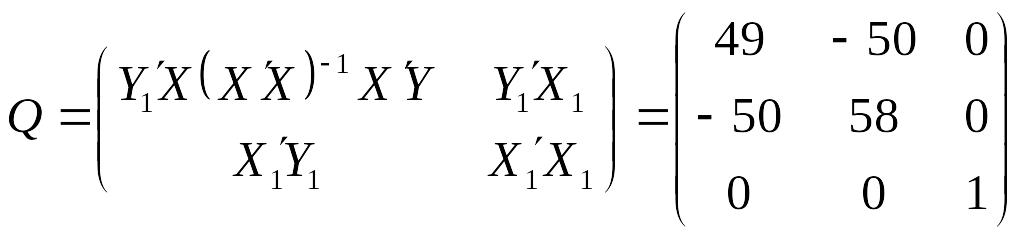

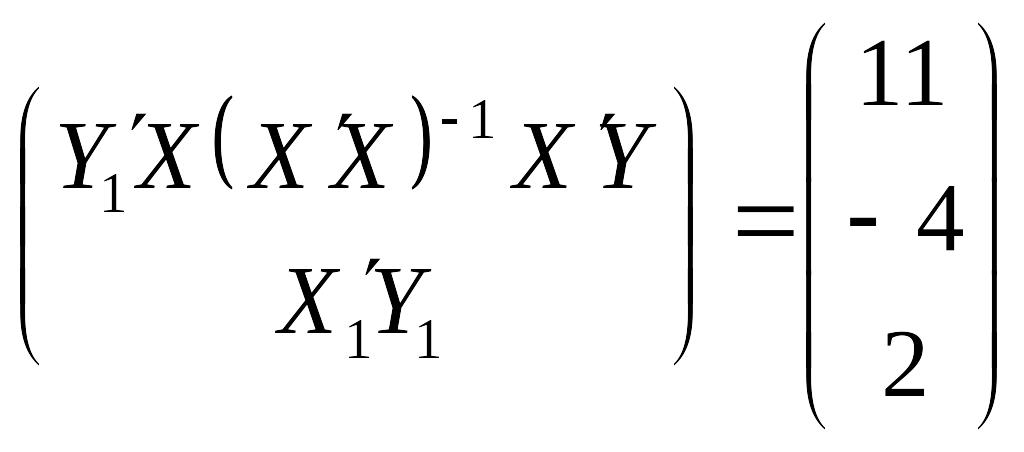

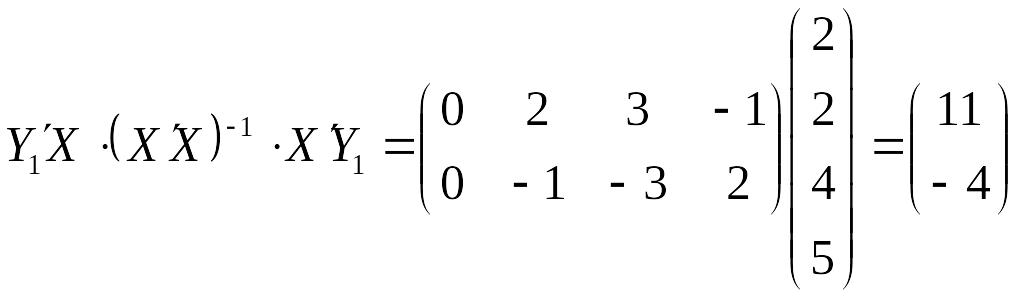

3.5.

![]() ;

;

![]() ;

;

![]() .

.

Звідси блочна матриця має вигляд:

.

.

3.6. Знайдемо матрицю, обернену до матриці Q.

3 .7.

Обчислимо добуток матриць, що знаходяться

в правій частині оператора:

.7.

Обчислимо добуток матриць, що знаходяться

в правій частині оператора:

![]() .

.

Маємо вектор :

.

Крок 4. Визначимо оцінки параметрів рівняння:

=

=![]()

.Перше рівняння економетричної моделі запишеться так:

![]()

Крок 5. Визначимо асимптотичні стандартні помилки знайдених оцінок параметрів рівняння:

![]() ;

; ![]() ;

;

![]() ;

; ![]() ;

;

![]() ;

; ![]() ;

;

Стандартні помилки щодо абсолютного значення оцінки становлять відповідно 24,9%, 28,8%, 38,7%, а це свідчить про те, що оцінки параметрів рівняння є зміщеними і неефективними.

Задача 11.4 Система незалежних регресій (попит та пропозиція)

На основі статистичних даних:Y1 Y2 — попит та пропозиція на певний вид товару таблиця 11.5

Таблиця 11.5

Х |

|

|

1 |

8.41 |

1.70 |

2 |

7.38 |

2.01 |

3 |

6.43 |

2.54 |

4 |

6.46 |

3.38 |

5 |

5.62 |

3.87 |

6 |

4.75 |

4.77 |

7 |

3.86 |

5.65 |

8 |

3.31 |

6.35 |

9 |

2.67 |

6.48 |

10 |

2.16 |

7.31 |

11 |

1.60 |

8.41 |

X— ціна на цей вид товару.

Оінити параметри регресій попиту та пропозиції, якщо припустити, що стохастичні залежності між попитом і ціною та пропозицією і ціною мають вигляд:

Використовуючи критерій Фішера, з надійністю Р = 0,95 оцінити адекватність економетричної моделі статистичним даним та знайти:

точку рівноважної ціни;

значення коефіцієнта еластичності попиту та пропозиції в цій точці.

Побудувати графіки регресії попиту та пропозиції та їх довірчої зони. Для прогонозованого значення Х=66