Лекция 4. Хозяйственные средства и хозяйственные процессы. Прибыль как цель и важнейшее условие деят. Комм. Орг-и. Произв проц. Орг стр-ра упр. Пр-вом. Эк. Инф-я. Отчетность. К-л комм. Орг. , его стр-ра и ист-ки.

Предприятие (организация), производя продукцию, выполняя работы или оказывая услуги совершает огромное количество хозяйственных операций. Эти хозяйственные операции в совокупности составляют хозяйственные процессы.

Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения. В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве.

Процесс производства является основой деятельности предприятия. При его осуществлении используют: трудовые ресурсы; материальные ресурсы — сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу выпускаемой продукции; средства труда — оборудование, машины и прочие основные средства, которые создают условия производственного процесса. Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия.

Для хоз. Деят. –средства. Хозяйственные средства — это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. В проц. Хоз деятельности хозяйственные средства находятся в постоянном кругообороте. Кругооборот хозяйственных средств связан с хозяйственными процессами. На первой стадии кругооборота (процессе снабжения) денежные средства предприятия превращаются в необходимые материальные ценности (сырье), необходимые для процесса производства. На второй стадии кругооборота (процессе производства) происходит превращение хозяйственных средств (материальных ценностей), которые соединяются с рабочей силой, в новый товар, в новую продукцию предприятия, которая отличается по своему внешнему виду, назначению и стоимости. На третьей стадии (процессе реализации – продаж) продукция предприятия превращается в денежные средства, но большего размера, чем их первоначально затрачено.

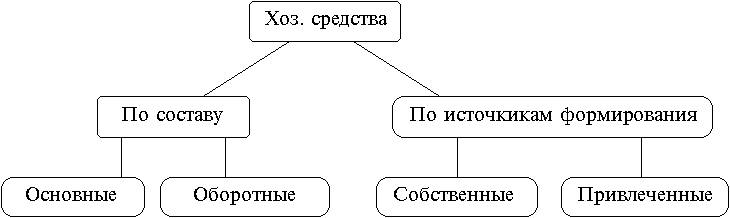

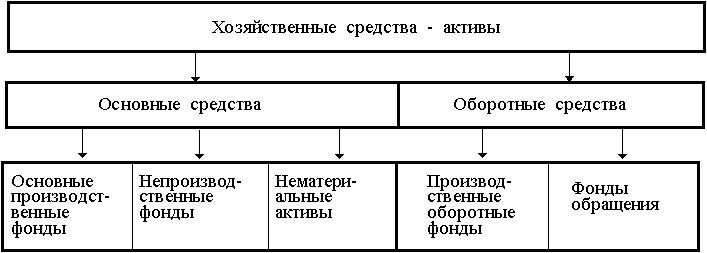

Классификация хозяйственных средств предприятия

Состав хозяйственных средств предприятия определяется содержанием его деятельности. Но каждому предприятию для осуществления эффективной хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства и т. п. В бухгалтерском учете хозяйственные средства, которыми располагает предприятие, называют активами. В зависимости от того, какими хозяйственными активами располагает предприятие, и как они участвуют в производственном цикле предприятия, их классифицируют по составу и размещению.

По составу активы предприятия подразделяются на оборотные и внеоборотные активы

Оборотные активы — это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.

По размещению оборотные активы делятся на активы, которые используются:

в сфере производства — это предметы труда: материалы, сырье, комплектующие изделия, запасные части, топливо, инвентарь, инструменты и т. п. Эти средства, как правило, используются в одном производственном цикле и полностью переносят свою стоимость на себестоимость выпускаемой продукции;

сфере обращения — товары, готовая продукция на складах и отгруженная покупателю, денежные средства, ценные бумаги, средства в расчетах и т. п. они однократно участвуют в процессе производства и полностью передают свою стоимость на готовую продукцию.

К оборотным средствам помимо сырье, материалы, готовая продукция, незавершенное производство (продукция, не прошедшая всех стадий обработки), а также деньги на расчетном счете и в кассе и дебиторская задолженность (нам должны) III) отвлеченные средства – это средства (временно и навсегда) изъятые из оборотов предприятия: - авансовые платежи поставщикам и налогов в бюджет;- финансовые вложения (долгосрочные и краткосрочные);- убытки (Убытки = Доходы – Расходы < 0 – это антиприбыль) Финансовые вложения – это акции, облигации и другие ценные бумаги, а также займы и кредиты выданные, участие в уставных капиталах других организаций.

Внеоборотные активы — это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К внеоборотным средствам относятся основные средства и нематериальные активы.

Основные средства — это средства труда, связанные с производством продукции, выполнением работ и услуг, которые служат в течение длительного времени и имеют стоимость. К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, инструменты, автотранспорт, вычислительная техника и т. п. Основные средства постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции в процессе начисления амортизации, они, как правило, не изменяют свою материальную форму в процессе эксплуатации.

Нематериальные активы — это средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию. К нематериальным активам относятся авторские права на интеллектуальную собственность, права на использование программ для ЭВМ, баз данных, патенты на изобретение и ноу-хау, промышленные образцы, товарные марки и знаки, деловая репутация фирмы и т.п. Нематериальные активы, подобно основным средствам, постепенно переносят свою стоимость на себестоимость выпускаемой продукции в виде амортизационных отчислений.

Основные средства и нематериальные активы так же, как и оборотные активы, могут быть использованы: в сфере производства — здания цехов, станки, вычислительная техника, промышленные образцы и т.п.; сфере обращения — здания складов, автотранспорт, программы складского учета и т. п. Основные средства и нематериальные активы составляют производственную базу предприятия.

В результате производственно-хозяйственной деятельности происходят непрерывные изменения в имуществе предприятия и источниках его образования. Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования. Он - средство группировки и обобщенного отражения в денежной оценке на 1 число каждого месяца хозяйственных средств предприятия. Бухгалтерский баланс представляет собой таблицу, одна сторона которой называется «Актив» (с латинского «быть»). В ней расположены хозяйственные средства предприятия по виду и размещению в специальной группировке. Другая часть таблицы называется «Пассив» (с латинского «объяснять»). В ней расположены хозяйственные средства предприятия по источникам образования в специальной группировке. Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве — в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива.

Актив

1. Основные средства и иные внеоборотные активы

1.1. Нематериальные активы

1.2. Основные средства

1.3. Иные внеоборотные активы

2. Запасы и затраты.

3. Денежные средства. Расчеты и прочие активы

3.1. Расчеты с дебиторами

3.2. Доходные активы

3.3. Денежные средства

3.4. Прочие активы

Пассив

1. Источники собственных средств

2. Расчеты и прочие пассивы

2.1. Долгосрочные кредиты и займы

2.2. Краткосрочные кредиты и займы

2.3. Расчеты с кредиторами

2.4. Прочие пассивы

Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть, в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия. Хозяйственные средства по источникам образования подразделяются на: I) источники собственных средств:1) уставный капитал – величина уставного капитала, зарегистрированного в учредительных документах и представляет собой совокупность вкладов учредителей(участников) организации, то есть их долей, акций, паевых взносов; 2) амортизация (износ) – это процесс постепенной передачи, переноса стоимости основных средств и нематериальных активов на стоимость готовой продукции; 3) резервы и целевое финансирование (15-20% прибыли, формируемой в соответствии с уставом за счет прибыли) – резервы создаются для покрытия убытков организации и для обеспечения сомнительных долгов (долг, не погашенный в срок); целевое финансирование, как правило, осуществляет вышестоящая организация и оно предназначено для определенных целей; 4) добавочный капитал – возникает в случае дооценки основных средств или при получении эмиссионного дохода акционерного общества. 5) прибыль – это разница между доходами и расходами организаций (это финансовый результат хозяйственной деятельности). II) заемные (привлеченные) средства: 1) краткосрочные и долгосрочные кредиты и займы; 2) кредиторская задолженность (наш долг) перед поставщиками, бюджетом по налогам, фондам (пенсионным, социального страхования, фондом медицинскогострахования), перед рабочими и служащими оп заработной плате.

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса. В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируется путем введения в пассив статьи "прибыль" или в актив в статьи "убытки".

Основные виды целей:- стремление к доходу;- стремление к имущественному состоянию;- стремление к благосостоянию;- стремление к увеличению оборота ("доли рынка");- стремление к снижению расходов;- завоевание имиджа.

Прибыль — основной источник формирования собственных хозяйственных средств предприятия. Прибыль, которая остается в распоряжении предприятия после уплаты налогов, направляется на пополнение хозяйственных средств, развитие производства, расчеты с учредителями и другие цели.

прибыль представляет собой разность между доходами и расходами предприятия и отражает собственный капитал предприятия, сформированный в результате текущей эффективной деятельности. Часть прибыли перечисляется в бюджет в виде налога на прибыль, часть используется на выплату дивидендов инвесторам-собственникам, образование специальных фондов накопления, потребления и резервов, а часть может оставаться нераспределенной.

Состав внеоборотных средств по их размещению или функциональной роли:

Основные средства (ОС) - совокупность материально-вещественных ценностей в установленной стоимости за единицу, эксплуатируемых в качестве средств труда при производстве продуктов труда либо для оперативного управления, хозяйственного обслуживания, нужд социальной сферы в течение срока их полезного использования, превышающего 12 мес., или обычный операционный цикл, продолжающийся более 12 мес.

Нематериальные активы (НМА) - это хозяйственные средства, не имеющие материальной субстанции, со сроком полезного использования в хозяйственной деятельности свыше 12 мес. Их состав регулируется законодательством.

Объекты долгосрочных финансовых вложений (ДФВ) представляют собой инвестиции (вклады) в ценные бумаги других предприятий и банков, в том числе находящихся за рубежом; в процентные облигации федеральных и региональных займов; в уставные (складочные) капиталы других предприятий (денежными средствами, фондовыми ценностями, другим имуществом) в РФ и за рубежом, включая дочерние; в денежные или иные займы, в том числе обеспеченные векселями под согласованные проценты; в приобретение (частичное или полное) приватизированных предприятий, за которыми сохраняется статус юридического лица; в векселя, приобретаемые в качестве финансовых вложений (финансовые векселя) со сроком полезного действия, превышающим один год, и другие подобные инвестиции. При этом основным критерием принадлежности денежных и иных ценных бумаг к долгосрочным является период обращения - время с момента эмиссии (выпуска) до даты погашения - более одного Года, или, если указанная продолжительность не определена, во внимание принимается намерение (прогноз) получать по ним доходы свыше одного года; это касается денежных и других займов, выданных под согласованные проценты, а также иных долгосрочных вложений.

Объекты капитальных вложений (KB) представляют собой совокупность экономических ресурсов (инвестиций), используемых для воспроизводства имущества с длительным (более одного года от даты его постановки на учет) сроком полезного использования. Капитальные вложения классифицируются в бухгалтерском учете по множеству оснований. Их предметом выступают капитальное строительство; приобретение в собственность отдельных объектов основных средств, земельных участков, лесных угодий, объектов природопользования, ценных бумаг; реконструкция и модернизация (неотделимые улучшения) объектов основных средств; молодняк животных, взрослый племенной и рабочий скот, приобретенный в собственность у юридических и физических лиц.

Доходные долгосрочные вложения в материальные ценности (ДВМЦ) - вложения в капитальную (финансовую) аренду, представляющую собой долгосрочную аренду, в которой арендодатель (лизингодатель) приобретает новые (непотребленные) объекты основных средств исключительно для сдачи их в аренду (лизинг) заранее известному арендатору (лизингополучателю) с рассрочкой в оплате по договорным промежуточным платежам. При этом все риски и преимущества, связанные с использованием лизингового имущества, полностью переходят от лизингодателя к лизингополучателю. Для лизингополучателя финансовая аренда становится займом, с одной стороны, и приобретением основных средств - с другой; для лизингодателя лизинг - продажа лизингового имущества в кредит, т.е. в обмен на несколько равномерных денежных поступлений в будущем. Таким образом, лизинговые платежи компенсируют затраты арендодателя (лизингодателя) на лизинговые сделки или деятельность и принесут дополнительные доходы, на которые он рассчитывает.

Отложенные налоговые активы - условные активы, позволяющие в дальнейшем уменьшить задолженность перед бюджетом и др.

Оборотные средства используются один производственный цикл и представляют те активы, которые по окончании процесса сбыта превратятся опять в денежные средства (увеличенные на сумму прибыли) или при необходимости будут проданы в пределах одного года. Они составляют краткосрочные хозяйственные средства.

Состав оборотных средств:

Товарно-материальные ценности (ТМЦ) включают:

• материально-вещественные ценности, используемые в том или ином виде деятельности в качестве предметов труда: сырье и материалы, комплектующая продукция, запасные части, топливо;

• продукты труда: готовая к реализации продукция, товары (на складах снабженческо-сбытовых, торгово-закупочных и прочих торговых организаций), полуфабрикаты собственного производства, а также продукция незавершенного производства (продукция, не прошедшая весь технологический цикл обработки: изделия неукомплектованные, не прошедшие испытания и техническую приемку, незаконченные работы);

• средства труда, которые в соответствии с учетной политикой предприятия включаются в состав средств в обороте: спецодежда, спецобувь, защитные средства, хозяйственный инвентарь, инструменты и приспособления общего и специального назначения и др.

Расходы будущих периодов - затраты, произведенные в предшествующем и/или отчетном периодах, но подлежащие включению в себестоимость продукции (работ, услуг) в последующие периоды деятельности организации

Денежные средства (ДС) включают деньги в кассе предприятия (кассовая наличность), на расчетном счете и других банковских счетах, в том числе на валютном счете (наличные деньги, денежная наличность).

Дебиторская задолженность (ДЗ) образуется в виде денежных долгов предприятию за отпущенные покупателям и заказчикам продукцию, товары (выполненные работы, оказанные услуги) на условиях и по стоимости, обусловленных хозяйственным договором, до момента их выплаты; по векселям полученным; по вкладам учредителей в уставный капитал; долги прочих дебиторов, в том числе подотчетных лиц по суммам, выданным на командировочные или хозяйственные расходы и т. п. В целом дебиторская задолженность представляет собой средства в расчетах.

Краткосрочные финансовые вложения (КФВ) - вложения предприятия в краткосрочные ликвидные ценные бумаги (акции, облигации, сертификаты), приобретаемые для получения доходов в срок, не превышающий один год, а также в предоставление краткосрочных (до года) займов другим хозяйствующим субъектам.

Все вышеперечисленные объекты бухгалтерского учета составляют активы предприятийВ начале своей деятельности любое предприятие, зарегистрированное и признанное юридическим лицом, формирует источники хозяйственных средств, одни из которых составляют собственные источники, другие — заемные. В целом указанные источники образуют собственный и заемный (привлеченный) капитал. Параллельно происходит процесс размещения (вложения) этих средств в основной и оборотный капитал в соответствии с характером деятельности предприятия, обусловленной его уставом.

Принцип двойственности хозяйственных средств будет проявляться и отражаться по всему учетному циклу, он не теряется и в бухгалтерской отчетности.

Состав объектов бухгалтерского учета в отдельных отраслях экономики предопределяется спецификой деятельности ее экономических объектов. Например, они не могут быть одинаковыми в машиностроении и розничной торговле. Даже на предприятиях одной отрасли имеются существенные различия в составе объектов бухгалтерского учета (производство минеральных удобрений или резинотехнических изделий, добыча каменного угля, нефти и газа - в добыче полезных ископаемых).

К источникам хозяйственных средств относятся собственный и заемный капитал (обязательства) хозяйствующего субъекта.

К собственному капиталу относятся средства, полученные от участников (учредителей) - собственников предприятия, инвесторов, государственных и муниципальных органов: уставный, резервный, добавочный и другой первоначальный капитал, средства целевого финансирования, а также нераспределенная прибыль как результат эффективной деятельности предприятия.

Заемный (привлеченный) капитал составляет стоимость обязательств предприятия по полученным кредитам, займам, оплате труда работников, платежам в бюджет, внебюджетные фонды, оплате полученных средств и предметов труда, выполненных работ и других долгов кредиторам и т.п. Обязательство может иметь как краткосрочную, так и долгосрочную составляющие.

Источниками собственных средств предприятия являются:

Уставный капитал представляет собой размер средств (в денежном выражении), вложенных учредителями (участниками, собственниками) в имущество при создании предприятия для обеспечения производственной (иной) деятельности, определенной учредительными документами (уставом).

Акционерный капитал представляет собой капитал собственников, учредителей, участников, являющихся совладельцами предприятия. В зависимости от организационно-правовой формы предприятия он может называться по-разному: в хозяйственных товариществах и обществах - уставный (складочный) капитал; в акционерных обществах - уставный капитал; в производственных кооперативах - паевой фонд; в унитарных предприятиях - уставный фонд.

Размер уставного капитала должен соответствовать его величине, зафиксированной в уставе организации или в учредительных документах, и может увеличиваться или уменьшаться только после внесения в изменений в установленном законодательством порядке.

Нераспределенная прибыль представляет собой капитал, остающийся в распоряжении предприятия после уплаты налогов и сборов, предусмотренных действующим законодательством (например, налог на прибыль), уплаты штрафов, пеней, неустоек за нарушение условий заключенных договоров и, наконец, выплаты части прибыли акционерам в виде дивидендов.

Фонды, созданные из средств прибыли (перечень и порядок образования фондов специального назначения регулируются учредительными документами или решением учредителей):

-фонды накопления - средства нераспределенной прибыли, зарезервированные в качестве финансового обеспечения производственного развития предприятия или иных мероприятий по созданию нового имущества по решению учредителей;

-фонды потребления - средства на осуществление мероприятий по развитию социальной сферы и материального поощрения работников предприятия и других мероприятий не приводящих к образованию нового имущества;

-фонды социальной сферы, создаваемые в качестве финансового обеспечения развития социальной сферы (капитальных вложений).

Резервный (страховой) капитал - источник собственных средств предприятия, образованный за счет нераспределенной прибыли (размер резервного фонда устанавливаются учредительными документами, но не менее 15% размера уставного капитала), используется на выплату доходов учредителям (держателям акций) при отсутствии или недостаточности прибыли отчетного года для этих целей, на покрытие балансовых убытков и других потерь.

Добавочный капитал образуется за счет прироста стоимости имущества в результате его переоценки, безвозмездно полученных ценностей, эмиссионного дохода акционерных обществ (сумма разницы между продажной и номинальной стоимостью акций) и т.п.

Целевые финансирование и поступления - средства, полученные для осуществления мероприятий целевого назначения от юридических и физических лиц, а также в виде субсидий от правительственных органов (средства целевого финансирования используются на подготовку кадров, научно-исследовательские работы, содержание детских учреждений и другие социальные нужды).

привлеченный капитал относятся:

долгосрочные и краткосрочные кредиты и займы, кредиторскую задолженность и обязательства по распределению.

К долгосрочным кредитам относят ссуды банка, выданные на срок свыше 12 месяцев, а к краткосрочным - на срок до 1 года.

Займы - это полученные от других организаций и лиц суммы, а также средства от выпуска и продажи облигаций организации.

Под кредиторской понимают задолженность данной организации перед другими организациями и лицами, которые называются кредиторами.

Кредиторов, задолженность которым возникла у них в связи с покупкой у них материальных ценностей называют поставщиками, а кредиторов по нетоварным операциям - прочими кредиторами.

Обязательства по распределению включают в себя задолженность рабочим и служащим по заработной плате, органам социального страхования и обеспечения и налоговым органам по платежам в бюджет. Такие обязательства появляются в связи с несовпадением момента возникновения, т.е. начисления долга и времени его фактической уплаты.

Все вышеперечисленные собственные и привлеченные (заемные) источники хозяйственных средств являются пассивами предприятия.

Хозяйственные процессы как форма движения хозяйственных средств в реальной действительности происходят в виде множества хозяйственных операций. Производственный процесс — это целенаправленное, постадийное превращение исходного сырья и материалов в готовый продукт заданного свойства и пригодный к потреблению или к дальнейшей обработке. Производственный процесс начинается с его проекта и заканчивается на стыке производства и потребления, после чего происходит расходование произведенной продукции.

Техническая и организационно-экономическая характеристика производственного процесса на предприятии определяется видом продукции, объемом производства, типом и видом применяемой техники и технологии, уровнем специализации.Производственный процесс на предприятиях подразделяется на два вида: основной и вспомогательный. К основному относятся процессы, связанные непосредственно с превращением предметов труда в готовую продукцию. Например, переплавка руды в доменной печи и превращение ее в металл или превращение муки в тесто, а затем в готовый испеченный хлеб.Вспомогательные процессы: перемещение предметов труда, ремонт оборудования, уборка помещений и т. д. Эти виды работ лишь способствуют течению основных процессов, но сами непосредственно в них не участвуют.

Основное отличие вспомогательных процессов от основных состоит в различии места реализации и потребления. Продукция основного производства, где совершаются основные производственные процессы, реализуется потребителям на сторону, согласно заключенным договорам на поставку. Эта продукция имеет свое фирменное наименование, маркировку, на нее устанавливается рыночная цена. Продукция вспомогательного производства, где осуществляются вспомогательные процессы и обслуживание, потребляется внутри предприятия. Затраты на выполнение обслуживания и вспомогательных работ целиком относятся на себестоимость основной продукции, которая реализуется потребителям на сторону.

Производственный процесс распадается на множество элементарных технологических процедур, которые называются операциями. Производственная операция — это часть производственного процесса. Обычно она выполняется на одном рабочем месте без переналадки оборудования и совершается при помощи набора одних и тех же орудий труда. Как собственно и сам производственный процесс, операции подразделяются на основные и вспомогательные.

В современном общественном производстве хозяйственную деятельность ведет коллектив людей. В них одновременно выполняются все хозяйственные процессы. Такие коллективы разделяются на структурные подразделения, в которых и совершаются хозяйственные операции как составные элементы хозяйственных процессов. Поскольку производство имеет общественный характер, оно невозможно без целенаправленного воздействия на процесс общественного труда, то есть без управления им. Управление призвано организовать, согласовать, регулировать и контролировать хозяйственную деятельность отдельных работников и производственных единиц в целях достижения заранее намеченных результатов.

Для различных организаций характерны различные виды структур управления. Однако обычно выделяют несколько универсальных видов организационных структур управления, таких, как линейная, линейно-штабная, функциональная, линейно-функциональная, матричная. Иногда внутри единой компании (как правило, это крупный бизнес) происходит выделение обособленных подразделений, так называемая департаментизация. Тогда создаваемая структура будет дивизиональной. При этом необходимо помнить, что выбор структуры управления зависит от стратегических планов организации.

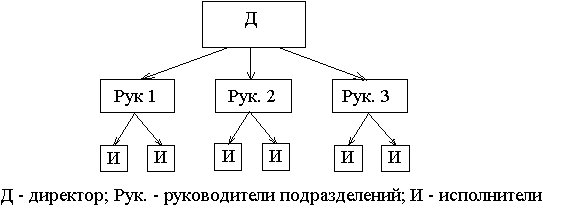

Рассмотрим линейную организационную структуру. Для нее характерна вертикаль: высший руководитель — линейный руководитель (подразделения) — исполнители. Имеются только вертикальные связи. В простых организациях отдельные функциональные подразделления отсутствуют. Эта структура строится безе выделения функций.Преимущества: простота, конкретность заданий и исполнителей.Недостатки: высокие требования к квалификации руководителей и высокая загрузка руководителя. Линейная структура применяется и эффективна на небольших предприятиях с несложной технологией и минимальной специализацией.

По мере роста предприятия, как правило, линейная структура преобразуется в линейно-штабную. Она аналогична предыдущей, но управление соредоточено в штабах. Появляется группа работников, которые непосредственно не дают распоряжений исполнителям, но выполняют консультационные работы и готовят управленческие решения.

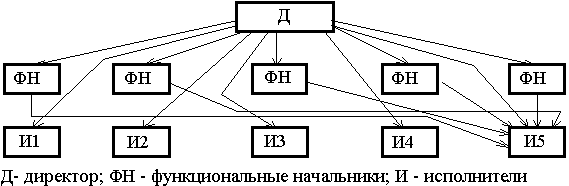

При дальнейшем усложнении производства возникает необходимость специализации работников, участков, отделов цехов и т. д., формируется функциональная структура управления. Распределение работ происходит по функциям. При функциональной структуре происходит деление организации на элементы, каждый из которых имеет определенную функцию, задачи. Она характерна для организаций с небольшой номенклатурой, стабильностью внешних условий. Здесь имеет место вертикаль: руководитель — функциональные руководители (производство, маркетинг, финансы) — исполнители. Присутствуют вертикальные и межуровневые связи. Недостаток — функции руководителя размыты. Преимущества: углубление специализации, повышение качества управленческих решений; возможность управлять многоцелевой и многопрофильной деятельностью. Недостатки: недостаточная гибкость; плохая координация действий функциональных подразделений; низкая скорость принятия управленческих решений; отсутствие ответственности функциональных руководителей за конечный результат работы предприятия.

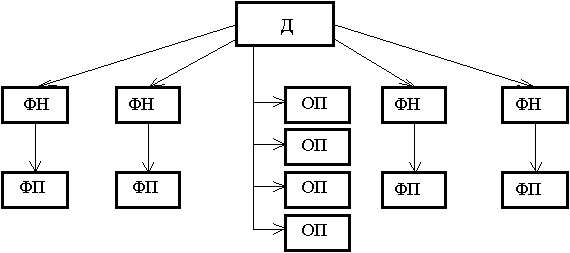

При линейно-функциональной структуре управления основные связи — линейные, дополняющие — функциональные.

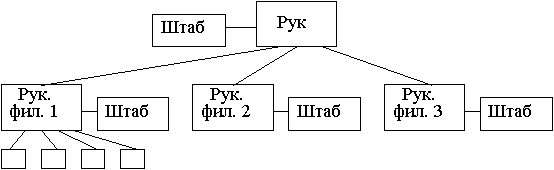

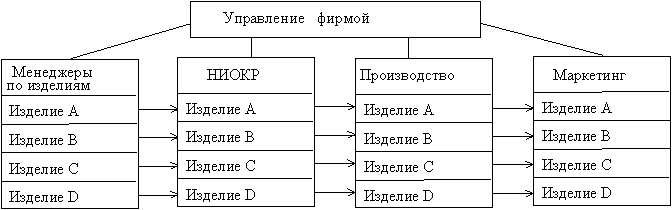

В крупных фирмах для устранения недостатков функциональных структур управления используется так называемая дивизиональная структура управления. Распределение обязанностей происходит не по функциям, а по выпускаемой продукции или по регионам. В свою очередь в дивизиональных отделениях создаются свои подразделения по снабжению, производству, сбыту и т. д. При этом возникают предпосылки для разгрузки вышестоящих руководителей путем освобождения их от решения текущих задач. Децентрализованная система управления обеспечивает высокую эффективность в рамках отдельных подразделений. Недостатки: рост расходов на управленческий персонал; сложность информационных связей. Дивизионная структура управления строится на основании выделения подразделений, или дивизионов. Данный вид применяется в настоящее время большинством организаций, особенно крупными корпорациями, так как нельзя втиснуть деятельность крупной компании в 3-4 основных отдела, как в функциональной структуре. Однако длинная цепь команд может привести к неуправляемости. Дивизионы могут выделяться по нескольким признакам, образуя одноименные структуры, а именно: продуктовая. Отделы создаются по видам продукции. Характерна полицентричность. Такие структуры созданы в «Дженерал Моторс», «Дженерал Фудс», частично в «Русском Алюминии». Полномочия по производству и сбыту данного продукта передаются одному руководителю. Недостаток — дублирование функций. Такая структура эффективна для разработки новых видов продукции. Имеются вертикальные и горизонтальные связи;

региональная структура. Отделы создаются по месту расположения подразделений компаний. В частности, если у фирмы есть международная деятельность. Например, Coca-Cola, Сбербанк. Эффективна для географического расширения рыночных зон;

организационная структура, ориентированная на потребителя. Подразделения формируются вокруг определенных групп потребителей. Например, коммерческие банки, институты (повышение квалификации, второе высшее образование). Эффективна для удовлетворения спроса.

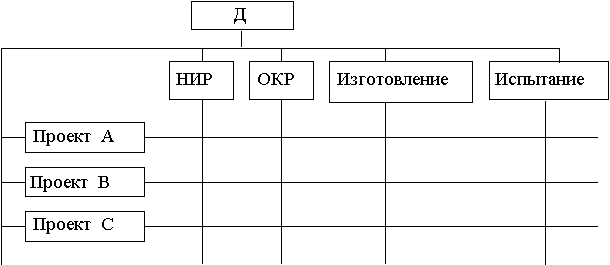

В связи с необходимостью ускорения темпов обновления продукции возникли программно-целевые структуры управления, получившие названия матричные. Суть матричных структур состоит в том, что в действующих структурах создаются временные рабочие группы, при этом руководителю группы в двойное подчинение передаются ресурсы и работники других подразделений. При матричной структуре управления формируются проектные группы (временные), реализующие целевые проекты и программы. Эти группы оказываются в двойном подчинении, создаются временно. Этим достигается гибкость в распределении кадров, эффективная реализация проектов. Недостатки — сложность структуры, возникновение конфликтов. Примером могут служить авиакосмическое предприятие, телекоммуникационные компании, выполняющие крупные проекты для заказчиков.Преимущества: гибкость, ускорение внедрения инноваций, персональная ответственность руководителя проекта за результаты работы. Недостатки: наличие двойного подчинения, конфликты из-за двойного подчинения, сложность информационных связей.

Корпоративная организация или корпорация рассматривается как особая система взаимосвязи между людьми в процессе осуществления ими совместной деятельности. Корпорации как социальный тип организации представляют собой замкнутые группы людей с ограниченным доступом, максимальной централизацией, авторитарностью руководства, противопоставляющие себя другим социальным общностям на основе своих узко корпоративных интересов. Благодаря объединению ресурсов и, в первую очередь людских, корпорация как форма организации совместной деятельности людей представляет и обеспечивает возможность для самого существования и воспроизводства той или иной социальной группы. Однако объединение людей в корпорации происходит через их разделение по социальным, профессиональным, кастовым и другим критериям.

Для управления процессом общественного производства необходима информация. Экономической информации присущ ряд особенностей. Как правило, она имеет дискретную (прерывную во времени) форму' представления и отражается на материальных носителях (документах н пр.), используя систему стоимостных, натуральных и других показателей, обязательно содержащих цифры. Она велика по объему и требует многократной группировки, длительного хранения и т.п. В качестве укрупненной единицы ее измерения применяется экономический показатель, характеризующийся совокупностью реквизитов. Хозяйственную деятельность предприятий характеризует большое число показателей — единиц измерения экономической информации, но их можно свести в ряд группировок по определенным признакам.

Как уже отмечалось, информация, используемая в упр работы предприятий, может быть подразделена по функциям в процессе управления на семь основных видов:

1) экономическая информация по технической (конструкторской н технологической) подготовке производства;

2) нормативная информация:

3) плановая информация;

4) оперативный учет:

5) бухгалтерский учет:

6) статистический учет;

7) отчетность.

Рассмотрим основные виды экономической информации.

Информация по конструкторской н технологической подготовке производства. Информация, зафиксированная в конструкторской документации по изделиям, используется различными, в том числе экономическими.службами предприятия не только в период технологической подготовки, но и во время самого процесса производства. В содержание информации по конструкторской и технологической подготовке, носящей экономический характер, включаются сведения о структуре изделия, затратах труда и заработной плате, норм времени работы оборудования н инструмента, об обшей нормативной стоимости единицы изделия.

Первичной «клеточкой» любого изделия, например в машиностроении.является деталь. Характеристика детали фиксируется в деталировочном чертеже, информация о сборочном соединении — в спецификации чертежа узла. Па основании этой информации составляют конструкторскую спецификацию на узел или группу узлов, сводную конструкторскую документацию. Зная последовательность технологической сборки узла паи всего изделия, составляют ее технологическую схему. На основе постоянной первичной нормативно!! информации затрат производственных ресурсов на деталь создается документация для технологической подготовки производства, рассчитываются сводные нормы затрат на узел, сборочное соединение или изделие.

Информация о конструкции выпускаемых изделий, технологии производства, как и сведения о работе оборудования и об организации производственного процесса, используется при анализе технического уровни производства, экономичности применяемых конструкций.технологии.

Нормативная информация подразделяется на технико-экономические нормативы и нормы. Технико-экономические нормы во многом определяются непосредственно данными конструкторской и технологической подготовки производства. Нормы — это максимально допустимая величина абсолютного расхода сырья.материалов, топлива, энергии и других материальных ценностей, затрат труда па единицу продукции (изделие, узел, деталь) или операцию. Под нормативами понимается относительная величина (степень) использования производственных ресурсов, их расход на единицу /пощади, веса, объема.

Плановая информация. Технико-экономическое планирование на предприятиях подразделяется на текущее (год.квартал, месяц) и перспективное (3—5 лет или более).

Плановые данные, нормативы и ценники условно называют постоянной информацией, так как плановые показатели, нормативы и ценники не изменяются в пределах месяца, квартала, а иногда и года, а если такие изменения есть — их стремятся отразить отдельно.

Оперативный учет — представляет собой средство наблюдения за ходом производственных процессов и хозяйственной деятельности непосредственно во время и вслед за совершением хозяйственных и производственных операций. Примерами оперативного учета являются диспетчерский учет выпуска деталей и продукции отдельными участками, цехами, учет движения деталей, комплексности заделов незавершенного производства, журналы плавки в металлургическом производстве, число машин на линии в автотранспорте и т.п.

Содержание оперативного учета во многом определяется особенностями производства и регламентируется непосредственно на предприятии. Содержание и порядок записей данных оперативного учета должны обеспечить, с одной стороны, возможность оперативного вмешательства в ход производственного процесса и. с другой — передачу необходимой информации за пределы цеха или отдела.

Бухгалтерский учет — регистрирует все операции, отражающие движение хозяйственных средств. Свое название система бухгалтерского учета получила от немецкого слова В - книга, - иметь, держать, вест, т.е вести учет в книгах. Бухг. учет представляет собой систему непрерывного и сплошного документального отражения информации о состоянии и движении имущества предприятий методом двойной записи средств и источников в их денежном выражении в соответствии с принятыми нормами и правилами. Основной его функцией является сбор и обобщение информации о движении и использовании всех ресурсов предприятия в ходе его деятельности Бухгалтерский учет – сложная для понимания международная система, которая уходит своими корнями в глубокую древность. Первый учебник по бух.учету «Трактат о счетах и записях» известного математика Луки Пачоли был издан 10 ноября 1494 года в Венеции. Международные торговые связи и последующие переиздания учебника на многих языках способствовали распространению этой системы учета практически во всех странах мира. Бух.учет стал языком международного бизнеса.Он является сплошным (т.е. учету подлежат все хозяйственные операции) и ведется непрерывно. В нем фиксируются операции по заготовлению сырья и материалов, производству продукции и затратам на нее материальных и трудовых ресурсов, продажи продукции, расчеты по заработной плате с персоналом. Учитывается также много других хозяйственных операций — расчетных (с поставщиками и покупателями), кредитных (с отделениями банков), а также связанных с использованием основных средств, ведением жилишно-коммунального хозяйства и т.д. Особенностью бухгалтерского учета яааяется измерение хозяйственных средств (кроме натуральных измерителей) в денежной оценке, позволяющей получить обобщенные данные о состоянии, движении н использовании материальных, трудовых и денежных ресурсов. Все хозяйственные операции учитываются строго по документам.

Текущий бухгалтерский учет организован так, что в конце отчетного периода (месяца, квартала, года) легко получить сводные данные о хозяйственной деятельности, в том числе бухгалтерский баланс и отчет о прибылях и убытках — основные отчетные таблицы предприятия.

Статистический учет — использует сведения оперативного и бухгалтерского учета, а также организует самостоятельные статистические сплошные н выборочные наблюдения. Предприятие обязано в установленные сроки составлять и представлять статистическую отчетность по определенным формам.

Все три вида учета — оперативный, бухгалтерский и статистический — образуют единую систему учета в организациях.

Отчетность. Учет, как известно, служит основой для отчетности предприятий, по объему информации о состоянии хозяйственной деятельности различают отчетность общую и тематическую. Общая отчетность комплексно и всесторонне характеризует финансово-хозяйственную деятельность организаций, например, бухгалтерский баланс, отчет о прибылях и убытках, и т. п. Тематическая отчетность – это чаще всего статистические или оперативные отчеты (отчетность о себестоимости конкретных изделий, об отдельных расходах или движении отдельных видов хозяйственных средств и их источников). По срокам представления различают нормативную и срочную отчетность. Нормативная отчетность представляется в строго определенные сроки, а срочная - по истечении 4 – 5 дней после отчетного периода. По степени обобщения информации выделяют первичную и сводную отчетность. Первичную отчетность составляют отдельные организации на основании данных текущего учета. Сводную отчетность составляют организации, имеющие дочерние и зависимые подразделения, на основании отчетов этих подразделений, находящихся на территории Республики Беларусь и за ее пределами. Сводная отчетность составляется вышестоящими организациями, статистическими органами по территориальному принципу и отраслям производства путем обработки первичной отчетности подведомственных организаций. Разновидностью сводной отчетности является консолидированная отчетность. Данную отчетность состаляют концерны, компании и другие юридические лица (материнские организации), которые владеют уставным капиталом или контрольными пакетами акций других юридических лиц (дочерних организаций). По объему отражаемых результатов хозяйственной деятельности отчетность может быть полной и краткой (сокращенной). По периодичности составления различают отчетность внутригодовую (текущую) и годовую. Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие – ее обычно называют текущей отчетностью, а внутригодовую бухгалтерскую – периодической отчетностью. Годовая отчетность характеризует все стороны хозяйственной деятельности и финансовые результаты работы организации за год.

В соответствии со значением в народном хозяйстве отчетность подразделяется на общегосударственную и внутрипроизводственную. Общегосударственная отчетность включает данные финансово-хозяйственной деятельности организации, которые нужны для анализа развития экономики республики. Внутрипроизводственная отчетность содержит показатели, необходимые для контроля за работой цехов, участков, смен, бригад за определенный период, а также краткие сведения о выполнении плана по выпуску и отгрузке продукции, работе борудования и т.д. По охвату видов деятельности отчетность может включать все стороны деятельности организации или только включать одну его отрасль (торговлю, снабжение и т.д.) По распространению на отрасли экономики отчетность может быть типовой и отраслевой. В первом случае используются типовые формы отчетности, а во втором – специализированные, отражающие деятельность какой-либо отрасли. По характеру использования (назначению) различают внешнюю и внутреннюю отчетность. Внешняя отчетность представляется различным

пользователям, находящимся за пределами организации: собственникам (учредителям, акционерам), налоговым органам, органам статистики, банкам, другим органам государственного управления и контролирующим органам. Внутренняя отчетность представляется дирекции организации и другим органам управления внутри организации. Источником информации являются данные текущего бухгалтерского и оперативного учета. По степени использования вычислительной техники отчетность можно подразделить на составляемую вручную и с применением ЭВМ. Министерства и ведомства по согласованию с Министерством финансов в пределах своей компетенции могут устанавливать дополнительные специализированные формы отчетности.

Наиболее полный материал для оценки работы предприятия сосредоточивается в его годовом отчете. Полный годовой отчет предприятия состоит из бухгалтерской и статистической отчетности, его содержание устанавливается статистическими и финансовыми органами. В состав годовой бухгалтерской отчетности включаются следующие элементы:

а) бухгалтерский баланс — форма N5 1;

б) отчет о прибылях и убытках — форма № 2:

в) пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, в состав которых входят:

- отчет об изменениях капитала — форма № 3;

- отчет о движении денежных средств — форма № 4;

- приложение к бухгалтерскому балансу — форма № 5:

- пояснительная записка, включающая как расшифровки показателей в форме таблиц, так и текстовую часть:

г) итоговая часть аудиторского заключения, выданного по результатам обязательного аудита бухгалтерской отчетности.

Некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности отчет о целевом использовании полученных средств (форма N5 6).

Основные формы статистической отчетности характеризуют сведения:

- об объемах производства и затратах на производство товаров и услуг в различных отраслях экономики:

- о занятости и оплате труда работников в отраслях экономики:

- о ценах и тарифах:

- о наличии и движении капитала;

- о демографической ситуации;

- о развитии социальной сферы;

- о состоянии окружающей среды.

Форма № 5з «Сведения о затратах на производство и реализацию продукции (работ, услуг)* позволяет исчислить валовую добавленную стоимость отраслей, производящих рыночные товары и нефинансовые услуги.

Форма № 12ф «Сведения об использовании денежных средств» отражает текущие и капитальные расходы организаций на развитие производства.социальное развитие, выплаты социального характера и др.

Форма № 1п «Сведения о производстве промышленной продукции» — основная форма статистической отчетности в промышленности.

Форма № 1ф «Сведения о состоянии расчетов на предприятии» представляется ежемесячно и отражает стоимость отгруженной продукции, прибыль или убыток, дебиторскую и кредиторскую задолженность предприятия.

Форма № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» характеризует основные средства на начало и конец отчетного года по полной и остаточной первоначальной стоимости, а также по полной и остаточной восстановительной стоимости с учетом переоценки на I января следующего года, среднюю стоимость основных средств и другие сведения о движении основных средств и амортизации.

Форма № 1т «Сведения о численности и оплате труда работников» и специализированные формы статистического наблюдения по труду являются основным источником данных статистики труда.

Используется и такое понятие, как налоговый учет, который применяется для получения показателей, от величины которых исчисляется затем сумма налога. Его должны вести все физические лица, занимающиеся самостоятельной предпринимательской деятельностью. Формы отчетности налоговой

Экономический контроль на предприятии осуществляют , кроме бухгалтерии, плановый, финансовый отделы, отдел труда и заработной платы, сбыта, снабжения и др. технический или технологический контроль осуществляют отделы технического контроля, лаборатории и др. службы.

Внешний контроль могут осуществлять ревизионные службы вышестоящих организаций, государственные контрольные и судебно-следственные органы, а также независимые аудиторские организации, которые проводят проверку по договору с собственником за плату.

Результатом любого контроля, ревизии или аудита являются выявленные отклонения от нормального хода экономической деятельности. Эти отклонения подвергаются детальному изучению, исследованию в процессе экономического анализа, указываются причины и виновники, а также пути устранения (если отклонения отрицательные) или способы последующего закрепления (если отклонения положительного характера).

Благодаря учету, контролю и анализу подготавливается вся информация, необходимая для принятии новых управленческих решений, которые могут касаться , например, будущих краткосрочных и долгосрочных планов или прогнозов.

Категория «капитал» – одна из фундаментальных, основополагающих, ключевое понятие в теории финансов и один из основных объектов управления финансовой деятельностью хозяйствующего субъекта.

Теории капитала имеют длительную историю. Адам Смит характеризовал капитал лишь как накопленный запас вещей или денег Д. Рикардо трактовал капитал как средства производства, не делая при этом различий между палкой и камнем в руках первобытного человека и современными машинами и фабриками. В отличие от своих предшественников К. Маркс подошел к капиталу как к категории социального характера. Капитал – это стоимость, приносящая прибавочную стоимость, или это самовозрастающая стоимость. При этом К. Маркс доказывал, что капитал – это не деньги. Деньги становятся капиталом лишь тогда, когда на них приобретаются средства производства и рабочая сила, причем создателем прироста стоимости он считал только труд наемных рабочих. «...Поэтому капитал можно понять лишь как движение, а не как вещь, пребывающую в покое». Прибыль, по Марксу, представляет собой превращенную форму прибавочной стоимости, рассматриваемую как порождение всего авансированного капитала.

Можно выделить три основных подхода к формулированию сущностной трактовки капитала:

1. Экономический подход (физическая концепция капитала)

Капитал – это стоимость (совокупность ресурсов), авансированная в производство с целью извлечения прибыли. В данном случае капитал рассматривается как совокупность ресурсов, являющихся источником доходов общества. Капитал можно разделить на реальный и финансовый, основной и оборотный капитал. В соответствии с этой концепцией величина капитала исчисляется как итог бухгалтерского баланса по активу, т.е. фундаментальное уравнение бухгалтерского учета выглядит так:

Активы = Совокупный капитал

2. Бухгалтерский подход (финансовая концепция капитала)

Капитал трактуется как интерес собственников субъекта в его активах, т.е. термин «капитал» в этом случае выступает синонимом чистых активов, а его величина рассчитывается как разность между суммой активов хозяйствующего субъекта и величиной его обязательств. Обязательство – это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.В этом случае фундаментальное уравнение принимает вид:

Активы = Обязательства + Капитал.

Такой же подход существует и в определении, данном в Международных стандартах финансовой отчетности (МСФО). Термин «капитал» означает «чистые активы, или собственные средства компании».В практической деятельности утвердилось понимание чистых активов как активов предприятия, свободных от всех долговых обязательств. Фактически чистые активы – это собственный капитал предприятия.

Согласно концепции поддержания финансового капитала прибыль считается заработанной, только если имеет место прирост чистых монетарных активов за отчетный период без учета всех выплат собственникам организации и их вкладов в организацию в течение отчетного периода. Именно в соответствии с данной концепцией капитал трактуется как доля собственников в активах организации, а прибыль - как прирост фактической покупательной способности инвестированного собственниками капитала.

А в соответствии с концепцией поддержания физического капитала прибыль считается заработанной, только если за отчетный период имеет место прирост физической продуктивной (или операционной) способности организации (ресурсов, фондов, обеспечивающих эту способность) без учета всех выплат собственникам организации и их вкладов в организацию в течение отчетного периода. Очевидно, что в рамках данной концепции капиталом фирмы выступает вся ее продуктивная мощность, то есть совокупность всех ее активов как носителей будущей экономической выгоды.

3. Учетно-аналитический подход представляет собой комбинацию двух предыдущих подходов.В этом случае капитал как совокупность ресурсов характеризуется одновременно с двух сторон: а) направлений его вложения и б) источников происхождения. Соответственно выделяют две взаимосвязанные разновидности капитала: активный и пассивный.

Активный капитал – это имущество хозяйствующего субъекта, формально представленное в активе его бухгалтерского баланса в виде двух блоков – основного и оборотного капитала.

Пассивный капитал – это источники средств, за счет которых сформированы активы субъекта, причем источники долгосрочного характера. Они подразделяются на собственный и заемный капитал.

В соответствии с учетно-аналитическим подходом величина капитала исчисляется как сумма итогов разделов III «Капитал и резервы» и IV «Долгосрочные обязательства» бухгалтерского баланса, т.е. в этом случае фундаментальное уравнение бухгалтерского учета примет вид:

Активы = Капитал + Краткосрочные обязательства

Рассматривая капитал с позиций отражения его в бухгалтерском балансе организации (предприятия), отметим, что структура актива и пассива бухгалтерского баланса различна, однако итог актива и пассива (валюта баланса) одинаков. Пассив по отношению к активу выполняет функцию финансирования, а активы – функцию покрытия. Тем самым выделим понятие «совокупный капитал», который выступает в качестве источника формирования активов организации, т.е. термин «капитал» будем использовать в самом широком смысле, а именно в качестве совокупных источников финансирования имущества предприятия (совокупных финансовых ресурсов).

Принципы МСФО позволяют компаниям выбрать в качестве базы учетной методологии (базы составления отчетости) одну из двух концепций капитала:

поддержания финансового капитала

поддержания физического (или экономического) капитала.

В настоящее время большинство компаний, составляющих свою финансовую отчетность по МСФО, придерживаются финансовой концепции капитала.

Оценка прибыли и отражение изменений капитала в отчетности компаний в соответствии с концепцией поддержания капитала является одним из базовых отличий методологии учета, определяемой идеями МСФО, от методологических основ существующей российской бухгалтерской практики.

Существующие отличия состоят в том, что прибыль рассматривается не как разница между номинальными суммами обязательств, возникающих в ходе реализации сделок отчитывающейся компании, а как величина, демонстрирующая оценку роста реального (с точки зрения экономической теории) благосостояния фирмы, позволяющего говорить о получении собственниками доходов от инвестиций в ее деятельность.

Такой подход является более последовательным в оценке успешности деятельности компании от времени ее создания до текущего момента с учетом динамики экономической ситуации, в которой функционирует фирма. При этом констатация достоверности представления в отчетности динамики оценки капитала во многом является следствием реализации профессионального суждения бухгалтера, степень соответствия которого фактическому положению дел должна быть оценена в заключении аудиторов фирмы.

Таким образом, капитал организации (предприятия) – это стоимость (финансовые ресурсы), авансированная (-ые) в производство (в дело) с целью извлечения прибыли и обеспечения на этой основе расширенного воспроизводства.

Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Финансовые ресурсы, используемые на развитие производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме.

Финансовые ресурсы подразделяются на:капиталрасходы на потреблениеинвестиции в непроизводственную сферуфинансовый резерв.

Таким образом, капитал – это часть финансовых ресурсов. Направленные на потребление ресурсы капиталом не являются.

Капитал – это часть финансовых ресурсов, направляемая на производственно-хозяйственные цели (текущие расходы и развитие). Капитал – это деньги, предназначенные для извлечения прибыли. В структуру капитала входят денежные средства, вложенные в:

основные фондынематериальные активыоборотные фондыфонды обращения.

Капитал и финансовые ресурсы имеют одну природу. Однако капитал – это стоимость финансовых ресурсов, пущенных предприятием в оборот и приносящих доходы от этого оборота. В этом смысле капитал становится превращенной формой финансовых ресурсов, так как он не может долгое время оставаться в виде денежных средств.

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. Экономическая сущность капитала предприятия определяется следующими его особенностями:

1. Капитал предприятия является основным фактором производства. Выделяют три основных фактора производства, обеспечивающих хозяйственную деятельность производственных предприятий – капитал; землю и другие природные ресурсы; трудовые ресурсы. Среди этих факторов капитал играет решающую роль, так как он объединяет все факторы в единый производственный комплекс.

2. Капитал характеризует также финансовые ресурсы предприятия, приносящие доход. В этом качестве капитал может выступать изолированно от производства – т.е. в форме ссудного капитала, который формирует доходы предприятия не в операционной деятельности, а в финансовой деятельности.

3. Капитал является источником благосостояния его собственников. Потребляемая часть капитала выходит из его состава, будучи направленной на удовлетворение текущих потребностей его владельцев. Накапливаемая часть призвана обеспечить удовлетворение потребностей его собственников в перспективном периоде.

4. Капитал предприятия является мерой его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов. Величина собственного капитала характеризует также возможность привлечения предприятием заемных средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими факторами, это формирует базу оценки рыночной стоимости предприятия.

5. Динамика капитала предприятия является показателем эффективности его хозяйственной деятельности. Темпы роста собственного капитала характеризуют уровень формирования и эффективность распределения прибыли предприятия, а также его способность поддерживать финансовое равновесие за счет внутренних источников.

Значительная роль капитала в экономическом развитии предприятия и удовлетворении интересов государства, собственников и персонала определяет капитал как главный объект финансового управления предприятием.

Классификация капитала

Капитал предприятия классифицируется по следующим основным признакам:

Признак классификации

Классификационные группы

I. По источникам привлечения

1. По титулу собственности формируемого капитала

- Собственный капитал

- Заемный капитал

2. По группам источников привлечения капитала по отношению к предприятию

- Капитал, привлекаемый из внутренних источников

- Капитал, привлекаемый из внешних источников

3. По национальной принадлежности владельцев капитала, предоставляющих его в хозяйственное использование

- Национальный (отечественный) капитал

- Иностранный капитал

4. По формам собственности капитала

- Частный

- Иностранный

II. По формам привлечения

1. По организационно-правовым формам привлечения

- Акционерный

- Паевой

- Индивидуальный

2. По натурально-вещественной форме привлечения

- Капитал в денежной форме

- Капитал в финансовой форме

- Капитал в материальной форме

- Капитал в нематериальной форме

3. По временному периоду привлечения

- Долгосрочный (перманентный)

- Краткосрочный

III. По характеру использования

1. По степени вовлеченности в экономический процесс

- Капитал, используемый в экономическом процессе

- Капитал, не используемый в экономическом процессе

2. По сферам использования в экономике

- Капитал, используемый в реальном секторе экономики

- Капитал, используемый в финансовом секторе экономики

3. По направлениям использования в хозяйственной деятельности

- Капитал, используемый как инвестиционный ресурс

- Капитал, используемый как производственный ресурс

- Капитал, используемый как кредитный ресурс

4. По особенностям использования в инвестиционном процессе

- Первоначально инвестируемый

- Реинвестируемый

- Дезинвестируемый

5. По особенностям использования в производственном процессе

- Основной

- Оборотный

6. По степени задействованности в производственном процессе

- Работающий

- Неработающий

7. По уровню риска использования

- Безрисковый

- Низкорисковый

- Среднерисковый

- Высокорисковый

8. По соответствию правовым нормам использования

- Легальный

- Теневой

Рассмотрим более подробно отдельные виды капитала, привлекаемого и используемого предприятием, в соответствии с приведенной его классификацией по основным признакам.

По титулу собственности формируемый предприятием капитал подразделяется на два основных вида – собственный и заемный. В системе источников привлечения капитала такое его разделение носит определяющий характер.

Собственный капитал характеризует стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования части своих активов. Эта часть активов представляет собой чистые активы предприятия.

Собственный капитал – это стоимость всего имущества предприятия после уплаты всех долгов.

В основе бухгалтерского баланса лежит следующее уравнение:

собственный капитал = суммарные активы – суммарные пассивы =

внеоборотные активы + оборотные активы – краткосрочные обязательства – долгосрочные обязательства

Собственный капитал на конкретную дату можно посчитать и иначе:

собственный капитал = первоначальные инвестиции + нераспределенная прибыль

где нераспределенная прибыль – это прибыль, реинвестированная в процессе хозяйственной деятельности.

Заемный капитал характеризует привлекаемые на возвратной и платной основе денежные средства или имущественные ценности. Все формы используемого предприятием заемного капитала представляют собой его финансовые обязательства, подлежащие погашению.

По группам источников привлечения капитала по отношению к предприятию выделяют следующие его виды – капитал, привлекаемый из внутренних источников, и капитал, привлекаемый из внешних источников.

Капитал, привлекаемый из внутренних источников, характеризует собственные и заемные финансовые средства, формируемые непосредственно на предприятии для обеспечения eгo развития. Основу собственных финансовых средств, формируемых из внутренних источников, составляет капитализируемая часть чистой прибыли предприятия («нераспределенная прибыль»). Основу заемных финансовых средств, формируемых внутри предприятия, составляют текущие обязательства по расчетам («внутренние счета начислений»).

Капитал, привлекаемый из внешних источников, характеризует ту его часть, которая формируется вне пределов предприятия. Она охватывает привлекаемый со стороны как собственный, так заемный капитал. Состав источников этой группы формирования капитала довольно многочисленный.

По национальной принадлежности владельцев капитала, предоставляющего его в хозяйственное использование, различают национальный (отечественный) и иностранный капитал, инвестированный в предприятие.

Национальный капитал, привлекаемый предприятием, позволяет ему в большей степени координировать свою хозяйственную деятельность с экономической политикой государства. Кроме того, этот вид капитала, как правило, более доступен для предприятий малого и среднего бизнеса. Вместе с тем, на современном этапе экономического развития страны объем свободного национального капитала очень ограничен, что не позволяет обеспечить субъектам хозяйствования необходимые темпы экономического роста.

Иностранный капитал привлекается, как правило, средними и крупными предприятиями, осуществляющими внешнеэкономическую деятельность. Хотя объем предложения капитала на мировом его рынке довольно значительный, условия его привлечения отечественными субъектами хозяйствования очень ограничены в силу высокого уровня экономического и политического риска для зарубежных инвесторов.

По формам собственности капитала, предоставляемого предприятию, выделяют частный и государственный его виды. Эта классификация капитала используется прежде всего в процессе формирования уставного фонда предприятия. Она служит основой соответствующей классификации предприятий по формам собственности.

По организационно-правовым формам привлечения капитала предприятием выделяют акционерный, паевой и индивидуальный его виды. Такое разделение капитала соответствует обобщенной классификации предприятий по организационно-правовым формам деятельности.

Акционерный капитал формируется предприятиями, созданными в форме акционерных обществ (компаний) открытого или закрытого типа. Такие корпоративные предприятия имеют широкие возможности формирования капитала из внешних источников путем эмиссии акций. При достаточно высокой инвестиционной привлекательности таких предприятий их акционерный капитал может быть сформирован с участием зарубежных инвесторов.

Паевой капитал формируется партнерскими предприятиями, созданными в форме обществ с ограниченной ответственностью, коммандитных обществ и т.п. Такие предприятия, а соответственно и вид паевого капитала, получили наибольшее распространение в современных условиях.

Индивидуальный капитал характеризует форму его привлечения при создании индивидуальных предприятий – семейных и т.п. В современных условиях индивидуальные предприятия не получили еще широкого развития в нашей стране, в то время как в зарубежной практике они являются наиболее массовыми (составляя 70–75% общего числа всех предприятий). Создание новых индивидуальных предприятий сдерживается недостаточностью стартового капитала у предпринимателей и недостаточно высоким уровнем конъюнктуры на большинстве сегментов рынка товаров и услуг.

По натурально-вещественным формам привлечения капитала современная экономическая теория выделяет следующие его виды: капитал в денежной форме; капитал в финансовой форме; капитал в материальной форме; капитал в нематериальной форме. Инвестирование капитала в этих формах разрешено законодательством при создании новых предприятий, увеличении объема их уставных фондов.

Капитал в денежной форме является наиболее распространенным его видом, привлекаемым предприятием. Универсальность этого вида капитала проявляется в том, что он легко может быть трансформирован в любую форму капитала, необходимого предприятию для осуществления хозяйственной деятельности.

Капитал в финансовой форме привлекается предприятием в виде разнообразных финансовых инструментов, вносимых в его уставный фонд. Такими финансовыми инструментами могут выступать акции, облигации, депозитные счета и сертификаты банков и другие их виды. В отечественной хозяйственной практике привлечение капитала в финансовой форме используется предприятиями реального сектора экономики крайне редко.

Капитал в материальной форме привлекается предприятием в виде разнообразных капитальных товаров (машин, оборудования, зданий, помещений), сырья, материалов, полуфабрикатов, а в отдельных случаях – и в виде потребительских товаров (в основном предприятиями торговли).

Капитал в нематериальной форме привлекается предприятием в виде разнообразных нематериальных активов, которые не имеют вещной формы, но принимают непосредственное участие в eгo хозяйственной деятельности и формировании прибыли. К этому виду капитала относятся права пользования отдельными природными ресурсами, патентные права на использование изобретений, «ноу-хау», права на промышленные образцы и модели, товарные знаки, компьютерные программы и другие нематериальные виды имущественных ценностей.

По временному периоду привлечения выделяют капитал долгосрочный (перманентный) и краткосрочный.

Долгосрочный капитал привлекаемый предприятием, состоит из собственного капитала, а также из заемного капитала со сроком использования более одного года. Совокупность собственного и долгосрочного заемного капитала, сформированного предприятием, характеризуется термином «перманентный капитал».

Краткосрочный капитал привлекается предприятием на период до одного года. Он формируется для удовлетворения временных хозяйственных потребностей предприятия, связанных с цикличностью хозяйственной деятельности, временным ростом конъюнктуры рынка и т.п.

По степени вовлеченности в экономический процесс капитал подразделяется на два основных вида – используемый и неиспользуемый в экономическом процессе. Такая форма классификации капитала определяет статус используемого eгo объема и позволяет выявить возможный потенциал eгo дополнительного использования в конкретном периоде.

Капитал, используемый в экономическом процессе, характеризует его как экономический ресурс, вовлеченный в общественное производство с целью получения дохода.

Капитал, не используемый в экономическом процессе (или «мертвый» капитал), представляет собой ранее накопленную его часть, которая в силу определенных причин еще не получила использования в экономическом процессе. Такой капитал не только не приносит доход его владельцу, но теряет свою реальную стоимость в процессе хранения в форме «издержек упущенных возможностей».

По сферам использования в экономике капитал в существующей хозяйственной практике подразделяется на два основных вида – используемый в реальном или финансовом секторах экономики. Такое разделение капитала носит несколько условный характер, так как базируется на соответствующей классификации предприятий, а не операций капитала, совершаемых в различных секторах экономики.

Капитал, используемый в реальном секторе экономики, характеризует его совокупность, задействованную на предприятиях этого сектора – в промышленности, на транспорте, в сельском хозяйстве, в торговле и т.п. (хотя определенная часть капитала этих предприятий может быть связана с операциями на финансовом рынке).

Капитал, используемый в финансовом секторе экономики, характеризует его совокупность, задействованную в разнообразных финансовых институтах (учреждениях) – в коммерческих банках, инвестиционных фондах и компаниях, страховых компаниях и т.п. (хотя определенная часть капитала этих финансовых учреждений может быть непосредственно задействована в процессах реального инвестирования или производственного использования).

По направлениям использования в хозяйственной деятельности выделяют капитал, используемый как инвестиционный ресурс; капитал, используемый как производственный ресурс; капитал, используемый как кредитный ресурс.

Капитал, используемый как инвестиционный ресурс, составляет определенную часть капитала предприятий, как реального, так и финансового секторов экономики, задействованную непосредственно в инвестиционном процессе. На предприятиях первой группы эта часть капитала используется преимущественно для осуществления реального инвестирования (как правило, в форме капитальных вложений), а на предприятиях второй группы – для осуществления финансового инвестирования (как правило, в форме вложений в ценные бумаги).

Капитал, используемый как производственный ресурс, составляет преимущественную часть капитала предприятий реального сектора экономики. Эта часть их капитала задействована в непосредственном производстве продукции (товаров, услуг).

Капитал, используемый как кредитный ресурс, составляет преимущественную часть капитала таких учреждений финансового сектора экономики, как коммерческие банки и небанковские кредитные институты. В определенной мере капитал как кредитный ресурс может использоваться в разрешенных законодательством формах и иными финансовыми институтами (факторинговыми компаниями, лизинговыми компаниями и т.п.). Использование части капитала для предоставления товарного (коммерческого) кредита предприятиями реального сектора экономики к рассматриваемому виду не относится (этот вид операций осуществляется ими за счет капитала, используемого как производственный ресурс).

По особенностям использования в инвестиционном процессе выделяют первоначально инвестируемый, реинвестируемый и дезинвестируемый виды капитала. Перечисленные виды характеризуют движение используемого капитала по отношению к конкретному объекту (инструменту) инвестирования.

Первоначально инвестируемый капитал характеризует объем изначально сформированных инвестиционных ресурсов, направленных на финансирование конкретного объекта (инструмента) инвестирования (или определенную их совокупность – «инвестиционный портфель»).

Реинвестируемый капитал характеризует повторное его вложение в конкретный объект или инструмент инвестирования за счет средств возвратного чистого денежного потока (чистой прибыли, амортизационных отчислений и т.п.).

Дезинвестируемый капитал характеризует частичное его изъятие из соответствующего объекта инвестирования или инвестиционного портфеля в целом (путем продажи соответствующих активов).

По особенностям использования в производственном процессе выделяют основной капитал и оборотный капитал предприятия.

По степени задействованности в производственном процессе в практике финансового менеджмента выделяют работающий и неработающий капитал.

Работающий капитал характеризует ту его часть, которая принимает непосредственное участие в формировании доходов и обеспечении операционной или инвестиционной деятельности предприятия.

Неработающий капитал (или «мертвый» капитал в рамках предприятия) характеризует ту его часть, которая авансирована в активы, не принимающие непосредственного участия в осуществлении различных видов операционной или инвестиционной деятельности предприятия и формировании его доходов. Примером этого вида капитала являются средства предприятия, авансированные в неиспользуемые помещения и оборудование; запасы сырья и материалов для продукции, снятой с производства; готовая продукция, на которую полностью отсутствует спрос покупателей в связи с утратой ею потребительских качеств и т.п.

По уровню риска используемый капитал подразделяется на три основные группы – безрисковый капитал; среднерисковый капитал; высокорисковый капитал.

Безрисковый капитал характеризует ту его часть, которая используется для осуществления безрисковых операций, связанных с производственной или инвестиционной деятельностью предприятий.

Низкорисковый капитал характеризует его использование в производственных и инвестиционных операциях, уровень риска которых ниже среднерыночного.

Среднерисковый капитал характеризует ту его часть, которая задействована в операциях производственного или инвестиционного характера, уровень риска которых примерно соответствует среднерыночному.

Высокорисковый («венчурный», «спекулятивный») капитал характеризует его использование в операционной деятельности, основанной на принципиально новых технологиях и связанной с выпуском принципиально новых продуктов (так называемый «венчурный капитал»), или в инвестиционной деятельности, связанной с финансовым инвестированием в высокорисковые («спекулятивные») инструменты (так называемый «спекулятивный капитал»).

По соответствию правовым нормам использования выделяют легальный и «теневой капитал», используемый в хозяйственной деятельности предприятий. Широко используемый на современном этапе экономического развития страны «теневой» капитал в значительной мере является своеобразной реакцией предпринимателей на установленные государством жесткие «правила игры» в экономике, в первую очередь, на неоправданно высокий уровень налогообложения предпринимательской деятельности. Рост объема использования «теневого» капитала в хозяйственной деятельности предприятий служит для государства своеобразным индикатором низкой эффективности принимаемых решений в области налогового регулирования использования как питала в предпринимательской деятельности с позиций соблюдения паритета интересов как государства, так и собственников капитала.

Структуры управления

Линейная структура управления

Функциональная организационная структура — связь административного управления с осуществлением функционального управления

Д — директор; ФН — функциональные руководители; ФП — функциональные подразделения; ОП — подразделения основного производства

Линейно-функциональная структура управления

.

.

Дивизиональная структура управления Дивизионы (филиалы) выделяются или по области деятельности, или географически

Матричная структура управления, ориентированная на продукт.

Матричная структура управления по проектам

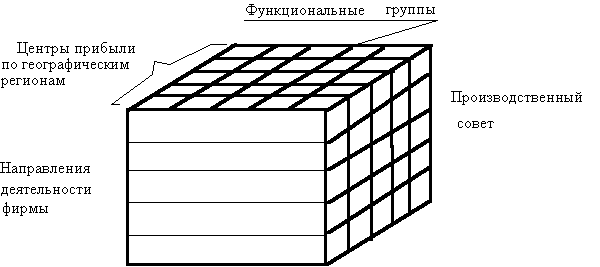

Трехмерная схема управления фирмы "Доу корнинг"

Классификация хозяйственных средств

Классификация хозяйственных средств по составу

Баланс предприятия

состав |

ос- нов- ные |

Актив 1. Основные средства и иные внеоборотные активы 1.1. Нематериальные активы 1.2. Основные средства 1.3. Иные внеоборотные активы 2. Запасы и затраты 3. Денежные средства. Расчеты и прочие активы 3.1. Расчеты с дебиторами 3.2. Доходные активы 3.3. Денежные средства 3.4. Прочие активы |

Пассив 1. Источники собственных средств 2. Расчеты и прочие пассивы 2.1. Долгосрочные кредиты и займы 2.2. Краткосрочные кредиты и займы 2.3. Расчеты с кредиторами 2.4. Прочие пассивы |

Собственные |

источники |

обо- рот- ные |

Привлеченные |