1.5.3. Оценка деловой активности

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение предприятия на рынках продукции, труда, капитала. В контексте финансового анализа деловая активность предприятия рассматривается как некоторая характеристика масштаба деятельности предприятия и его способности генерировать в процессе деятельности устойчивый поток доходов безотносительно сопутствующих расходов.

В частности, В. В. Ковалев дает определение, при котором деловая активность предприятия проявляется как характеристика динамичности его развития, достижения поставленных целей, что отражается в натуральных и стоимостных показателях, эффективном использовании экономического потенциала, расширении рынков сбыта продукции23.

Оценка деловой активности предприятия включает оценку оборачиваемости средств (активов и источников их формирования) и продолжительности производственно-сбытового цикла.

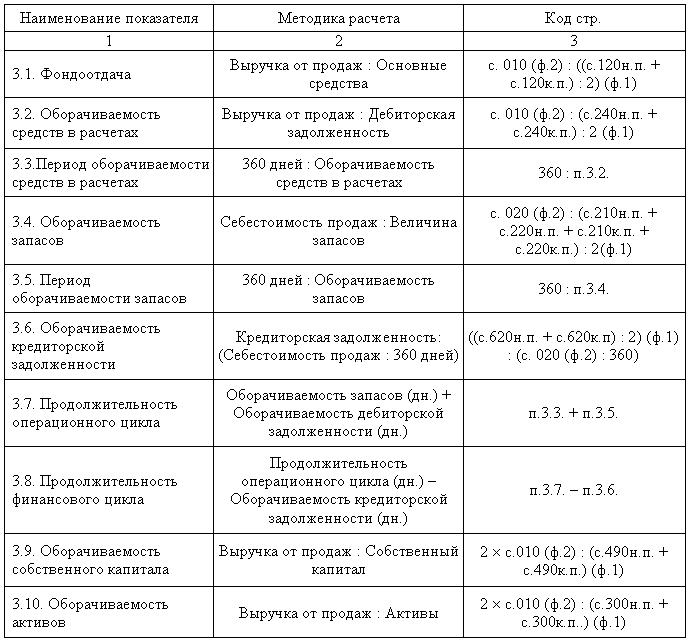

Таблица 1.25. Основные показатели оценки деловой активности и методика их расчета

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся следующие (табл. 1.25):

3.1. Фондоотдача величина выручки от продаж, приходящаяся на рубль основных средств.

3.2. Оборачиваемости средств в расчетах характеризует скорость оборачиваемости дебиторской задолженности в оборотах.

3.4. Оборачиваемость запасов характеризует скорость оборачиваемости производственных запасов в оборотах.

3.6. Оборачиваемость кредиторской задолженности характеризуется продолжительностью периода времени, в течение которого счета кредиторов будут оставаться неоплаченными.

Период оборачиваемости средств это средняя продолжительность их кругооборота, измеряемая временем возврата средней за отчетный период суммы средств предприятия в денежную форму. Оборот средств предприятия находится в прямой зависимости от величины задействованного капитала и, соответственно, связан с размером платы за используемые заемные средства. Чем меньше задействован капитал, тем скорее он обернется и превратится в денежную форму. Соответственно, чем меньше задействованный заемный капитал, тем меньше размер платы за его использование. От оборачиваемости также зависят объем расходов, связанный с владением и хранением товарно-материальных ценностей, и сумма уплачиваемых налогов.

Период оборачиваемости в днях получают путем деления длительности отчетного периода в днях (обычно 360 дней) на число оборотов соответствующего показателя за отчетный период.

3.73.8. Продолжительность операционного и финансового циклов (в днях). Операционный цикл характеризует общее время, в течение которого финансовые ресурсы отвлечены в запасы и дебиторскую задолженность. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на период обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть достигнуто за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

3.93.10. Оборачиваемость собственного капитала и активов характеризуют объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателей в динамике рассматривается как благоприятная тенденция.