Оценка структуры активов

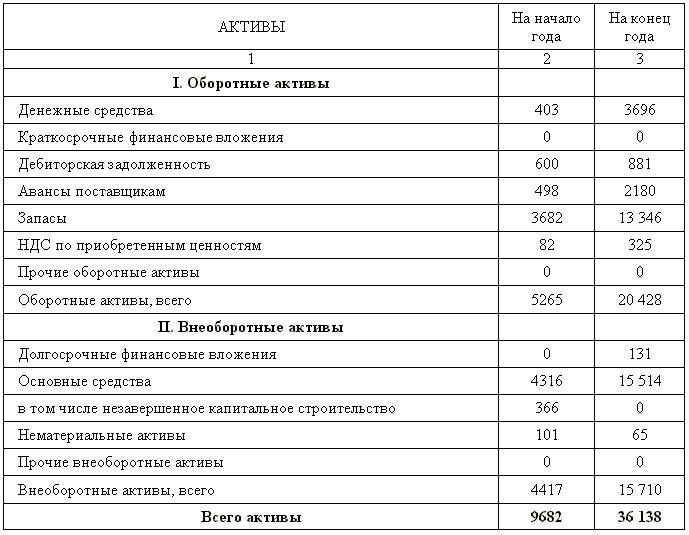

В структуре активов анализируемого предприятия значительная доля принадлежит внеоборотным активам. На начало 2002 г. доля внеоборотных активов составляла 45,6% от общей величины активов, а на начало 2003 г. только 43,5%. Таким образом, прослеживается тенденция уменьшения доли этого вида активов (см. табл. 1.13).

Таблица 1.13. Активы аналитического баланса предприятия, тыс. руб.

Оценка структуры пассивов

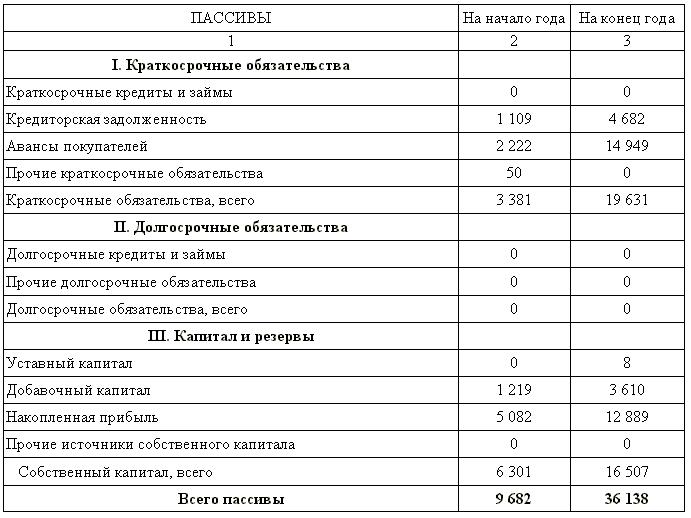

Анализ структуры пассивов позволяет сделать вывод об источниках формирования активов анализируемого предприятия, которые составляют собственный капитал и краткосрочные обязательства. За анализируемый период на предприятии происходило сокращение доли собственного капитала с 65% на начало периода до 46% на конец. Следует отметить, что доля собственного капитала ниже 50% является нежелательной, так как предприятие будет в большей степени зависеть от лиц, предоставивших ему займы и кредиты (см. табл. 1.14).

Таблица 1.14. Пассивы аналитического баланса предприятия, тыс. руб.

Анализ динамики и структуры активов

Активы за рассматриваемый период увеличились с 9682 руб. до 36 138 тыс. руб., т. е. в 3,73 раза (табл. 1.13), в основном за счет роста оборотных активов на 15 163 тыс. руб. (с 5265 тыс. руб. на 01.01.02 г. до 20 428 тыс. руб. на 01.01.03 г.). В то же время увеличение внеоборотных активов за аналогичный период составило только 11 293 тыс. руб. (с 4417 тыс. руб. на 01.01.02 г. до 15 710 тыс. руб. на 01.01.03 г.).

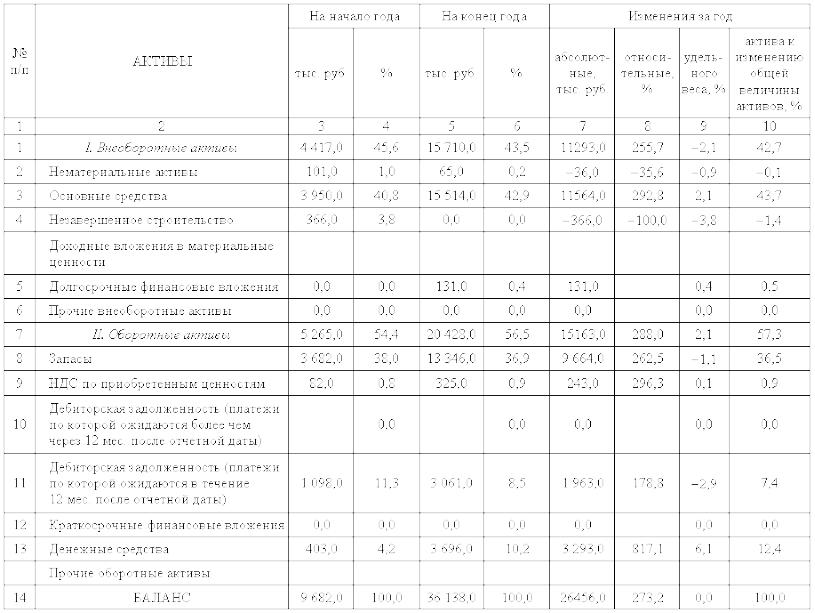

Сравнительная характеристика структуры активов представлена в табл. 1.15.

Таблица 1.15. Анализ изменений в структуре активов предприятия

Для получения полной картины изменений в финансовом состоянии анализируемого предприятия использованы следующие показатели:

1. Удельный вес стоимости актива в общей величине стоимости всех активов в процентах.

В рассматриваемом примере стоимость нематериальных активов (НМА) на 01.01.02 г. равна 101 тыс. руб. (стр. 2 графа 3 табл. 1.15), а стоимость всех активов на эту дату составила 9682 тыс. руб. (стр. 14 графа 3 табл. 1.15). Отсюда удельный вес НМА в общей величине активов:

101 Тыс. Руб. : 9682 тыс. Руб. 100% 1,0% (стр. 2 графа 4 табл. 1.15).

2. Абсолютное изменение стоимости актива в тыс. руб. (графа 7 табл. 1.15) (разность между стоимостью актива на конец и началом рассматриваемого периода).

В примере стоимость нематериальных активов на 01.01.03 г. равна 65 тыс. руб. (стр. 2 графа 5 табл. 1. 15), а на 01.01.02 г. 101 тыс. руб. (стр. 2 графа 3 табл. 1. 15). Отсюда абсолютное изменение стоимости НМА за рассматриваемый период:

65 Тыс. Руб. 101 тыс. Руб. 36 тыс. Руб. (стр. 2 графа 7 табл. 1.15).

3. Относительное изменение стоимости актива в процентах (отношение абсолютного изменения стоимости актива к стоимости актива на начало рассматриваемого периода).

В примере абсолютное изменение стоимости НМА составило 36 тыс. руб. (стр. 2 графа 7 табл. 1.15). Отсюда относительное изменение стоимости НМА:

36 тыс. руб. : 101 тыс. руб. 100% 35,4% (стр. 2 графа 8 табл. 1.15).

4. Изменение удельного веса актива в процентных пунктах (разница между удельным весом актива в общей величине активов на конец и начало сравниваемого периода, п.п.).

В примере удельный вес НМА в общей величине активов на 01.01.03 г. равен 0,2%. (стр. 2 графа 6 табл. 1.15), а на 01.01.02 г. 1,0% (стр. 2 графа 4 табл. 1.15).

Отсюда изменение удельного веса НМА за сравниваемый период: