Глава 2. Определение показателей безубыточной деятельности предприятия.

2.1. Оценка соотношения темпов роста выработки и средней заработной платы

Рассмотрим соотношение таких основных показателей деятельности как заработанная плата и выработка.

Заработанной плата - это стоимость усилий человеческого труда, выраженная в денежной форме, которая необходима для удовлетворения материальных и духовных потребностей работников, это плата за труд работников.

Выделяют следующие формы оплаты труда:

Повременная: заработанная плата рассчитывается, исходя из тарифной ставки или оклада за фактически отработанное время. Она делится на:

простую повременную оплату;

повременно - премиальную.

Сдельная: в основе расчета заработанной платы лежит сдельная оценка, которая представляет собой размер оплаты за единицу изготовленной работником продукции или выполнение определенной операции. Она делится на:

прямую сдельную;

сдельно-прогрессивную;

сдельно-премиальную;

косвенно-сдельную;

аккордную.

На комиссионной основе: заработок определяется в виде фиксированного процента от общей стоимости реализованной продукции. [16, с. 320]

Производительность труда является одним из важнейших показателей деятельности предприятия. Он показывает количество выпускаемой продукции за единицу времени. В качестве показателей производительности труда на предприятиях могут использоваться показатели выработки и трудоёмкости. Самым универсальным из них является стоимостная выработка, которая определяется:

![]() ,

,

где Q – объём выпуска продукции (работ, услуг), тыс.руб.;

![]() -

среднесписочная численность работников

основного и подсобного производства,

чел.

-

среднесписочная численность работников

основного и подсобного производства,

чел.

В среднесписочную численность работников включаются как административно-хозяйственный персонал, так и рабочие [23, с. 585]

Показатели выручки, средней заработной платы и численности работников ОАО «СМР - 646» представлены в таблице 5.

Таблица 6

Показатели выручки, средней заработной платы

и численности работников ОАО «СМР - 646» (текущие цены)

№ п/п |

Наименование показателя |

2004 |

2005 |

2006 |

2007 |

1. |

Выручка, руб. |

49332798 |

38898240 |

52930000 |

102704000 |

2. |

Средняя з/п, руб/чел в мес |

6143 |

7423 |

9390 |

9600 |

3. |

Численность, чел |

106 |

110 |

121 |

88 |

В целях сопоставления стоимостных данных за разные периоды времени их необходимо перевести из текущих цен в сопоставимые. Для этого выбирают индексы цен за соответствующие промежутки времени. При выборе индексов цен можно ориентироваться на:

учётную ставку ЦБ РФ;

данные государственной статистики об уровне инфляции по отраслям экономики или в целом;

индексы изменения цен на продукцию конкретного предприятия и по заработной плате.

Показатели выручки, средней заработной платы в сопоставимых ценах, а также численности работников и выработки приведены в табл. 7.

Приведение стоимостных показателей выполнено на основе среднестатистических индексов:

- цен производителей в строительств, действовавших в период 2004-2007 г.г. (для выручки):

J05/04 = 1,132, J06/05 = 1,096, J07/06 = 1,081.

- потребительских цен, действовавших в период 2004-2007 г.г. (для средней заработной платы):

Jп/ц05/04 = 1,104, Jп/ц06/05 = 1,096, Jп/ц07/06 = 1,081.

Для соблюдения методического единства и совершенствования уровня показателей выработки со средней заработной платой целесообразно рассчитать годовую выработку за месяц, разделив годовую на 12 месяцев.

Приведение выручки и заработанной платы в сопоставимые показатели отражено в таблице 7. Полный расчет показан в Приложении 2.

Таблица 7

Показатели выручки, средней заработной платы, численности

и выработки работников ОАО «СМР - 646» (сопоставимые цены)

№ п/п |

Наименование показателя |

2004 |

2005 |

2006 |

2007 |

1. |

Выручка, руб. |

66163492,67 |

46085701,19 |

57217330 |

102704000 |

2. |

Средняя з/п, руб./чел в мес. |

8035 |

8794,6 |

10150,6 |

9600 |

3. |

Численность, чел |

106 |

110 |

121 |

88 |

4. |

Выработка, руб./чел в год р |

624183,9 |

418960,9 |

472870,5 |

1167090,9 |

52015,3 |

34913,4 |

39405,9 |

97257,6 |

уб./чел

в мес.

уб./чел

в мес.

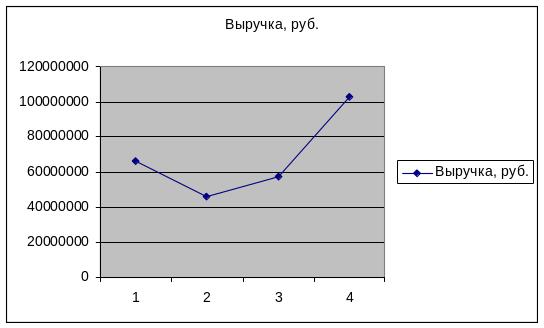

Таким образом, из таблицы видно, что показатель выручки в 2005 году по сравнению с 2004 годом упал на 30,3%, а в 2006 году рост этого показателя составил 24,2%, в 2007 году произошел существенный рост выручки (на 79,4%). Наиболее наглядно изменение этого показателя представлено на рисунке 4.

Рис. 4. Изменение выручки по годам

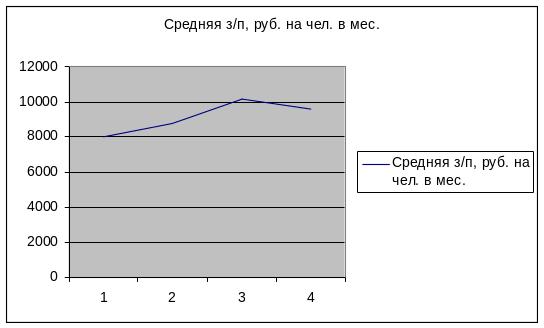

Также из таблицы видно, что средняя заработанная плата ежегодно растет: по сравнению с 2004 годом в 2005 году этот показатель вырос на 9,5%, а 2006 году его рост составил 15,4%, но в 2007 году появилась тенденция к падению заработанной платы на 5,4%. Наиболее наглядно изменение этого показателя представлены на рисунке 5.

Рис. 5. Изменение средней заработанной платы по годам.

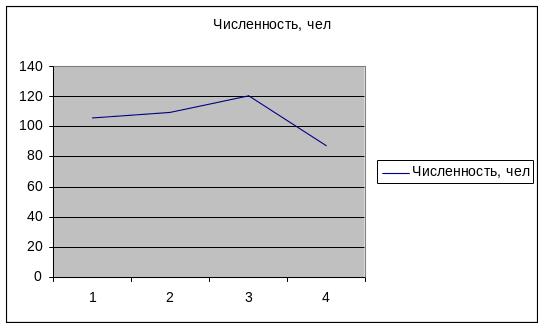

Также на основе таблицы проанализируем изменение численности персонала организации. В 2005 году наблюдается рост этого показателя на 3,8%, также эта тенденция сохраняется и в 2006 году (рост составил 10%), а 2007 году наблюдается падение этого показателя на 27,2%. Наглядно изменение численности персонала представлено на рис. 6.

Рис. 6. Изменение численности персонала.

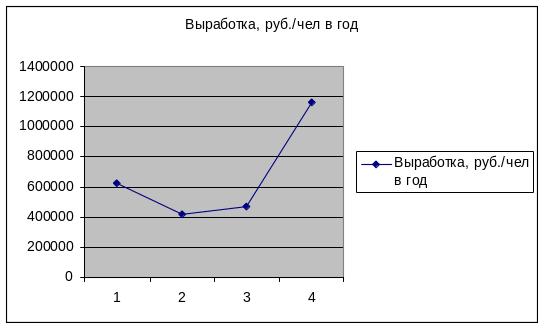

Из таблицы видно, что выработка в 2005 году выработка упала на 32,9% по сравнению с 2004 годом, а в 2006 году рост составил 13%, в 2007 году произошел рост данного показателя в 2,5 раза. Изменение выработки в год представлено на рисунке 7.

Рис. 7. Изменение выработки по годам

Для оценки эффективности использования трудовых ресурсов важным является соотношение темпов изменения выработки и средней заработной платы на предприятии. Если выработка отражает размер получаемого дохода от каждого работника, то средняя заработная плата представляет величину вознаграждения каждому сотруднику и рабочему за полученный организацией доход. Темпы изменения данных показателей для ОАО «СМР - 646» представлены в таблице 8.

Таблица 8

Цепные темпы роста

выработки и средней заработной платы

№п/п |

Показатели |

Годы |

|||

2004 |

2005 |

2006 |

2007 |

||

1. |

Средняя заработная плата |

100,0 |

109,45 |

115,42 |

94,58 |

2. |

Выработка |

100,0 |

67,12 |

112,87 |

246,85 |

Определим средние темпы роста или снижения показателей. Для этого используются данные таблицы 7. Средние темпы роста (снижения) выработки и средней заработной платы определяются:

![]()

,

,

где Xt – значение соответствующего показателя за t-ый год;

X1 – значение соответствующего показателя за 1-ый год.

Средний уровень роста заработной платы:

![]()

Средний уровень роста выработки:

![]()

Такое соотношение темпов изменения показателей свидетельствует о положительных тенденциях, при которых выработка растет. Причем разница между средними темпами роста выработки и роста средней заработанной платы составляет примерно 16%.

Таким образом, средняя заработанная плата ежегодно растет: по сравнению с 2004 годом в 2005 году этот показатель вырос на 9,5%, а 2006 году его рост составил 15,4%, но в 2007 году появилась тенденция к падению заработанной платы на 5,4%; выработка в 2005 году выработка упала на 32,9% по сравнению с 2004 годом, а в 2006 году рост составил 13%, в 2007 году произошел рост данного показателя в 2,5 раза. Причем разница между средними темпами роста заработанной платы и падением выработки составляет примерно 16%.

Таким образом, данная ситуация благоприятна для предприятия, так как выработка растет более высокими темпами, чем заработанная плата. Значит, в ОАО «СМР - 646» высокая мотивация труда работников, так как сотрудники не только «отрабатывают» получаемые деньги, но и приносят дополнительный доход компании.