Заключение

Таким образом, после составления задачи оптимизации в соответствии с моделью 1, находим оптимальное решение. Максимальный доход принесёт вложение всего имеющегося капитала (300 тысяч единиц) в 5 вид ценных бумаг.

При условиях 2-ой модели оптимизации максимальный доход наблюдаться при вложении инвестиций во 2-ой вид ценных бумаг – 120 тысяч единиц капитала, в 3-ий – 105 тысяч единиц капитала, а в 5-ый – 75 тысяч единиц общего капитала.

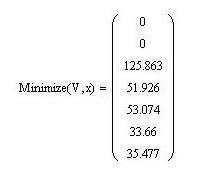

И, наконец, составление задачи в соответствии с 3-ей моделью определяет распределение инвестиций для каждого вида бумаг. Оптимальное вложение инвестиций в 1-ый вид ценных бумаг – 0, во 2-ой – 125.863, в 3-ий – 51.926, в 4-ый – 53.074, в 5-ый – 33.66, в 6-ой – 35.477 тысяч единиц капитала.

Таким образом, при ожидаемом доходе E(x*)=130 тысяч единиц, инвестиционный риск портфеля ценных бумаг V(x*) будет равен 6 198 единиц.

Итоговые результаты контрольной работы обозначены в табл. 3.

Табл. 3

Тип модели |

x*1 |

x*2 |

x*3 |

x*4 |

x*5 |

x*6 |

E(x*) |

V(x*) |

1 |

0 |

0 |

0 |

0 |

300 |

0 |

300 |

- |

2 |

0 |

120 |

105 |

0 |

75 |

0 |

300 |

- |

3 |

0 |

125 863 |

51 926 |

53 074 |

33 66 |

35 477 |

130 |

6.198*103 |

Главный недостаток моделей 1 и 2 состоит в том, что риск, связанный с инвестициями, в них не учитывается. Портфель ценных бумаг, который находится в результате решения соответствующих задач линейного программирования, может обещать высокий средний доход, но при этом инвестиционный риск также будет велик. Вследствие этого истинный доход может оказаться значительно ниже ожидаемого. Этого недостатка лишена модель 3. Поэтому именно третья модель является наиболее подходящей для задачи выбора портфеля ценных бумаг.